Δεν λέει να σταματήσει η άνοδος των τραπεζικών καταθέσεων των νοικοκυριών, παρά το γεγονός ότι γύρω ή και πάνω από τα 10 δισ. ευρώ έχουν τοποθετηθεί κατά την τελευταία τριετία σε ανταγωνιστικά αποταμιευτικά προϊόντα, όπως π.χ. τα Ομολογιακά Αμοιβαία Κεφάλαια συγκεκριμένης χρονικής διάρκειας (Target Maturity) και τα Έντοκα Γραμμάτια του Ελληνικού Δημοσίου (ΕΓΕΔ).

Όπως φαίνεται, η ανοδική πορεία του ΑΕΠ δημιουργεί πρόσθετα εισοδήματα σε τμήμα των νοικοκυριών (εκτιμάται ότι αποταμιεύει γύρω στο 15% του συνόλου), τα οποία κατευθύνονται τόσο σε αποταμιευτικά προϊόντα όσο και στην αγορά ακινήτων.

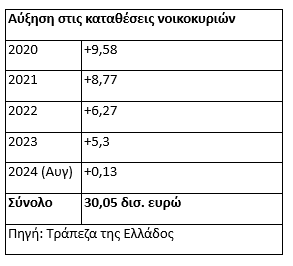

Από τα στοιχεία του παρατιθέμενου πίνακα, προκύπτει πως οι τραπεζικές καταθέσεις των νοικοκυριών έχουν αυξηθεί κατά περισσότερο από 30 δισ. ευρώ από τα τέλη του 2019 έως και τον φετινό Αύγουστο. Όσο για τη χαμηλή επίδοση του φετινού πρώτου οκταμήνου (+132 εκατ. ευρώ) φαίνεται ότι θα διευρυνθεί σημαντικά έως το τέλος της χρονιάς, καθώς -λόγω εποχικότητας- ο Ιανουάριος είναι αρνητικός μήνας για τις καταθέσεις και ο Δεκέμβριος (13ος μισθός στους εργαζόμενους του ιδιωτικού τομέα) θετικός.

Το ιδιαίτερα ενδιαφέρον στοιχείο είναι ότι η αύξηση των αποταμιεύσεων είναι τόσο μεγάλη, έτσι ώστε οι καταθέσεις να συνεχίζουν την ανοδική τους πορεία παρά τα πενιχρά προσφερόμενα επιτόκια και παρά τη μετακίνηση ίσως και πάνω από 10 δισ. ευρώ κατά την τελευταία τριετία, προς εναλλακτικές τοποθετήσεις σταθερού εισοδήματος.

Όπως έχουμε ήδη αναφέρει και σε προηγούμενα δημοσιεύματα, παρατηρήθηκαν καθαρές εισροές κεφαλαίων ύψους 6,2 δισ. ευρώ στα αμοιβαία κεφάλαια, από το 2023 έως και τον φετινό Αύγουστο. Το ποσό αυτό αυξάνεται μήνα με τον μήνα, καθώς οι τράπεζες συνεχίζουν με αμείωτο ρυθμό τις εκδόσεις Α/Κ τύπου Target Maturity.

Επιπλέον, αρκετά δισ. ευρώ έχουν τοποθετηθεί από νοικοκυριά στα Έντοκα Γραμμάτια του Ελληνικού Δημοσίου κατά την τελευταία διετία και ιδιαίτερα από το φθινόπωρο του 2023, όταν επιτράπηκε η απευθείας συμμετοχή (έως 15.000 ευρώ) των νοικοκυριών στις δημοπρασίες των ΕΓΕΔ.

Αυτό ωστόσο που παρουσιάζει σημαντικό ενδιαφέρον είναι πως η πολύ αυξημένη αυτή ρευστότητα που παράγεται κατά την τελευταία πενταετία, διοχετεύεται κατά κύριο λόγο στους τραπεζικούς ομίλους και αυτό γιατί το μεγαλύτερο κομμάτι της πίτας από τις αυξημένες εργασίες των αμοιβαίων κεφαλαίων, των ασφαλιστικών προϊόντων που είναι συνδεδεμένα με επενδύσεις, των χρηματιστηριακών συναλλαγών, κ.λπ., το έχουν καρπωθεί οι θυγατρικές και οι συνεργαζόμενες εταιρείες των τραπεζών, με αποτέλεσμα οι τραπεζικοί όμιλοι να καρπώνονται ιδιαίτερα αυξημένα έσοδα από προμήθειες.

Σύμφωνα με τις εκτιμήσεις στελεχών από τον χώρο του asset management, «δεν φαίνεται να υπάρχει κάποια εξέλιξη, ικανή να αναστρέψει την υπάρχουσα τάση στο ορατό μέλλον. Η τουριστική δραστηριότητα θα συνεχίσει την ανοδική της τάση μέσα στη χρονιά, το ΑΕΠ της χώρας θα κλείσει φέτος και το 2025 με ρυθμό υψηλότερο του 2% και παράλληλα τα επιτόκια των τραπεζικών καταθέσεων θα ακολουθήσουν πτωτική πορεία μέσα στο επόμενο δωδεκάμηνο. Η αποκλιμάκωση των επιτοκίων θα στρέψει πιθανότατα και άλλα κεφάλαια από τις προθεσμιακές καταθέσεις στα εναλλακτικά αποταμιευτικά προϊόντα που προσφέρονται κυρίως από τις τράπεζες, κάτι που όχι μόνο θα ενισχύσει τα έσοδα των τραπεζών, αλλά και θα περιορίσει το ποσοστό των προθεσμιακών (άρα και ακριβότερων) καταθέσεων επί του συνόλου των καταθέσεων».

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία