Η ξέφρενη υπερανάπτυξη των φωτοβολταϊκών συνεχίζεται με αμείωτο ρυθμό και τον Σεπτέμβρη. Σαν να μην υπάρχει αύριο, οι υποψήφιοι επενδυτές συνεχίζουν να καταθέτουν μαζικά φακέλους για νέα έργα, τρομάζοντας τους φορείς του χώρου που παρακολουθούν την αγορά να «φουσκώνει» και ζητούν να μπει φρένο από τη κυβέρνηση, η οποία παρακολουθεί σε ρόλο «ουδέτερου παρατηρητή».

Αθροίζοντας τα νέα αιτήματα για όρους σύνδεσης που κατατέθηκαν στον κύκλο του Σεπτεμβρίου (1,35 MW), ο οποίος ολοκληρώθηκε προ ημερών, μαζεύεται πλέον στην ουρά του ΑΔΜΗΕ ένας δυσθεώρατος πράσινος όγκος 48 GW και αφορά πάνω από 11.000 μικρά και μεγάλα έργα.

Συνυπολογίζοντας και τα ώριμα έργα ΑΠΕ που αναμένεται να συνδεθούν του χρόνου στο σύστημα, τότε όλα αυτά μαζί, αντιστοιχούν σε μια συνολική παραγόμενη πράσινη ενέργεια πάνω από 110 TWh, όταν η εκτίμηση για την ζήτηση ηλεκτρισμού στην Ελλάδα το 2030 δεν υπερβαίνει τις 58 TWh.

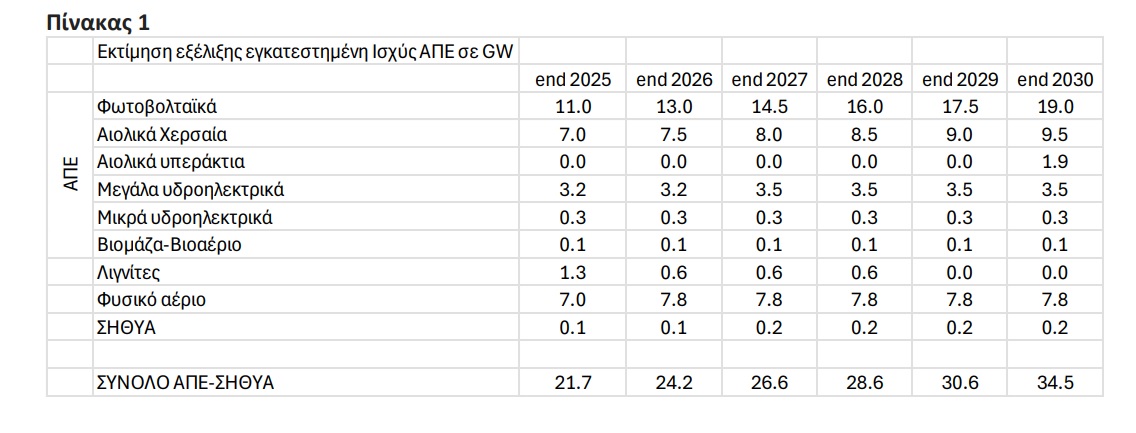

Δύο… και πλέον Ελλάδες σε ό,τι αφορά την κατανάλωση ηλεκτρικής ενέργειας στριμώχνονται πλέον στην ουρά του ΑΔΜΗΕ, με δεκάδες μικρούς και μεσαίους «επενδυτές» να συνεχίζουν να τρέφουν ψευσδαισθήσεις ότι θα λύσουν το οικονομικό τους πρόβλημα, δεσμεύοντας χρήματα σε εγγυητικές για έργα, με ελάχιστες πιθανότητες να γίνουν. Οταν, ήδη, η πράσινη εγκατεστημένη ισχύς της χώρας το 2030 υπολογίζεται ότι θα φτάνει τα 34,5 GW, καλύπτοντας και με το παραπάνω την εκτιμώμενη για τότε ζήτηση ηλεκτρισμού (58 TWh), όπως φαίνεται στον Πίνακα 1.

Στη κυβέρνηση, κάθε φορά που τίθεται το ερώτημα, για ποιο λόγο αφήνει να δημιουργείται μια κατάσταση που έχει όλα τα στοιχεία αυτού που συνέβη πριν από 25 χρόνια, όταν έσκασε η «φούσκα» του Χρηματιστηρίου, η απάντηση είναι ότι τυχόν φρένο στην υποβολή νέων αιτήσεων, θα στείλει λάθος «επενδυτικό σινιάλο».

Στα αρμόδια στελέχη, η κρατούσα άποψη είναι ότι το τοπίο θα ξεκαθαρίσει από μόνο του, ότι πολλά έργα θα κοπούν από τα αυστηρά όρια των τραπεζών και επειδή δεν ενσωματώνουν μπαταρίες, παραγνωρίζοντας ότι όσο δεν μπαίνει φρένο, τόσο καλλιεργούνται φρούδες ελπίδες, ότι κάποιος μαγικός τρόπος θα βρεθεί για να χωρέσουν κι άλλοι στο παιχνίδι, οι οποίες μπορεί να γυρίσουν «μπούμερανγκ» στη κυβέρνηση.

Στο καλό σενάριο περικοπές 30%

Στο παράλογο αυτό σκηνικό, ίσως το τοπίο στο επενδυτικό κοινό να γίνει πιο σαφές όταν γίνει γνωστό, κάτι που κανείς ακόμη δεν θέλει να χωνέψει, οι τεράστιες ποσότητες πράσινης παραγόμενης ενέργειας που θα περικόπτονται, δηλαδή θα καταλήγουν στα «σκουπίδια», αφού δεν υπάρχει η ζήτηση, ούτε οι διασυνδέσεις για να εξαχθούν. Στην ανάλυση του Συνδέσμου Παραγωγών Ενέργειας με Φωτοβολταϊκά (ΣΠΕΦ) γύρω από το νέο Εθνικό σχέδιο για την Ενέργεια και το Κλίμα, δίνεται μια πρόγευση των όσων έρχονται.

Σύμφωνα με τις εκτιμήσεις για την ζήτηση ηλεκτρικής ενέργειας στην Ελλάδα, οι περικοπές πράσινης ενέργειας στα τέλη της δεκαετίας αναμένεται ότι θα ξεπερνούν το 25% της συνολικής παραγόμενης ενέργειας από κάθε είδους τεχνολογία ΑΠΕ, όπως δείχνει και ο πίνακας του ΣΠΕΦ.

Στην πραγματικότητα πρόκειται για μια άκρως αισιόδοξη εκτίμηση, όπως παραδέχονται και οι άνθρωποι του χώρου, που έχει λάβει υπόψη το σενάριο της κάλυψης του συνόλου των αναγκών της χώρας από μπαταρίες. Ακριβώς επειδή αυτό δεν πρόκειται να συμβεί, οι περικοπές θα είναι ακόμη μεγαλύτερες, όπως αναγνωρίζει στην ανάλυση του ο πρόεδρος του ΣΠΕΦ, Δρ Στέλιος Λουμάκης.

Στο καλό σενάριο, η ενέργεια που εκτιμάται ότι θα μένει στα αζήτητα, θα ξεπερνά το 30%. Αυτό σημαίνει για ένα φωτοβολταϊκό, ισχύος 1 MW, με ετήσια παραγωγή γύρω στις 1.500 MWh, ότι για το 30%, δηλαδή τις 450 MWh, ο επενδυτής θα έχει μηδενικά έσοδα, με ό,τι αυτό συνεπάγεται για το αρχικό του business plan. Και θα έχει επιπλέον απώλεια εσόδων για τις ώρες που παρ’ ότι δεν θα έχει περικοπεί η παραγωγή του, εντούτοις η τιμή στο χρηματιστήριο ενέργειας θα είναι μηδενική, οπότε δεν θα εισπράττει ούτε την εγγυημένη «ταρίφα» που έχει κλειδώσει.

Στις δε, ώρες με αρνητικές τιμές στα χρηματιστήρια, οι ευρωπαϊκοί κανόνες προβλέπουν ως αντικίνητρο, ότι για να συνεχίζει να παράγει και να πουλάει κάποιος ενέργεια, θα πρέπει να πληρώνει με βάση την αρνητική χρηματιστηριακή τιμή, χάνοντας παράλληλα και τη στήριξη που εισπράττει, δηλαδή τη λειτουργική ενίσχυση.

Το γεγονός ότι στο πρώτο οκτάμηνο του έτους, οι περικοπές ξεπέρασαν τις 500 GWh (έναντι 228 GWh όλου του 2023) και οι ώρες με μηδενικές, σχεδόν μηδενικές και αρνητικές τιμές, υπερέβησαν τις 170, δεν είναι παρά μια μικρή πρόγευση των όσων έρχονται, δηλαδή της διόγκωσης του φαινομένου, που βιώνουν καιρό τώρα μεγαλύτερες ευρωπαικές αγορές.

Οι μόνοι που αντέχουν οικονομικά να πωλούν με αρνητικές τιμές στα χρηματιστήρια είναι οι καθετοποιημένοι παίκτες. Από τη μια ζημιώνονται ως παραγωγοί πουλώντας ρεύμα σε αρνητικές τιμές, από την άλλη ωφελούνται ισόποσα ως προμηθευτές, καθώς αγοράζουν πολύ φθηνά το ρεύμα στη χονδρική και το πωλούν στη λιανική με καλύτερα περιθώρια.

Τι δείχνει η αριθμητική

Σε αδρές γραμμές, αυτά περιμένουν πολλούς από τους χιλιάδες μικρούς επενδυτές του χώρου, με την επίσημη αριθμητική, που συνεχίζουν αρκετοί να αγνοούν, να δείχνει ότι:

- Σήμερα στην Ελλάδα, λειτουργούν συνολικά 16 GW έργων ΑΠΕ, εκ των οποίων τα 10 GW φωτοβολταϊκά.

- Επιπλέον υφίστανται περί τα 15 GW έργων ΑΠΕ με όρους σύνδεσης, απολύτως ώριμα αδειοδοτικά, έτοιμα προς κατασκευή.

- 2,4 GW περίπου, είναι όσα αφορούν διμερή συμβόλαια με ενεργοβόρες επιχειρήσεις, δηλαδή βιομηχανικά PPAs, τα οποία άμεσα και κατά προτεραιότητα θα λάβουν όρους σύνδεσης.

- 48 GW περίπου είναι οι συνολικές αιτήσεις έργων ΑΠΕ στον ΑΔΜΗΕ που αναμένουν όρους σύνδεσης.

- 100 GW είναι τα έργα ΑΠΕ με βεβαίωση παραγωγού από τη ΡΑΑΕΥ, των οποίων προχωρά η περιβαλλοντική τους αδειοδότηση και εν συνεχεία θα καταλήξουν και αυτά στον ΑΔΜΗΕ για όρους σύνδεσης.

- Ποικίλα είναι τα προγράμματα αυτοπαραγωγής-αυτοκατανάλωσης-συμψηφισμού που αποτείνονται και στο δίκτυο του ΔΕΔΔΗΕ, τα περισσότερα χωρίς καν συνολική ποσόστωση σε επίπεδο χώρας.

Στην αγορά των ΑΠΕ ισχύει ό,τι και στο χρηματιστήριο. Οσο πιο αργά μπαίνεις σε μια αγορά που βρίσκεται σε κατάσταση υπερθέρμανσης, τόσο μεγαλύτερος ο κίνδυνος να χάσεις πολλά, όταν το παιχνίδι γυρίσει.

Στη κυβέρνηση μέχρι τώρα, διατηρούν τη πόρτα ανοικτή και περιορίζονται κατά καιρούς σε δηλώσεις για βεβιασμένες επενδυτικές επιλογές που μπορεί να τιμωρηθούν, ωστόσο υπάρχουν και φωνές ότι θα χρειαστούν πιο δραστικά μέτρα.

Διαμορφώνονται, πλέον, συνθήκες συστημικής παραγωγικής υπερδυναμικότητας ως προς την τελική ζήτηση ηλεκτρικής ενέργειας, κάτι που δεν μπορεί να θεραπευτεί από την αποθήκευση ή τα δίκτυα. Η αποθήκευση μόνο ετεροχρονίζει (δηλαδή μεταφέρει) την έγχυση της παραγωγής σε άλλες ώρες, αλλά δεν αυξάνει την ετήσια κατανάλωση, εξηγούν εδώ και καιρό οι γνώστες του χώρου. Τα δίκτυα, το μόνο που κάνουν είναι να μεταφέρουν την ενέργεια σε διαφορετική τοποθεσία για κατανάλωση, εφόσον υπάρχει ζήτηση.

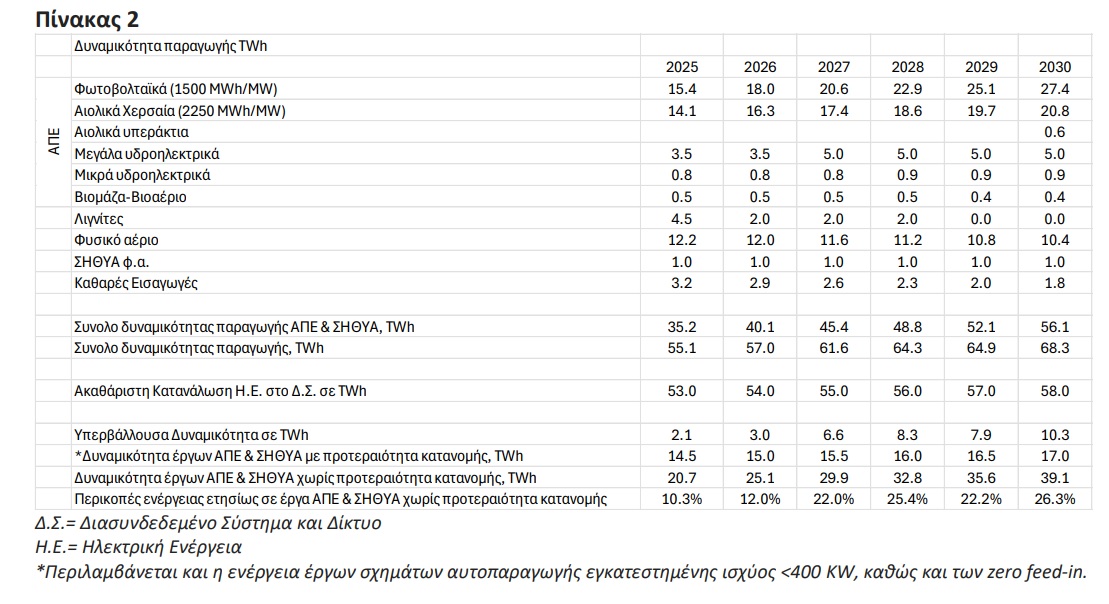

Το πρόβλημα στην Ελλάδα είναι ότι σε μια χώρα δίχως εκρηκτική ανάπτυξη ή μια βιομηχανία να απορροφά μεγάλα φορτία, η ζήτηση για ενέργεια παραμένει περίπου σταθερή. Από 53 TWh το 2025 αναμένεται να αυξηθεί σε 58 TWh το 2030. Είναι προφανές τι θα απογίνει όλη αυτή η υπερβάλλουσα δυναμικότητα της πράσινης παραγωγής, που για το 2030, υπολογίζεται σε 10 TWh, όπως δείχνει ο Πίνακας 2.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς