Σε νέους δρόμους φαίνεται να εισέρχεται το επενδυτικό στόρι των ελληνικών τραπεζών μετά τις ανακοινώσεις των αποτελεσμάτων δευτέρου τριμήνου και πρώτου εξαμήνου, καθώς οι διοικήσεις των ελληνικών τραπεζών δείχνουν… άνετες να σηκώσουν ψηλότερα τον πήχη τόσο για φέτος όσο και για τα επόμενα δύο έτη.

Το βασικό στοιχείο που οδηγεί τα νέα guidance των ελληνικών τραπεζών είναι οι υψηλές νέες χορηγήσεις δανείων, που ξεπέρασαν τα 9 δισ. ευρώ (χωρίς να λαμβάνοντας υπόψη οι αποπληρωμές των δανείων) το δεύτερο φετινό τρίμηνο, ως απόρροια της ανάπτυξης της ελληνικής οικονομίας, της υποστήριξης από το ταμείο ανάκαμψης της Ε.Ε., της δυναμικής αγοράς των ακινήτων αλλά και της ισχυρής αγοράς εργασίας.

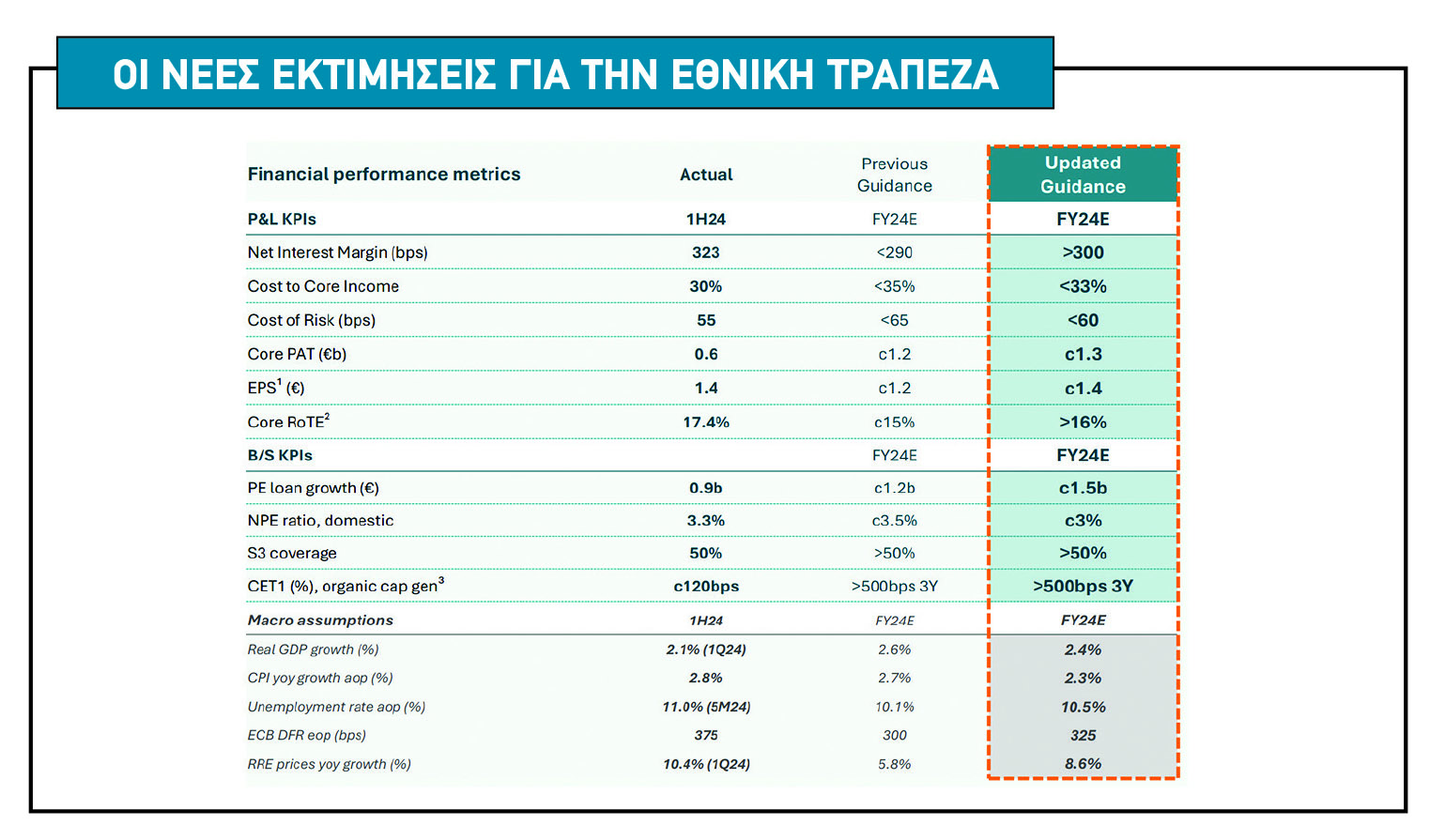

Εθνική Τράπεζα

Η Εθνική Τράπεζα εμφάνισε σταθερά αποτελέσματα δευτέρου τριμήνου με καθαρά κέρδη 3% πάνω από το consensus της Factset και κέρδη προ προβλέψεων 2% πάνω από τις εκτιμήσεις των αναλυτών.

Το ισχυρό δεύτερο τρίμηνο προβλέπει θετική δυναμική για το δεύτερο εξάμηνο, το οποίο προβλέπει επίσης αναβαθμίσεις των προβλέψεων για τη φετινή χρήση αλλά και για την επόμενη διετία λόγω καλύτερων καθαρών εσόδων από τόκους και των βελτιωμένων προμηθειών.

Η Εθνική Τράπεζα αναμένει τώρα βασικό δείκτη αποδοτικότητας ενσώματων ιδίων κεφαλαίων σε επίπεδα υψηλότερα του 16% για τη φετινή χρήση από 15% περίπου που ήταν πριν. Ο δείκτης των εποπτικών κεφαλαίων CET1 είναι της τάξεως του 18,3% και παραμένει πολύ πάνω από τον εσωτερικό στόχο του 14%. Οι αναλυτές, μετά τα αποτελέσματα και το νέο guidance, προχώρησαν σε ανοδική αναθεώρηση των εκτιμήσεων τους από 2% έως 4% για την επόμενη διετία.

Η αποτίμηση της μετοχής της Εθνικής Τράπεζας είναι με δείκτη τιμής προς κέρδη (Ρ/Ε) στις 5,64 φορές και δείκτης τιμής προς ενσώματη λογιστική αξία (P/TBV) στις 0,81 φορές για φέτος συνδυασμένο με δείκτη αποδοτικότητας RoTE της τάξης του 16%. Η μέση τιμή-στόχος των αναλυτών για τη μετοχή της Εθνικής Τράπεζας μετά τα αποτελέσματα έχει ανέλθει σε 9,80 ευρώ, με τo upside potential σε της ανόδου να διαμορφώνεται σε 30%.

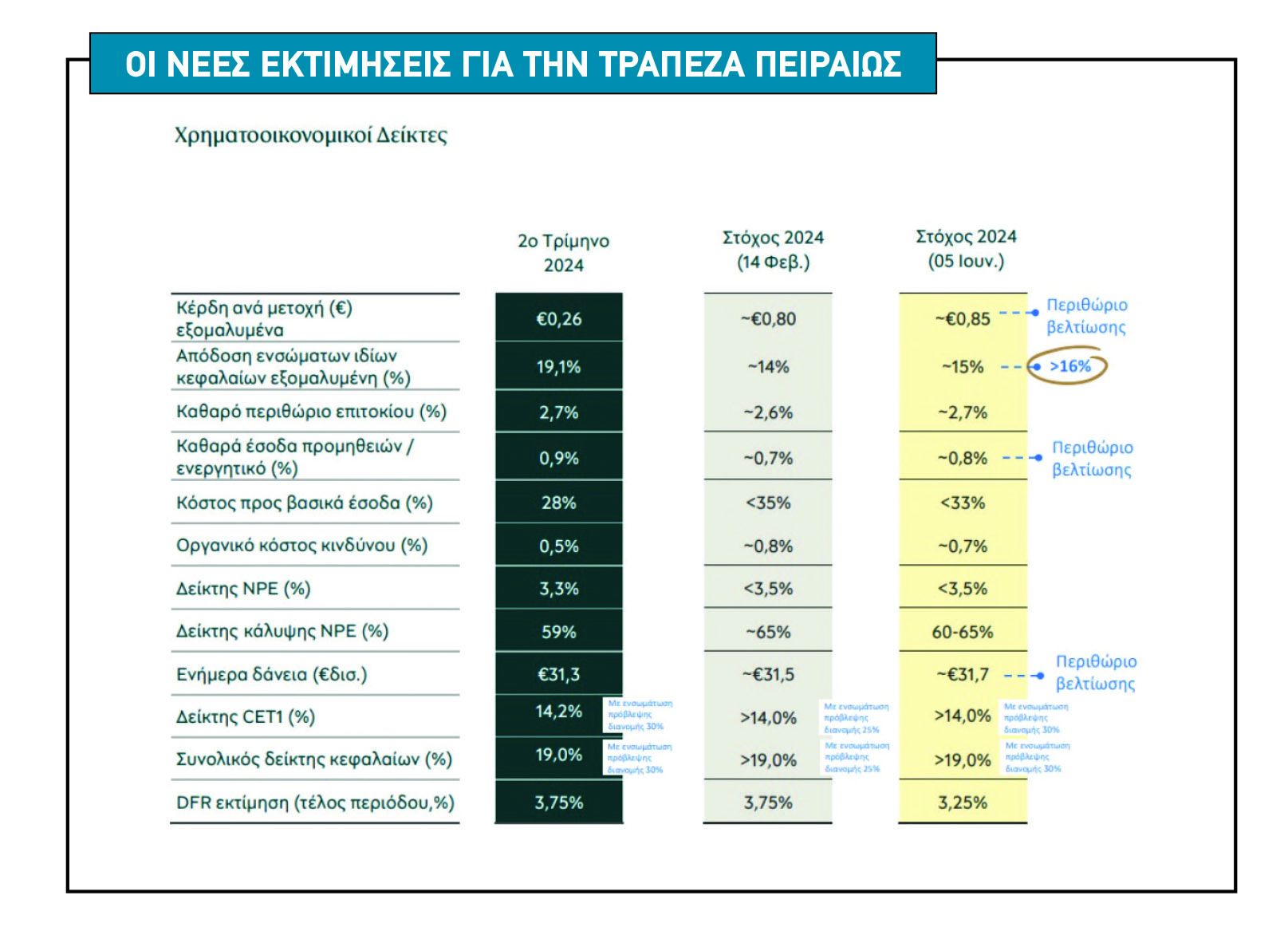

Τράπεζα Πειραιώς

Η Τράπεζα Πειραιώς ανακοίνωσε ένα σταθερό δεύτερο τρίμηνο, με αύξηση 13% προ προβλέψεων λόγω καλύτερων καθαρών εσόδων από τόκους και προμηθειών, αλλά το πρώτο τρίμηνο φέτος ήταν το καλύτερο αποτέλεσμα που έχει σημειώσει ποτέ η τράπεζα. Η Τράπεζα Πειραιώς πλέον αναμένει άνοδο των προσφάτως αναβαθμισμένων προβλέψεών της (αναβάθμιση στις αρχές Ιουνίου) με δείκτη αποδοτικότητας ενσώματων ιδίων κεφαλαίων για φέτος άνω του 16%.

Το consensus των αναλυτών μετά τη δημοσίευση των αποτελεσμάτων αύξησε τις εκτιμήσεις για τα κέρδη ανά μετοχή – EPS (βάση δεδομένων Factset) από 1% έως 4% για τα έτη 2025 και 2026.

Η αποτίμηση της μετοχής της Τράπεζας Πειραιώς είναι ελκυστική με δείκτη τιμής προς κέρδη (Ρ/Ε) στις 4,4 φορές και δείκτη τιμής προς ενσώματη λογιστική αξία (P/TBV) στις 0,6 φορές για φέτος, συνδυασμένο με δείκτη αποδοτικότητας RoTE της τάξης του 15%. Η μέση τιμή-στόχος των αναλυτών για τη μετοχή της Τράπεζας Πειραιώς μετά τα αποτελέσματα έχει ανέλθει σε 5,35 ευρώ, με τη δυναμική της ανόδου να διαμορφώνεται σε 45%.

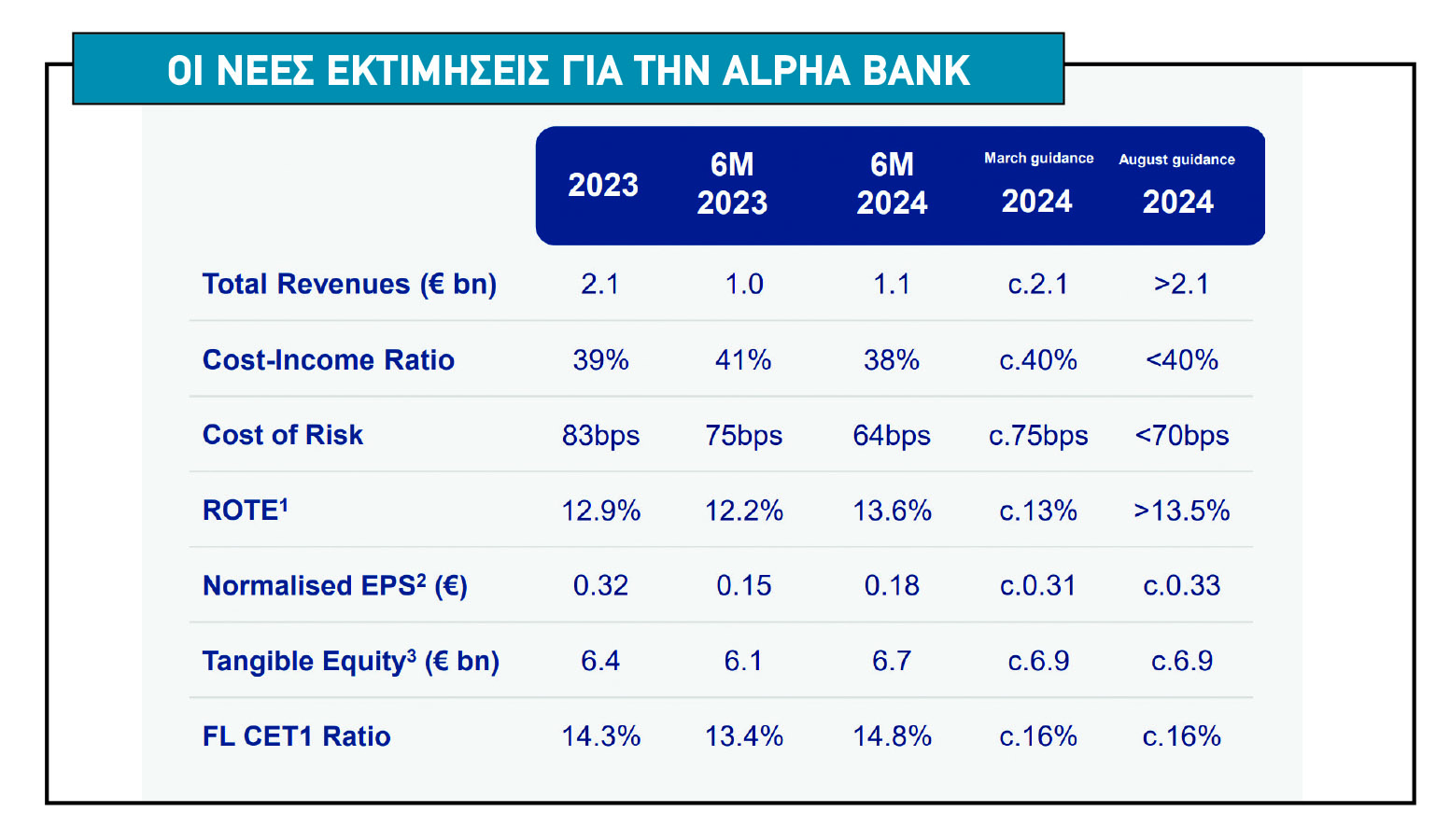

Η Alpha Bank στο δεύτερο τρίμηνο πέτυχε την υπερκάλυψη σε σχέση με τις εκτιμήσεις των αναλυτών στη βάση της Factset στα κέρδη προ προβλέψεων κατά 3%, λόγω των υψηλότερων καθαρών εσόδων από τόκους και των ενισχυμένων προμηθειών.

Τα καλύτερα καθαρά έσοδα από τόκους και οι αμοιβές έχουν ως αποτέλεσμα την αναβάθμιση των προβλέψεων από την τράπεζα στη φετινή χρήση. Η διοικητική ομάδα της Αlpha Bank αναμένει πλέον δείκτη αποδοτικότητας ενσώματων ιδίων κεφαλαίων σε υψηλότερα επίπεδα από 13,5% έναντι 13% περίπου, προγενέστερα.

Η Αlpha Bank θα επιταχύνει το σχέδιο εξυγίανσης της μη εξυπηρετούμενης έκθεσης (NPEs) με μείωση του δείκτη NPEs κατά 1,3% σε 4,7%. Η ενσώματη καθαρή αξία ανήλθε σε 6,7 δισ. ευρώ στο δεύτερο τρίμηνο, αυξημένη κατά 11% σε ετήσια βάση ή 8% μετά την καταβολή των μερισμάτων.

Η αποτίμηση της μετοχής της Αlpha Bank είναι ελκυστική, με δείκτη τιμής προς κέρδη (Ρ/Ε) στις 5 φορές και δείκτη τιμής προς ενσώματη λογιστική αξία (P/TBV) μόλις στις 0,48 φορές για φέτος, ο χαμηλότερος μεταξύ των ελληνικών τραπεζών, συνδυασμένα με δείκτη αποδοτικότητας RoTE της τάξης του 11,20%. Η μέση τιμή-στόχος των αναλυτών για τη μετοχή της τραπέζης μετά τα αποτελέσματα έχει αυξηθεί σε 2,35 ευρώ ανά μετοχή, με το ανοδικό περιθώριο να προσεγγίζει το 50%.

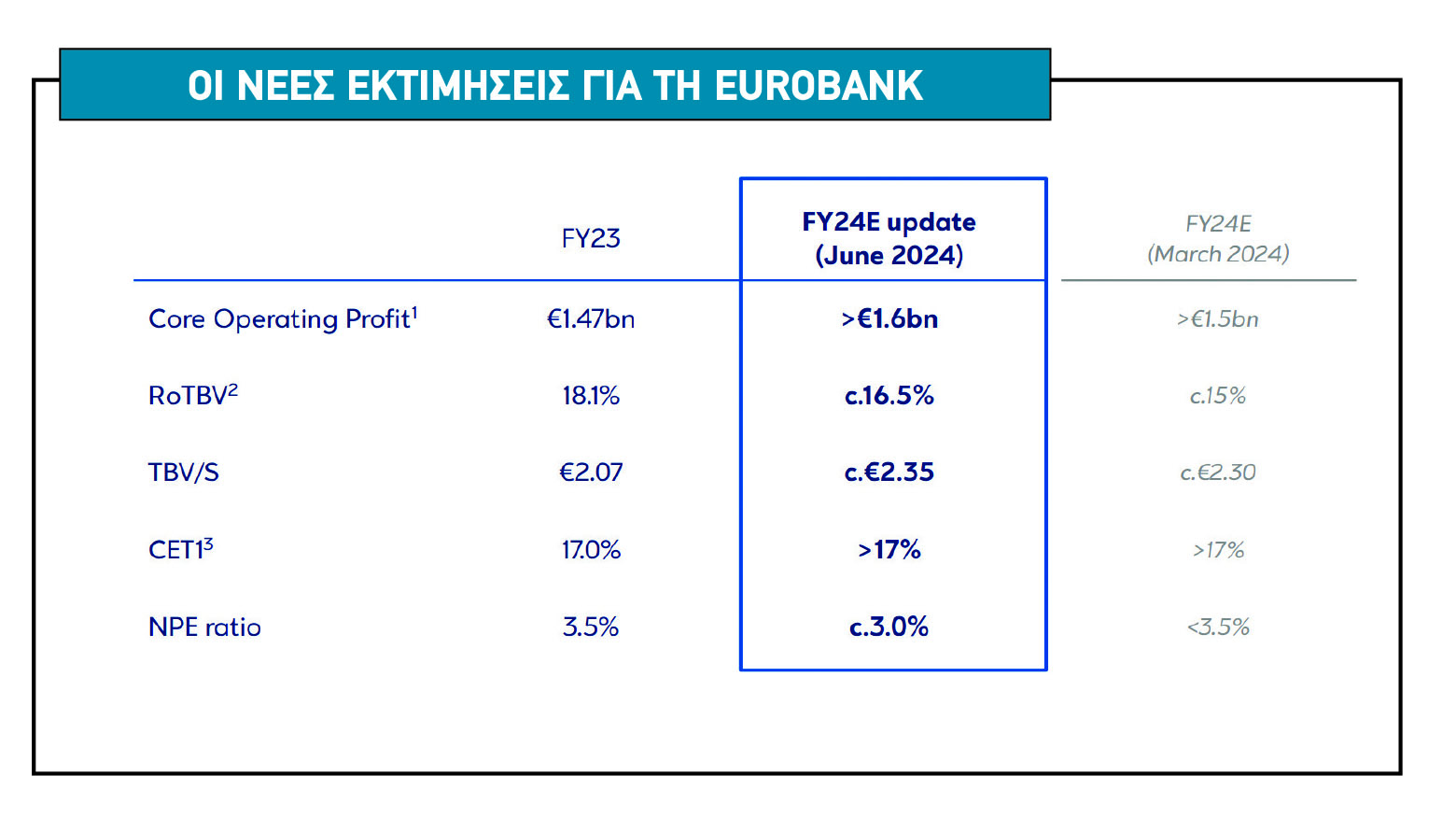

Eurobank

Η Eurobank ανακοίνωσε ισχυρά αποτελέσματα για το δεύτερο τρίμηνο, με προσαρμοσμένα καθαρά κέρδη 8% υψηλότερα. Τα προ προβλέψεων κέρδη ήταν 2% υψηλότερα, επηρεασμένα από τα χαμηλότερα έσοδα από εμπορικές συναλλαγές, ενώ τα βασικά λειτουργικά κέρδη ήταν 6% υψηλότερα.

Τα θετικά στοιχεία του τριμήνου ήταν καλύτερα σε όρους καθαρών εσόδων από τόκους και προμήθειες. Η διοίκηση της Eurobank προχώρησε σε αύξηση στις προβλέψεις της για τα φετινά λειτουργικά κέρδη και τον δείκτη αποδοτικότητας ενσώματων ιδίων κεφαλαίων σε περίπου 16,5% από 15% περίπου πριν και πάνω από τις τρέχουσες εκτιμήσεις της Factset.

Η αποτίμηση της μετοχής είναι με δείκτη τιμής προς κέρδη (Ρ/Ε) στις 5,3 φορές και ο δείκτη τιμής προς ενσώματη λογιστική αξία (P/TBV) στις 0,85 φορές για φέτος, σε συνδυασμό με δείκτη αποδοτικότητας RoTE της τάξης του 16,5%. Η μέση τιμή-στόχος των αναλυτών για τη μετοχή της Eurobank μετά τα αποτελέσματα έχει ανέλθει σε 2,70 ευρώ, με τo περιθώριο ανόδου στο 35%.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς