Τα καμπανάκια των αρνητικών τιμών ρεύματος ηχούν όλο και πιο δυνατά στην ευρωπαϊκή ήπειρο. Το πρόβλημα τείνει να εξαπλώνεται σε όλες τις εποχές του έτους, όχι μόνο την άνοιξη και το φθινόπωρο, αλλά και το καλοκαίρι.

Αναδεικνύεται όλο και περισσότερο το ανισοζύγιο ανάμεσα στην υπερπροσφορά ΑΠΕ και την υποτονική ζήτηση, ακόμη και όταν μιλάμε για χώρες με περισσότερα αιολικά και λιγότερα φωτοβολταϊκά στο ενεργειακό τους μείγμα, όπως ο ευρωπαϊκός Βορράς. Ειδικά σε ημέρες που φυσάει πολύ, όπως συνέβη το Σάββατο, οπότε η παραγωγή αιολικής ενέργειας έφτασε σε πολλές χώρες της Κεντρικής και Βόρειας Ευρώπης μια ανάσα από τα ρεκόρ όλων των εποχών.

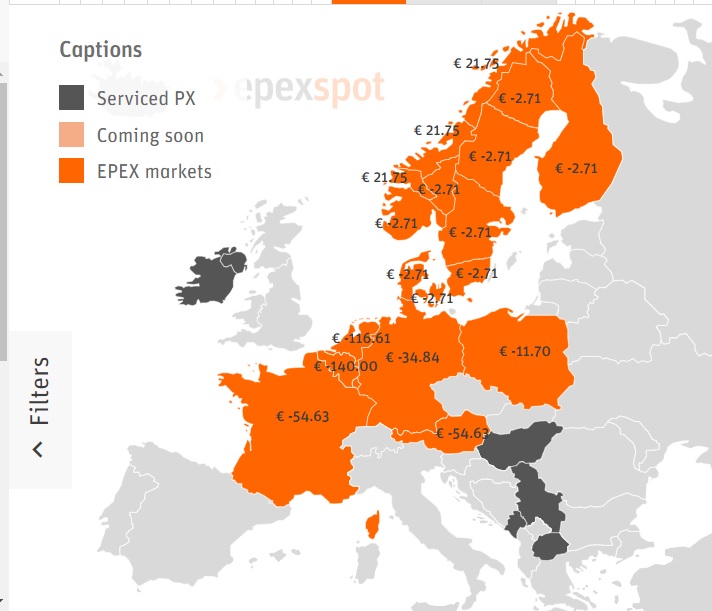

Σε πάρα πολλές χώρες της Ευρώπης, το μεσημέρι του Σαββάτου οι τιμές χονδρικής του ρεύματος ήταν αρνητικές, με αποκορύφωμα το Βέλγιο, όπου το κοντέρ έγραψε -140 ευρώ/ MWh στις 15:00. Είναι η υψηλότερη αρνητική τιμή ρεύματος στη χώρα για το 2024. Την ίδια ώρα, η Γαλλία έγραφε -54,63 ευρώ/ MWh, η Ολλανδία -116,61, η Γερμανία -43,84, η Αυστρία -54,63, η Πολωνία -11,70 και το nord pool, η αγορά της Σκανδιναβίας -2,71 ευρώ / MWh.

Το νέο ωστόσο στοιχείο είναι ότι ενώ μέχρι τώρα λέγαμε πως οι πολύ υψηλές αρνητικές τιμές ρεύματος παρατηρούνται όταν συνδυάζεται η υπερπαραγωγή φωτοβολταϊκών με τη χαμηλή ζήτηση, αυτό που συνέβη το Σάββατο οφειλόταν αποκλειστικά στα αιολικά.

Σε μια πλειάδα χωρών, οι τιμές μειώθηκαν στο σύνολό τους επειδή εκτός από χαμηλή ζήτηση, λόγω μη εργάσιμης ημέρας, είχε πάρα πολύ αέρα. Στην Κεντρική και Δυτική Ευρώπη (CWE), η αύξηση των ανέμων ήταν 26,6%, στην Κεντρική και Αν. Ευρώπη (CEE) 29,6% και στην ευρύτερη γειτονιά μας, τη ΝΑ Ευρώπη (SEE) 19%.

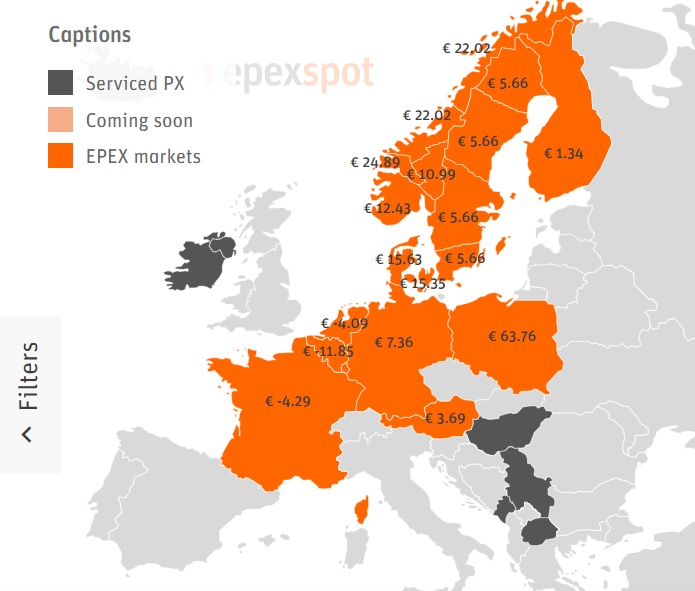

Τόσο ισχυρές ήταν οι ανεμολογικές συνθήκες στην ευρωπαϊκή ήπειρο το Σάββατο, ώστε σε κάποιες χώρες ήταν αρνητικές ακόμη και οι μέσες τιμές ημέρας, όχι δηλαδή μόνο για κάποιες ώρες αλλά για το σύνολο του 24ωρου. Στη Γαλλία, η μέση τιμή ημέρας διαμορφώθηκε στο -4,29 ευρώ/MWh, στο Βέλγιο -11,85, στην Ολλανδία -4,09, ενώ ασυνήθιστα χαμηλές για τον ίδιο λόγο ήταν στην Αυστρία (3,69) και στη Γερμανία (7,36 ευρώ/MWh).

Κι αυτό καθώς στο Βέλγιο, η αιολική παραγωγή εκτιμάται ότι αυξήθηκε κατά 36%, φτάνοντας ωριαία μέχρι και τα 4,2 GW, πολύ κοντά στα 4,6 GW που αποτελεί το υψηλότερο καταγεγραμμένο όλων των εποχών (10/03/2023).

Στην Ολλανδία, η αιολική παραγωγή υπολογίζεται ότι έφτασε ωριαία έως και τα 2,3 GW, πολύ κοντά στο υψηλότερο καταγεγραμμένο των 2,5 GW (13/10/2023). Στη Γαλλία, οι εκτιμήσεις μιλούν για διπλασιασμό της αιολικής παραγωγής, από 4 GWh /ώρα, στις 8,1 GWh/ώρα. Και στη Γερμανία, η αιολική παραγωγή διατηρήθηκε σε υψηλά επίπεδα, με μικρή αύξηση, σε συνδυασμό με την εκτιμώμενη μείωση της ζήτησης, στις 8,3 GWh/ ώρα, σε σχέση με την Παρασκευή.

Συμπερασματικά, αν δείχνουν κάτι τα παραπάνω, είναι ότι οι όλο και συχνότερα μηδενικές ή αρνητικές τιμές που θα βλέπουμε, συνδέονται ευρύτερα πλέον με τη διείσδυση των ΑΠΕ. Οχι αποκλειστικά με μία μόνο τεχνολογία. Δεν οφείλονται μόνο στην υπερπαραγωγή φωτοβολταϊκών τα μεσημέρια, όπως συνηθίζουμε να λέμε, αλλά σε χώρες με πλουσιότερο ενεργειακό μείγμα, συνδέονται και με την υπερπροσφορά αιολικής ενέργειας.

Στην Ελλάδα, μιλάμε για υπερθέρμανση στην αγορά φωτοβολταϊκών, στην Ευρώπη το θέμα αφορά και τα αιολικά. Το πρόβλημα μεγαλώνει συνεχώς, καθώς πλειάδα ευρωπαϊκών χωρών είχαν στο πρώτο εξάμηνο περισσότερες ώρες με αρνητικές τιμές απ’ ό,τι όλο το 2023 (2023: The Year of Extreme Negative Prices). Στη Γερμανία, οι ώρες με μηδενικές ή αρνητικές τιμές μέσα στο 2024 είναι μέχρι σήμερα 304, περισσότερες απ’ ό,τι όλη τη χρονιά πέρυσι.

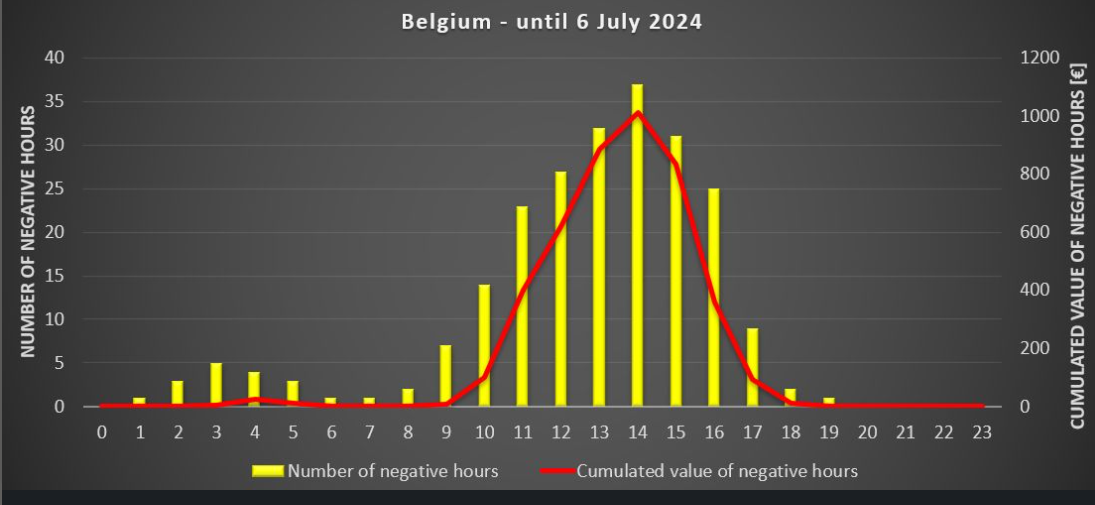

Στο Βέλγιο, μόνο οι ώρες με αρνητικές τιμές φτάνουν φέτος τις 228, όταν όλη την περυσινή χρονιά ήταν 223.

Στην Ελλάδα, είχαμε μέχρι σήμερα 44 ώρες κυρίως με μηδενικές τιμές και με ελάχιστες φορές, αρνητικές, δηλαδή απέχουμε πολύ ακόμη από την έκταση που έχει προσλάβει το θέμα στη Β. Ευρώπη, ωστόσο και πάλι είναι περισσότερες απ’ ό,τι το 2023. Χθες πάντως Κυριακή, το Ελληνικό Χρηματιστήριο Ενέργειας μέτρησε 7 συνεχόμενες ώρες με μηδενικές τιμές.

Σε όλη την Ευρώπη καταγράφονται συνθήκες παραγωγής μόνιμου πλεονάσματος, που καμία πολιτική επενδύσεων σε μπαταρίες δεν μπορεί να αντιμετωπίσει, καθώς το μόνο που κάνει η αποθήκευση είναι να ετεροχρονίζει το πρόβλημα, όχι να το λύνει, όπως συχνά τονίζει ο πρόεδρος του ΣΠΕΦ Στέλιος Λουμάκης.

Στην Ελλάδα για παράδειγμα, ο στόχος του υπό αναθεώρηση ΕΣΕΚ θα μιλά για εγκατεστημένη ισχύ 23-24 GW από ΑΠΕ το 2030. Και αυτό, όταν ήδη τα εν λειτουργία έργα (13 GW) μαζί με όσα έχουν όρους σύνδεσης (15 GW) υπερκαλύπτουν τον στόχο, αφού αθροίζουν 28 GW σε μια χώρα όπου η ετήσια ζήτηση για ηλεκτρική ενέργεια κινείται στα 6 GW και δεν ξεπερνά τα 10 GW, μόνο στις αιχμές, δηλαδή για λίγες μόνο ώρες τον χρόνο.

Στην πράξη, αθροίζοντας στα 23-24 GW από ΑΠΕ του νέου ΕΣΕΚ, τα μεγάλα υδροηλεκτρικά, προκύπτει μια εγκατεστημένη ισχύς άνω των 35 GW. Το νούμερο αυτό μεταφράζεται σε μια πράσινη ηλεκτροπαραγωγική δυναμικότητα σε ετήσια βάση άνω των 65 TWh, όταν η κατανάλωση μέσω και των προγραμμάτων εξοικονόμησης είναι καθηλωμένη στις 49,5 TWh, κινούμενη μάλιστα σταθερά πτωτικά από το 2008 και μετά, όταν και βρισκόταν στις 56 TWh.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία