H Ευρωπαϊκή Επιτροπή στην έκθεση του Ιουνίου στο πλαίσιο της μεταμνημονιακής εποπτείας αξιολογεί εκ νέου τους κινδύνους για το ελληνικό χρέος σε βραχυπρόθεσμο, μεσοπρόθεσμο και μακροπρόθεσμο χρονικό ορίζοντα.

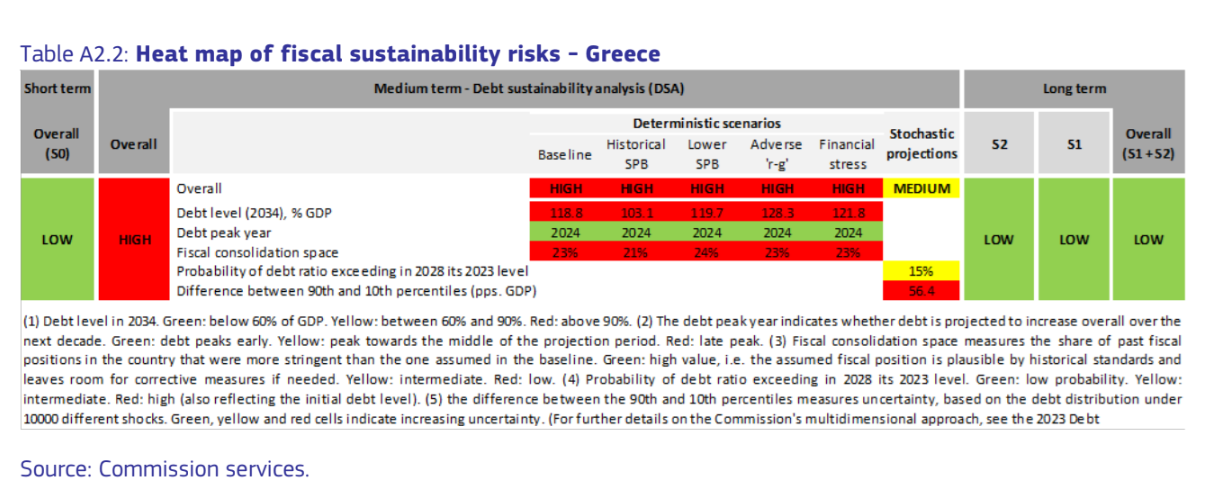

Το στοιχείο που ξεχωρίζει είναι ότι οι βραχυπρόθεσμοι και μακροπρόθεσμοι κίνδυνοι είναι χαμηλοί αλλά μεσοπρόθεσμα (από το 2026 έως το 2034), οι κίνδυνοι παραμένουν. Κατά μέσο όρο την περίοδο 2024-2025, οι ακαθάριστες κυβερνητικές χρηματοδοτικές ανάγκες αναμένεται να μειωθούν σε περίπου 8,5% του ΑΕΠ, ενώ η πιστοληπτική ικανότητα βελτιώνεται σταθερά και έχει επιστρέψει σε επενδυτική βαθμίδα σε τρεις από τους τέσσερις μεγάλους οίκους αξιολόγησης.

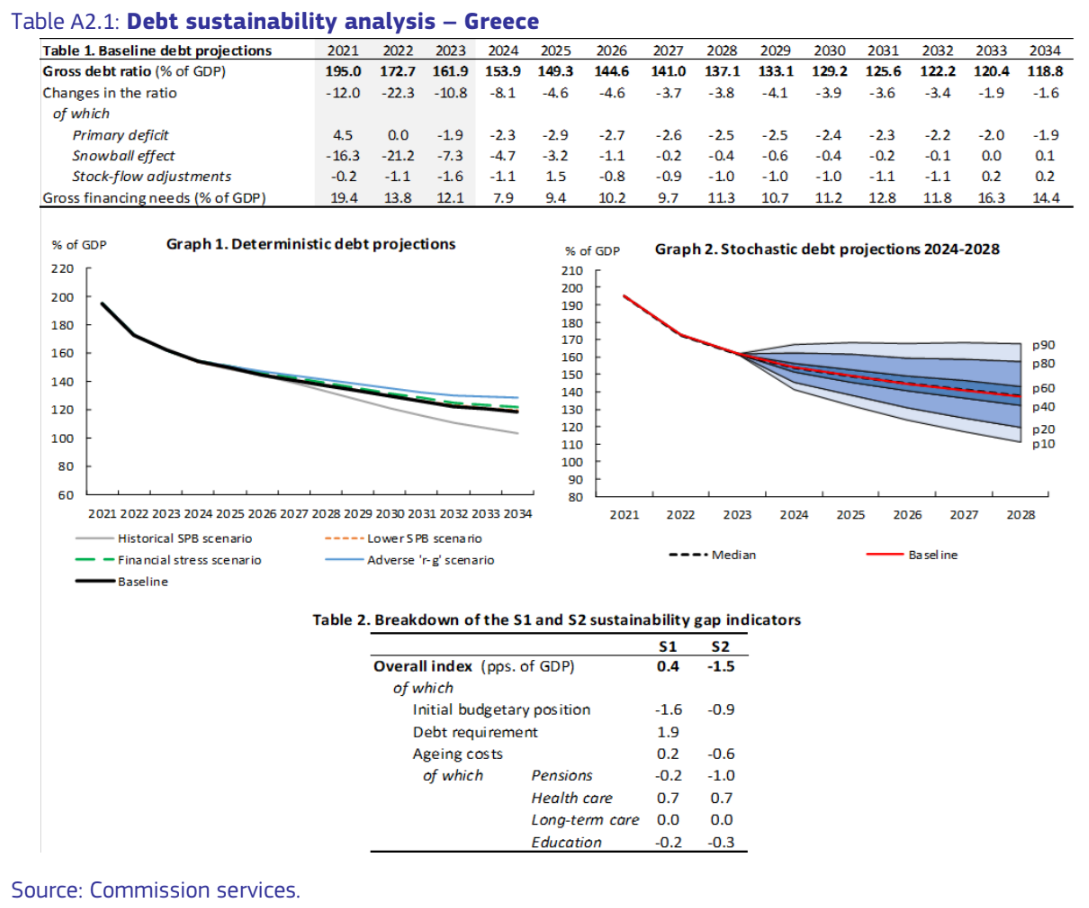

Σύμφωνα με τις προβλέψεις, στο βασικό σενάριο της DSA της ΕΕ, ο λόγος του δημόσιου χρέους προς το ΑΕΠ αναμένεται να μειωθεί, αλλά να παραμείνει σε υψηλό επίπεδο μεσοπρόθεσμα στο 118,8% του ΑΕΠ το 2034.

Η μείωση του χρέους υποστηρίζεται από την υπόθεση για πρωτογενές πλεόνασμα 1,7% του ΑΕΠ (εξαιρουμένων των μεταβολών από το κόστος γήρανσης) από το 2024. Σε σύγκριση με τα ιστορικά δεδομένα που τρέχουν από το 1980, το 1,7% ως υπόθεση μπορεί να φαίνεται αρκετά φιλόδοξο, καθώς σε λιγότερο από το ένα τέταρτο των ετών η χώρα πέτυχε τέτοια επίδοση.

Σε σύγκριση όμως με τις πιο πρόσφατες επιδόσεις, το 1,7% φαίνεται εφικτό, καθώς ο μέσος όρος τα τελευταία 15 χρόνια δείχνει πλεόνασμα 3,6% του ΑΕΠ. Η μείωση του χρέους, επίσης, επωφελείται από μια ακόμη ευνοϊκή φθίνουσα επίδραση «χιονοστιβάδας» της τάξης του -0,6% του ΑΕΠ ετησίως σε κατά μέσο όρο την περίοδο 2025-2034, η οποία υποστηρίζεται επίσης από τον αντίκτυπο του σχεδίου ανάκαμψης Next Generation της ΕΕ.

Τα μεσοπρόθεσμα σενάρια για το χρέος της ΕΕ

Οι βασικές εκτιμήσεις και παραδοχές της Ευρωπαϊκής Επιτροπής τεστάρονται έναντι τεσσάρων εναλλακτικών σεναρίων.

Σύμφωνα με τα ιστορικά στοιχεία, αν το διαρθρωτικό πρωτογενές πλεόνασμα διατηρηθεί στο ιστορικό μέσο όρο της τελευταίας 15ετίας, ο λόγος χρέους προς ΑΕΠ θα ήταν χαμηλότερος από ό,τι στο βασικό σενάριο κατά 15,7 ποσοστιαίες μονάδες το 2034 ή 103% περίπου.

Ωστόσο, σύμφωνα με το δυσμενές σενάριο της διαφοράς επιτοκίου και μεγέθυνσης (δηλαδή, το επιτόκιο επιδεινώνεται κατά 1 ποσοστιαία μονάδα σε σύγκριση με το βασικό σενάριο), ο λόγος του χρέους θα ήταν υψηλότερος από ότι στο βασικό σενάριο κατά 9,6 μονάδες βάσης το 2034 ή 128,4%.

Σύμφωνα με το σενάριο χρηματοοικονομικής πίεσης (δηλαδή τα επιτόκια αυξάνονται προσωρινά κατά 5,3 ποσοστιαίες μονάδες σε σύγκριση με το βασικό σενάριο) ο λόγος του δημόσιου χρέους θα ήταν υψηλότερος κατά περίπου 3% το 2034 ή 122% περίπου.

Τέλος, στο πλαίσιο του σεναρίου χαμηλότερου διαρθρωτικού πρωτογενούς ισοζυγίου (δηλαδή η προβλεπόμενη σωρευτική επιδείνωση του πλεονάσματος μεταξύ 2023 και 2024 να αυξηθεί κατά 50%) ο λόγος του χρέους θα ήταν υψηλότερος από ό,τι στο βασικό σενάριο κατά 0,9% το 2034 ή 119,7%.

Συνολικά, οι προβολές υποδηλώνουν μέτριο κίνδυνο, υποδεικνύοντας τη μέτρια ευαισθησία του χρέους σε πιθανά απρόβλεπτα γεγονότα. Οι προσομοιώσεις της ΕΕ υποδεικνύουν 15% πιθανότητα ο λόγος του χρέους να είναι υψηλότερος το 2028 από ό,τι το 2023, υποδηλώνοντας μέτριους κινδύνους δεδομένου του υψηλού επιπέδου χρέους.

Οι μακροπρόθεσμοι κίνδυνοι για το ελληνικό χρέος

Οι μακροπρόθεσμοι κίνδυνοι δημοσιονομικής βιωσιμότητας υπάρχουν αλλά εμφανίζονται συνολικά χαμηλοί. Η αξιολόγηση αυτή βασίζεται στο συνδυασμό δύο δεικτών, την ευνοϊκή αρχική δημοσιονομική θέση της χώρας και την προβλεπόμενη μείωση του κόστους γήρανσης. Ως εκ τούτου, τα αποτελέσματα εξαρτώνται από τη διατήρηση ενός σημαντικού πρωτογενούς πλεονάσματος από τη χώρα μακροπρόθεσμα και την εφαρμογή των νομοθετημένων συνταξιοδοτικών μεταρρυθμίσεων.

Σε σχέση με το βασικό σενάριο, το πλεόνασμα δεν θα χρειαστεί να βελτιωθεί για να διασφαλιστεί η σταθεροποίηση του χρέους, μακροπρόθεσμα. Η ευνοϊκή αρχική δημοσιονομική θέση (-0,9 π.μ.) και η προβλεπόμενη μείωση των δαπανών που σχετίζονται με τη γήρανση (συμβολή -0,6 μ.β.) οδηγούν σε προβλεπόμενη μείωση των δημόσιων συνταξιοδοτικών δαπανών (-1,0 π.μ.), όσο και στη μείωση των δαπανών για την εκπαίδευση, η οποία αντισταθμίζεται μόνο εν μέρει από την προβλεπόμενη αύξηση των δαπανών για την υγειονομική περίθαλψη (0,7 π.μ.).

Τέλος, η Κομισιόν εκτιμά ότι πρόσθετοι παράγοντες κινδύνου πρέπει να ληφθούν υπόψη στην αξιολόγηση του ελληνικού χρέους. Από τη μία πλευρά, οι παράγοντες αύξησης του κινδύνου σχετίζονται με την πρόσφατη αύξηση των επιτοκίων και με τις κρατικές εγγυήσεις που χορηγήθηκαν πρόσφατα. Οι κίνδυνοι από ενδεχόμενες υποχρεώσεις εξακολουθούν να απορρέουν από τη μη εξυπηρετούμενα δάνεια στον τραπεζικό τομέα. Το μερίδιο των μη εξυπηρετούμενων δανείων σημείωσε απότομη μείωση τα προηγούμενα χρόνια, αλλά παραμένει το υψηλότερο στην ΕΕ και οι εκκρεμείς νομικές υποθέσεις κατά του κράτους με πιθανές δημοσιονομικές επιπτώσεις δημιουργούν επίσης δημοσιονομικούς κινδύνους.

Από την άλλη πλευρά, οι παράγοντες μείωσης του κινδύνου σχετίζονται με τη διάρθρωση του χρέους. Ειδικότερα, το σημαντικότερο ποσοστό του χρέους εξακολουθεί να διακρατείται από τους επίσημους δανειστές της χώρας με χαμηλά επιτόκια και έχει ιδιαίτερα μακρά λήξη και δομή σε σύγκριση με τις ομοειδείς χώρες. Επιπλέον, το γεγονός ότι το δημόσιο χρέος είναι πλήρως εκφρασμένο σε ευρώ, αποκλείει τους συναλλαγματικούς κινδύνους.

*Δείτε αναλυτικά την έκθεση στη στήλη Συνοδευτικό Υλικό.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς