Η Ελλάδα έχει σημειώσει καλή πρόοδο τα τελευταία χρόνια, βελτιώνοντας την ανθεκτικότητά της σε εξωτερικούς κραδασμούς και εφαρμόζοντας οικονομικές και δημοσιονομικές μεταρρυθμίσεις, σημειώνει η DBRS σε ανάλυσή της για το επενδυτικό κενό.

Οι μακροπρόθεσμες προοπτικές ανάπτυξης, γράφει, φαίνεται να βελτιώνονται λόγω των αυξανόμενων επενδύσεων (συμπεριλαμβανομένου του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας της Ελλάδας ή «Ελλάδα 2.0»), των ισχυρών εξαγωγικών επιδόσεων και των σωρευτικών επιπτώσεων των οικονομικών μεταρρυθμίσεων. Ωστόσο, το επενδυτικό χάσμα μεταξύ της Ελλάδας και των ομοτίμων της στη ζώνη του ευρώ παραμένει υψηλό.

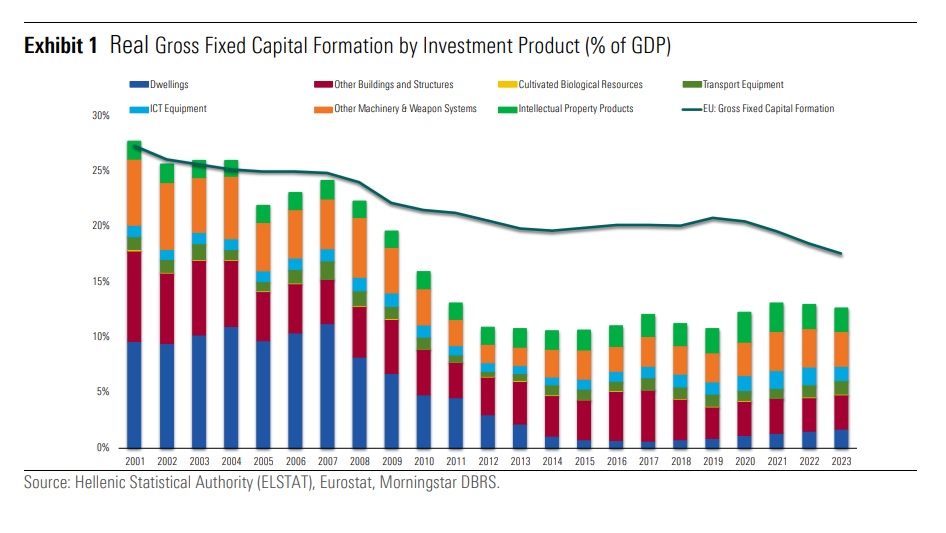

Από το ρεκόρ επενδύσεων στο 26% του ΑΕΠ το 2007 (23,4% στη ζώνη του ευρώ), οι συνολικές επενδύσεις μειώθηκαν στο 11% το 2016, πριν αυξηθούν στο 13,7% το 2022, πολύ μακριά από τον μέσο όρο της ζώνης του ευρώ του 22,7%.

Η κρίση

Μετά από χρόνια χαμηλών επιπέδων σε ό,τι αφορά τις επενδύσεις στην Ελλάδα, ο σχηματισμός ακαθάριστου κεφαλαίου (ως ποσοστό του ΑΕΠ) άρχισε να επιταχύνεται αργά το 2020. Μετά την ένταξη της Ελλάδας στη ζώνη του ευρώ το 2001, το ποσοστό των επενδύσεων αυξήθηκε στο 24% κατά μέσο όρο μεταξύ 2001-2008. Ωστόσο, η κρίση δημόσιου χρέους και άλλοι παράγοντες οδήγησαν σε σημαντική πτώση των επενδύσεων.

Ο ακαθάριστος σχηματισμός παγίου κεφαλαίου (GFCF) ως ποσοστό του ΑΕΠ μειώθηκε στο 12,7% κατά μέσο όρο την περίοδο 2009-2019. Παρά την πρόσφατη αύξηση στο 13,7% το 2022, οι επενδύσεις στην Ελλάδα παραμένουν πολύ κάτω από τον μέσο όρο της ζώνης του ευρώ.

Το μεγαλύτερο χάσμα παρατηρείται στις επιχειρηματικές επενδύσεις, οι οποίες (ως ποσοστό του ΑΕΠ) υπολογίζονται στο 7,4% του ΑΕΠ το 2022 έναντι 13,4% για τη ζώνη του ευρώ. Οι επενδύσεις των νοικοκυριών μειώθηκαν επίσης σημαντικά από 10,6% του ΑΕΠ σε σύγκριση με 7% στη ζώνη του ευρώ το 2008 σε περίπου 2,7% το 2022, έναντι του μέσου όρου της ζώνης του ευρώ 6,3%. Ωστόσο, τα τελευταία χρόνια, οι κρατικές επενδύσεις παρέμειναν σχετικά σταθερές και υπολογίζονται στο 3,5%, υψηλότερα από τον μέσο όρο της ζώνης του ευρώ, που ήταν 3,1% το 2022.

Εξετάζοντας την κατανομή των επενδύσεων ανά κλάδο, αυτός των κατοικιών αναδεικνύεται ως ο πιο επηρεασμένος, αλλά παρουσιάζει σταδιακή ανάκαμψη. Οι επενδύσεις σε κατοικίες κορυφώθηκαν στο 11,2% του ΑΕΠ ή στο 46,5% των συνολικών πάγιων επενδύσεων το 2007, υποχωρώντας στο 0,6% του ΑΕΠ το 2017, πριν ανακάμψουν στο 1,7% έως το 2023. Ενώ η στέγαση ήταν το κύριο θύμα μετά την κρίση χρέους, άλλοι κλάδοι όπως οι κατασκευές και η παραγωγή μετάλλων συρρικνώθηκαν αρχικά, αλλά παρουσίασαν σημαντική ανάκαμψη από το 2019 έως το 2023, σηματοδοτώντας μια ευρύτερη οικονομική ανθεκτικότητα.

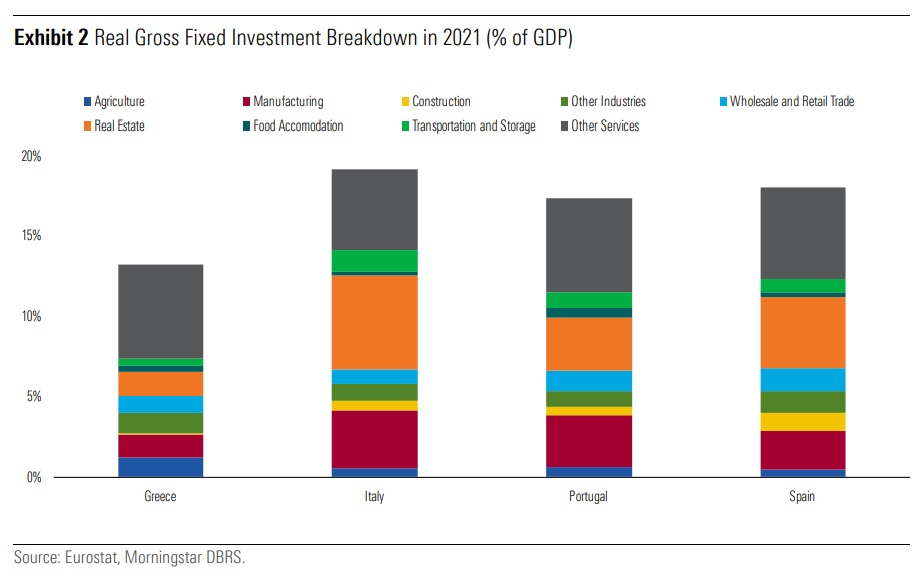

Οι ελληνικές επενδύσεις, όμως, υποαποδίδουν σε σχέση με τις αντίστοιχες της ζώνης του ευρώ (Ιταλία, Πορτογαλία και Ισπανία) σχεδόν σε όλες τις επενδυτικές κατηγορίες, με τις μεγαλύτερες διαφορές να καταγράφονται στα ακίνητα και τη μεταποίηση.

Εμπόδια σε υψηλότερες επενδύσεις

Οι επενδυτικές δαπάνες της Ελλάδας αναμένεται να συνεχίσουν να αυξάνονται τα επόμενα χρόνια, επωφελούμενοι από τους διαθέσιμους πόρους του Μηχανισμού Ανάκαμψης και Ανθεκτικότητας (RRF). Το Σχέδιο Ανάκαμψης και Ανθεκτικότητας (Greece 2.0) στοχεύει στην αύξηση του πραγματικού ΑΕΠ κατά 7 ποσοστιαίες μονάδες έως το 2026 σε σύγκριση με την πορεία που θα υπήρχε χωρίς το Greece 2.0, σύμφωνα με την Τράπεζα της Ελλάδος, με αποτέλεσμα υψηλότερες επενδύσεις και παραγωγικότητα. Το σκέλος των χορηγήσεων μπορεί επίσης να αυξήσει την παροχή τραπεζικών πιστώσεων προς τις επιχειρήσεις, υποστηρίζοντας έτσι τις επενδύσεις. Κατά την άποψή μας, το RRF θα μπορούσε να ενισχύσει άμεσα την κεφαλαιακή βάση της Ελλάδας μέσω της ανάπτυξης των υποδομών καθώς και του εργατικού δυναμικού.

Το RRF θα μπορούσε να βοηθήσει την Ελλάδα να κλείσει το χάσμα με τους ομοτίμους της στη ζώνη του ευρώ, λόγω του υψηλότερου μεριδίου δαπανών (ως ποσοστό του ΑΕΠ) σε σχέση με άλλες χώρες, ωστόσο η ικανότητα της Ελλάδας να γεφυρώσει το επενδυτικό χάσμα με τους ομοτίμους της στη ζώνη του ευρώ θα εξαρτηθεί επίσης από άλλους παράγοντες. Θα χρειαστούν ξένες επενδύσεις σε παραγωγικούς τομείς της οικονομίας προκειμένου να επιτευχθούν υψηλότερα συνολικά επίπεδα επενδύσεων.

Η δημιουργία ενός ελκυστικού επενδυτικού κλίματος θα εξαρτηθεί, μεταξύ άλλων, από την ικανότητα της χώρας να αντιμετωπίζει διαρθρωτικές αδυναμίες όπως η γραφειοκρατία στις επιχειρηματικές διαδικασίες, να αντιμετωπίζει καθυστερήσεις στο δικαστικό σύστημα, να προωθεί οικονομίες κλίμακας και να ολοκληρώσει τη μεταρρύθμιση του κτηματολογίου. Επιπλέον, ένα σταθερό πολιτικό περιβάλλον σε συνδυασμό με την ευρεία πολιτική συναίνεση για τις κύριες οικονομικές πολιτικές θα ενισχύσουν το προφίλ της Ελλάδας ως επενδυτικού προορισμού.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς