Στο ζήτημα των εξαγωγών ηλεκτρικής ενέργειας που συνιστά πλέον τη νέα τάση λόγω της περίσσειας ηλεκτροπαραγωγής που καταγράφεται στη χώρα μας, αναφέρθηκε στην ομιλία του από το βήμα του 27ου Εθνικού Συνεδρίου «Ενέργεια και Ανάπτυξη» του Ινστιτούτου Ενέργειας Νοτιανατολικής Ευρώπης (ΙΕΝΕ) που διεξήχθη στην Αθήνα στις 14 και 15 Νοεμβρίου 2023, ο πρόεδρος του ΣΠΕΦ Δρ. Στέλιος Λουμάκης παρουσιάζοντας και σχετική του ανάλυση για το πρώτο 10μηνο του τρέχοντος έτους.

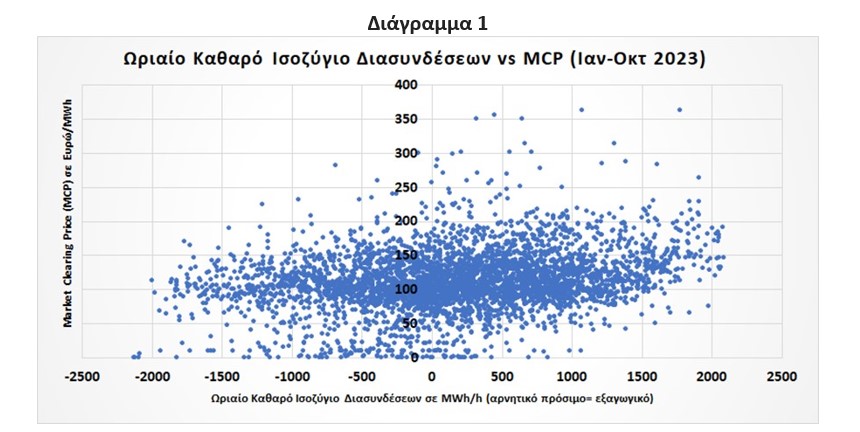

Όπως ανέφερε ο κ. Λουμάκης, από τα ωριαία στοιχεία του ισοζυγίου των ηλεκτρικών διασυνδέσεων της χώρας μας με Ιταλία, Αλβανία, Β. Μακεδονία, Βουλγαρία και Τουρκία στο πρώτο 10μηνο του 2023 υπήρξαν 175 ημέρες εκ συνόλου 304 της περιόδου, που εμφανίστηκαν καθαρές συνολικά εξαγωγές σε 1,678 ώρες τους.

Το άθροισμα των ωριαίων καθαρών εξαγωγών αυτών ανήλθε σε 962,125 MWh οι οποίες συνδυαζόμενες με την ισχύουσα κάθε ώρα Τιμή Εκκαθάρισης Αγοράς (TEA ή MCP) και υπό την επιφύλαξη μικροδιαφοροποιήσεων στην τιμή ένεκα των ενδοημερήσιων αγορών αλλά και της εκκαθάρισης αποκλίσεων, ανάγονται σε αξία 94.7 εκατ. ευρώ, ήτοι μεσοσταθμική μοναδιαία τιμή πώλησης 98.4 ευρώ/MWh.

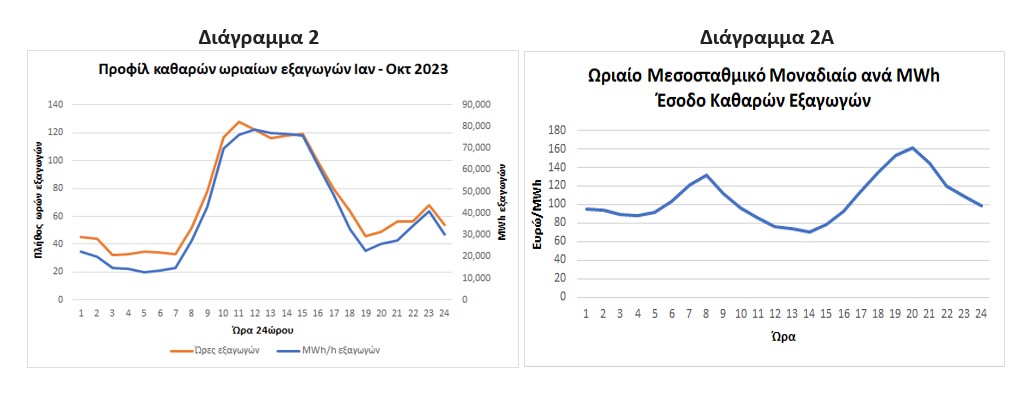

Από την ανάλυση του προφίλ των ωριαίων καθαρών εξαγωγών προκύπτει πως τόσο σε επίπεδο ωρών όσο και MWh το μεγαλύτερο μέρος τους αφορά χρονικά διαστήματα λειτουργίας και κορύφωσης της παραγωγής των φωτοβολταϊκών, που ωστόσο οι χονδρεμπορικές τιμές ένεκα της λειτουργίας τους είναι ιδιαίτερα μειωμένες τις ώρες εκείνες άρα και τα έσοδα των εξαγωγών.

Στο σημείο αυτό ο κ. Λουμάκης υπενθύμισε πως οι εξαγωγές ενέργειας ΑΠΕ δεν πληρώνουν ΕΤΜΕΑΡ, το οποίο εντούτοις αποτελεί κόστος ρεύματος. Το ΕΤΜΕΑΡ σήμερα επί της ετήσιας εγχώριας κατανάλωσης που το καταβάλλει, ανέρχεται μεσοσταθμικά στα 12 ευρώ/MWh, ενώ επί του συνόλου της παραγωγής των ΑΠΕ ετησίως μεσοσταθμικά αντιστοιχεί σε ~30 ευρώ ανά ανανεώσιμη MWh.

Εν συνεχεία ο Πρόεδρος του ΣΠΕΦ παρουσίασε τυπικά στοιχεία κόστους ηλεκτροπαραγωγής για το Ελληνικό ηλεκτρικό σύστημα ώστε να συγκριθούν με τα μεσοσταθμικά 98,4 ευρώ/MWh των εξαγωγών της περιόδου.

Ως προς τις συμβατικές πηγές, από τον μαθηματικό τύπο της Υπουργικής Απόφασης ΥΠΕΝ/ΔΗΕ/70248/2434/2022 και για τιμές φυσικού αερίου στα ~42 ευρώ/θερμική MWh καθώς και τιμών κόστους δικαιωμάτων εκπομπών ρύπων στα ~90 ευρώ/tn CO2 που κατά μέσο όρο εμφανίστηκαν στο εξεταζόμενο διάστημα, οι οροφές τιμών αποζημίωσης για τους αντίστοιχους παραγωγούς στα πλαίσια του προσωρινού μηχανισμού επιστροφής εσόδων χονδρεμπρορικής αγοράς των ως άνω τεχνολογιών, προκύπτουν για τις λιγνιτικές μονάδες στα 216 ευρώ/MWh, για τις μονάδες φυσικού αερίου συνδυασμένου κύκλου στα 148 ευρώ/MWh, για τις μονάδες φυσικού αερίου ανοικτού κύκλου στα 203 ευρώ/MWh, ενώ για τα μεγάλα υδροηλεκτρικά η Υ.Α. επιφύλαξε πλαφόν 112 ευρώ/MWh.

Σε ό,τι αφορά τις ΑΠΕ και εν προκειμένω το κυρίαρχο μείγμα αιολικών και επαγγελματικών φωτοβολταϊκών που καταγράφεται στη χώρα, η μεσοσταθμική τιμή της πλήρους αποζημίωσης τους με επεξεργασία στοιχείων από το πλέον πρόσφατο αναλυτικό δελτίο ΕΛΑΠΕ του ΔΑΠΕΕΠ, ανήλθε για το διάστημα Ιαν-Ιουν-23 στα ~122 ευρώ/MWh.

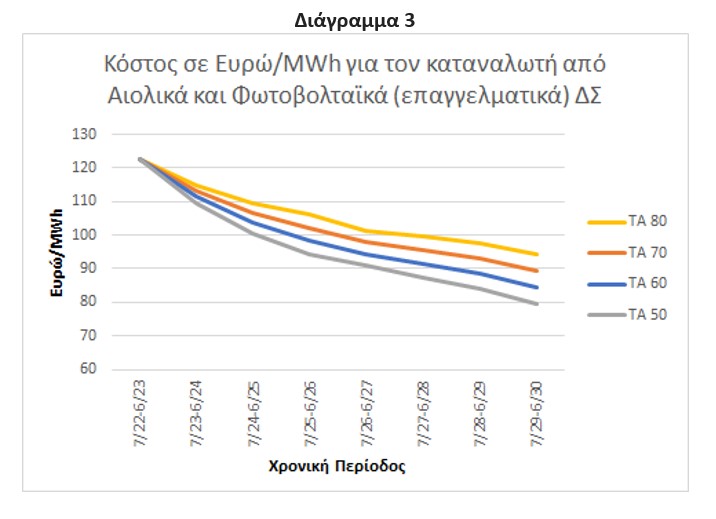

Όπως φαίνεται μάλιστα στο κάτωθι Διάγραμμα 3, για διαφορετικά σενάρια αποζημίωσης (ΤΑ) που διεξήχθησαν -εν είδη άσκησης ελαστικότητας και για αυξημένες ΤΑ των νέων στο εξής έργων ΑΠΕ με κάποια αποθήκευση πίσω από τον μετρητή που πλέον καθίσταται απαραίτητη και με αύξηση της διείσδυσης τους σύμφωνα με τους στόχους του νέου ΕΣΕΚ έως το 2030 (στα 9.5 GW αιολικά και 13.4 GW φωτοβολταϊκά συνολικά), το μεσοσταθμικό τους κόστος αναμένεται μεν να μειωθεί κάτω από τα 100/MWh ευρώ σε 3-4 χρόνια, ωστόσο παραμένουν σημαντικές αβεβαιότητες ως προς το τελικό κόστος της αποθήκευσης αλλά και των περικοπών που θα καταγραφούν.

Εν κατακλείδι ο κ. Λουμάκης συνόψισε πως:

- Οι εξαγωγές ηλεκτρικής ενέργειας συνιστούν μεν πολιτική εθνικής και ενεργειακής ανεξαρτησίας, οι οικονομικοί όροι, ωστόσο, με τους οποίους διεξάγονται διαδραματίζουν κρίσιμο ρόλο στη μεσομακροπρόθεσμη βιωσιμότητα και ωφέλεια των πολιτικών αυτών καθώς και των επενδύσεων.

- Οι καταγραφείσες καθαρές εξαγωγές της περιόδου Ιαν – Οκτ 2023 στο ΔΣ με μεσοσταθμικό έσοδο στα 98,4 ευρώ/MWh δεν προκύπτει να καλύπτουν τα θεμελιώδη κόστη της ηλεκτροπαραγωγής της περιόδου στο διασυνδεδεμένο, θερμικής (>150 ευρώ/MWh) αλλά και ΑΠΕ (~122 ευρώ/MWh).

- Σε ό,τι αφορά ειδικότερα τις κυρίαρχες μορφές ΑΠΕ στο μείγμα, μόνο το τρέχον μεσοσταθμικό κόστος των αιολικών (~91 ευρώ/MWh) βρίσκεται χαμηλότερα της καταγραφείσας μεσοσταθμικής τιμής εξαγωγών της εξεταζόμενης περιόδου, ωστόσο επειδή δεν λειτουργούν ποτέ μόνα τους και ιδίως τις ώρες των εξαγωγών σύμφωνα με το σχετικό Διάγραμμα 2, δεν τεκμηριώνεται οικονομικό περιθώριο στην καταγραφείσα μεσοσταθμική τιμή εξαγωγών.

- Το Merit-Order-Effect με την μηδενική λογιστική τιμολόγηση των ΑΠΕ που λειτουργούν υπό σχήματα FIT, FIP αλλά και CfD προσεχώς καθώς και η ανάκτηση υπολειπόμενου κόστους παραγωγής από συμβατικές πηγές σε ώρες εκτός κορύφωσης της προσφοράς ενέργειας και συνεπώς εκτός περιόδου εξαγωγών, μπορούν να δικαιολογήσουν σε μεγάλο βαθμό το φαινόμενο των χαμηλότερων του αναγκαίου τιμών των εξαγωγών. Η τυχόν υιοθέτηση μάλιστα μηχανισμών ισχύος για την ενίσχυση των συμβατικών πηγών εκτός της Προημερήσιας αγοράς αναμένεται να επιτείνει το πρόβλημα. Και στις δύο ως άνω περιπτώσεις το υπολειπόμενο κόστος της ηλεκτροπαραγωγής που εξήχθη επιβαρύνει εν τέλει την εσωτερική αγορά και δεν ανακτάται από το εξωτερικό.

- Η περαιτέρω αύξηση της διείσδυσης των ΑΠΕ με κατεύθυνση το 2030 αναμένεται να μειώσει περαιτέρω τα κόστη ηλεκτροπαραγωγής σύμφωνα και με το Διάγραμμα 3, οπότε και να δώσει ώθηση σε οικονομικά επωφελέστερες εξαγωγές, υπό την επιφύλαξη ωστόσο ότι οι χονδρεμπορικές τιμές δεν θα υποχωρήσουν ακόμη επιθετικότερα, υποχρεώνοντας τις εξαγωγές να λαμβάνουν χώρα και πάλι σε χαμηλότερες του αναγκαίου τιμές.

- Η αναντιστοιχία πραγματικού κόστους ηλεκτροπαραγωγής και τιμών στις χονδρεμπορικές αγορές και ιδίως στις ΑΠΕ συνιστά Ευρωπαϊκή ρυθμιστική πρόκληση και όχι μόνο ελληνική και που οφείλει να διευθετηθεί (λ.χ. το ΕΤΜΕΑΡ να αποτυπώνεται-ενσωματώνεται με κάποιο τρόπο στη χονδρική άρα και στις εξαγωγές, οπότε και να ανακτάται το πλήρες κόστος της ενέργειας που εξάγεται).

- Σε κάθε περίπτωση η αύξηση της διείσδυσης των ΑΠΕ οφείλει να μην προπορεύεται της αναγκαίας αποθήκευσης, κάτι που δεν φαίνεται να συμβαίνει στον αναγκαίο βαθμό στο ΕΣΕΚ για το 2030, όπου 23 GW αιολικών και φωτοβολταϊκών σχεδιάζεται «επιθετικά» να λειτουργούν με μόλις 5.3 GW αποθήκευσης και για ζήτηση ισχύος που κατά την εκτίμηση μας ίσως να μην ξεπερνά σε συστηματική βάση τα 10-12 GW.

- Ακόμη δυσμενέστερα τα εν λειτουργία σήμερα έργα ΑΠΕ (~12 GW) μαζί με τους εκδοθέντες όρους σύνδεσης υπερβαίνουν τα 27 GW και αν κανείς προσθέσει και τα 2 GW οικιακών Φ/Β συστημάτων που έχουν εξαγγελθεί αλλά και όσων ακόμη βρίσκονται σε «ουρά» αναμονής στο ΑΔΜΗΕ, φαίνεται πως θα ξεπεράσουμε τα 28 GW ίσως και τα 30 GW.

* Δείτε όλη την ανάλυση, πίνακες και γραφήματα, στη στήλη "συνοδευτικό Υλικό"

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα