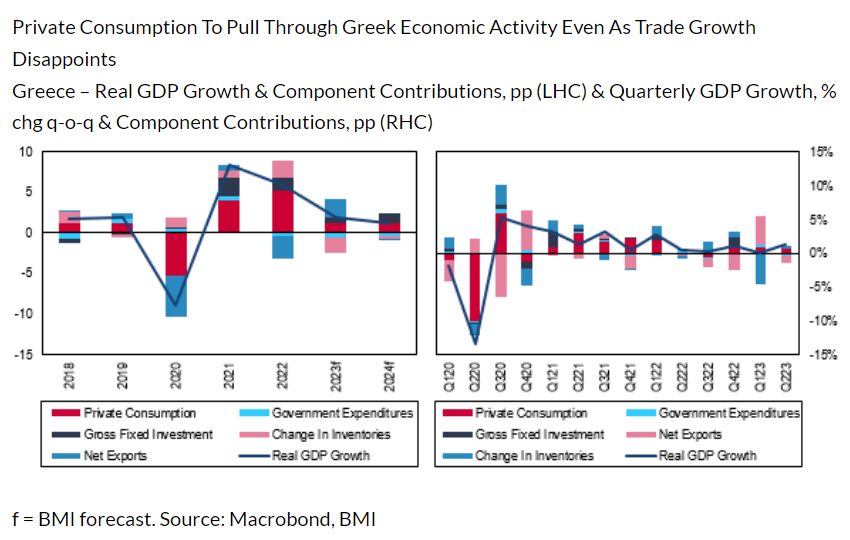

Η Fitch Solutions αύξησε την πρόβλεψη για την αύξηση του πραγματικού ΑΕΠ της Ελλάδας το 2023 από 0,9% σε 2,1%, μετά την ισχυρότερη από την αναμενόμενη οικονομική δραστηριότητα το α’ εξάμηνο, αλλά με τη σειρά της μείωσε τις προσδοκίες για το 2024 από 2,1% σε 1,2%.

Η ιδιωτική κατανάλωση θα παραμείνει ο κύριος μοχλός ανάπτυξης βραχυπρόθεσμα, υποστηριζόμενη από τη μείωση της ανεργίας, τον χαμηλότερο πληθωρισμό και την επέκταση της κρατικής στήριξης.

Ωστόσο, το σκηνικό της αδύναμης εξωτερικής ζήτησης και η αυστηρότερη νομισματική πολιτική της ευρωζώνης θα αποτελέσουν αντίβαρο στην ελληνική ανάπτυξη τα επόμενα τρίμηνα.

«Αυξήσαμε την πρόβλεψή μας για την αύξηση του ΑΕΠ το 2023 από 0,9% σε 1,9%, μετά την ισχυρότερη από την αναμενόμενη οικονομική δραστηριότητα το Η123. Τα στοιχεία που δημοσιεύθηκαν στις 6 Σεπτεμβρίου αποκάλυψαν ότι η αύξηση του πραγματικού ΑΕΠ εκτινάχθηκε από 0,0% το α’ τρίμηνο (αναθεωρημένο από -0,1%) σε 1,3% το β’ τρίμηνο. Η άνοδος αυτή προήλθε από τον ισχυρό ακαθάριστο σχηματισμό κεφαλαίου (+3,2% τριμηνιαίως το β’ τρίμηνο), ενώ η εγχώρια κατανάλωση αποδείχθηκε επίσης σημαντικά πιο ανθεκτική από ό,τι αναμενόταν προηγουμένως (+0,9%). Με τη σειρά μας, έχουμε υιοθετήσει μια πιο αισιόδοξη άποψη για τη βραχυπρόθεσμη πορεία της οικονομίας. Μετριάσαμε την πρόβλεψή μας για την ανάπτυξη το 2024 από 2,1% σε 1,2%, λόγω της υψηλότερης βάσης το 2023, μετά την ανοδική μας αναθεώρηση, παράλληλα με την καθοδική αναθεώρηση των προβλέψεών μας για την ανάπτυξη της Ευρωζώνης το 2024», επισημαίνει η Fitch Solutions.

Η ιδιωτική κατανάλωση θα παραμείνει ο κύριος μοχλός ανάπτυξης

Βραχυπρόθεσμα, η ιδιωτική κατανάλωση θα παραμείνει ο κύριος μοχλός ανάπτυξης στην Ελλάδα, συμβάλλοντας κατά 1,3% στην ανάπτυξη το 2023 και κατά 1,2 π.μ. το 2024. Μετά την ανθεκτική ζήτηση το α’ εξάμηνο φέτος, εκτιμά περαιτέρω εξασθένιση των εγχώριων αντιξοοτήτων το β’ εξάμηνο και την είσοδο στο 2024. Η ισχύς της κατανάλωσης (η οποία διευρύνθηκε κατά 3,2% σε ετήσια βάση το α’ εξάμηνο) έχει υποστηριχθεί από τη συνεχιζόμενη αύξηση της απασχόλησης, καθώς και από την απότομη μείωση του πληθωρισμού από το ανώτατο επίπεδο του 12,1% σε ετήσια βάση τον Σεπτέμβριο του 2022 σε 3,5% τον Αύγουστο, τάση που αναμένουμε να συνεχιστεί στο εγγύς μέλλον.

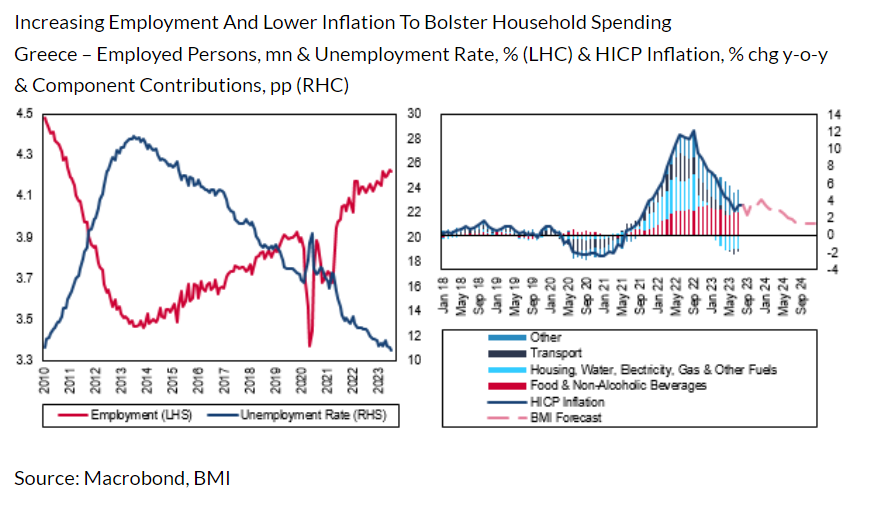

Το ποσοστό ανεργίας διατήρησε τη δεκαετή πτωτική του τάση (έχοντας μειωθεί από 28,2% τον Ιούλιο του 2013 σε 10,8% τον Ιούλιο του 2023) και η απασχόληση συνέχισε να αυξάνεται, αν και με βραδύτερο ρυθμό από ό,τι το 2022.

«Προβλέπουμε ότι ο πληθωρισμός στην Ελλάδα θα κλείσει το 2023 στο 4,2% σε ετήσια βάση και θα διαμορφωθεί κατά μέσο όρο στο 2,1% το 2024, ενώ προβλέπουμε ότι το ποσοστό ανεργίας θα διαμορφωθεί κατά μέσο όρο στο 11,2% το 2023 και στο 7,8% το 2024. Αυτοί οι παράγοντες θα συμβάλουν στην ενίσχυση του διαθέσιμου εισοδήματος των νοικοκυριών και θα παράσχουν περαιτέρω ώθηση στην κατανάλωση προς το 2024, ενώ η καταναλωτική εμπιστοσύνη έχει επίσης αξιοσημείωτη άνοδο τους τελευταίους μήνες.

Ως αποτέλεσμα, αναμένουμε ότι η πρόσφατη μείωση της αύξησης του όγκου των λιανικών πωλήσεων θα αρχίσει να αντιστρέφεται, ιδίως καθώς ο πληθωρισμός συνεχίζει να υποχωρεί. Η πτώση, η οποία οφείλεται κυρίως στις ασθενέστερες πωλήσεις των σούπερ μάρκετ, θα πρέπει να αναχαιτιστεί κάπως από την παράταση της κυβερνητικής πρωτοβουλίας "Market Pass", μιας άμεσης επιδότησης των νοικοκυριών για τα είδη παντοπωλείου, από τον Ιούλιο έως τον Οκτώβριο», εξηγεί η Fitch Solutions.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς