Επενδυτικό κενό της τάξεως των εκατό δισ. ευρώ θα μπορούσε να είχε καλύψει η ελληνική οικονομία, σε περίπτωση που η ασφαλιστική της αγορά ήταν τόσο ανεπτυγμένη όσο ο μέσος όρος των 32 ευρωπαϊκών χωρών που καταγράφει η Insurance Europe.

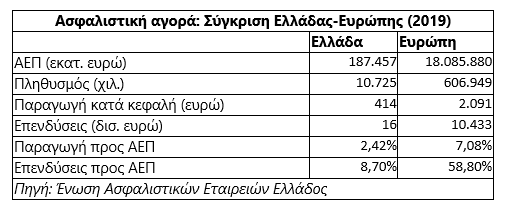

Σύμφωνα με τα στοιχεία του παρατιθέμενου πίνακα (πηγή η Ένωση Ασφαλιστικών Εταιρειών Ελλάδος και η Insurance Europe που καταγράφει 32 ευρωπαϊκές χώρες), η χώρα μας εξακολουθεί να βρίσκεται πολύ πίσω σε σύγκριση με την Ευρώπη, σε ό,τι αφορά την ανάπτυξη της ιδιωτικής ασφάλισης.

Με βάση τα στοιχεία του 2019, τα μέσα ασφάλιστρα κατά κεφαλή διαμορφώθηκαν στα 414 ευρώ στην Ελλάδα και στα 2.091 ευρώ στην Ευρώπη, η παραγωγή ως ποσοστό του ΑΕΠ στο 2,42% στην Ελλάδα έναντι 7,08% στην Ευρώπη και οι επενδύσεις του ασφαλιστικού κλάδου ως ποσοστό του ΑΕΠ στο 8,70% στην Ελλάδα, έναντι του 58,8% της Ευρώπης.

Το 2020, η εικόνα δεν διαφοροποιήθηκε σημαντικά, με την εγχώρια ασφαλιστική παραγωγή να υποχωρεί ελαφρά λόγω της πανδημίας (στα 405 ευρώ κατά κεφαλή), πλην όμως η ποσοστιαία αυτή πτώση να είναι χαμηλότερη από την αντίστοιχη του ΑΕΠ, με αποτέλεσμα ο δείκτης παραγωγή προς ΑΕΠ να αυξηθεί στο 2,62%, από το 2,42% του 2019. Όσο για τις επενδύσεις των ασφαλιστικών εταιρειών (λόγω και του πτωτικού Ακαθάριστου Εγχώριου Προϊόντος) σκαρφάλωσαν στο 10,1% του ΑΕΠ.

Παράγοντες της αγοράς επισημαίνουν πως οι ασφαλιστικές εταιρείες αποτελούν μεν τον μεγαλύτερο θεσμικό επενδυτή στην Ελλάδα, αλλά θα μπορούσαν να προσφέρουν πολύ περισσότερα στο μέλλον, στον βαθμό που ο κλάδος αναπτυχθεί περαιτέρω.

Ειδικότερα επισημαίνουν πως με ένα ΑΕΠ το οποίο κυμαίνεται γύρω στα 200 δισ. ευρώ, αν η Ελλάδα έφτανε τον δείκτη «επενδύσεις ασφαλιστικών εταιρειών προς ΑΕΠ» στον μέσο ευρωπαϊκό όρο (δηλαδή από το 8,7% στο 58,8%), τότε μέσα από την παρουσία του ασφαλιστικού κλάδου θα είχαμε εκατό δισεκατομμύρια ευρώ περισσότερες επενδύσεις, με ό,τι αυτό θα μπορούσε να σημάνει για τη χρηματοδότηση νέων projects, για τη δημιουργία περισσότερων θέσεων εργασίας και για την ανάπτυξη της οικονομίας γενικότερα.

Ζητούμενο ωστόσο αποτελεί και ο τρόπος αξιοποίησης των σημερινών επενδύσεων των ασφαλιστικών εταιρειών, καθώς πάνω από το 50% αυτών είναι τοποθετημένο σε τίτλους του εξωτερικού, οι οποίοι μάλιστα κατά κύριο λόγο συνοδεύονται από οριακά θετικά ή και αρνητικά επιτόκια. Πολλές φορές έχει εκφραστεί η βούληση του κλάδου έτσι ώστε ένα σημαντικό τμήμα αυτών των χρημάτων να επαναπατριστεί και να κατευθυνθεί σε εγχώρια περιουσιακά στοιχεία, χωρίς ωστόσο μέχρι σήμερα να έχει παρατηρηθεί κάποια πρόοδος.

Σε κάθε περίπτωση, προς αυτή την κατεύθυνση θα μπορούσαν να συμβάλουν παράγοντες όπως η μείωση του κινδύνου της χώρας (βλέπε ένταξη σε βαθμίδα πιστοληπτικής διαβάθμισης), η ύπαρξη περισσότερων και πιο εμπορεύσιμων εκδόσεων κρατικών και εταιρικών ομολόγων, η δημιουργία νέων προϊόντων όπως τα αναπτυξιακά ομόλογα, κ.λπ.

Στο όλο θέμα, ρόλο έχει και η σκληρή στάση που τηρεί ο Ευρωπαίος επόπτης των ασφαλιστικών εταιρειών (EIOPA), σε μια (υπερβολική ή και γραφειοκρατική, όπως χαρακτηρίζεται από πολλούς) προσπάθειά του για άμβλυνση των κινδύνων που αντιμετωπίζουν οι ασφαλιστικές εταιρείες.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία