Η αύξηση των online αγορών είναι μία από τις τάσεις που «άνθισαν» μέσα στην πανδημία. Ωστόσο, η μετάβαση στις διαδικτυακές αγορές, και μάλιστα σε ένα τόσο σύντομο χρονικό διάστημα, αποκάλυψε «κενά» σε πολλά σημεία της διαδικασίας.

Όπως αναφέρει έρευνα της EY, το 50% είναι θετικοί προς τις online αγορές, αλλά 49% προβληματίζονται για τους αργούς χρόνους και 47% για το υψηλό κόστος παράδοσης.

Όπως προκύπτει, τόσο οι καταναλωτές όσο και το λιανεμπόριο αλλά και οι άλλοι εμπλεκόμενοι σε αυτό το κανάλι διανομής βρέθηκαν, σε μεγάλο βαθμό, απροετοίμαστοι.

Η έρευνα Future Consumer Index Ελλάδα 2021, που παρουσίασε η ΕΥ Ελλάδος, διεξήχθη με τη συνεργασία της MRB σε δείγμα Ελλήνων καταναλωτών, μεταξύ 9 και 15 Απριλίου 2021. Η εγχώρια καταναλωτική έρευνα αποτελεί μέρος της ευρύτερης παγκόσμιας έρευνας της ΕΥ, Future Consumer Index, η οποία παρακολουθεί τις καταναλωτικές τάσεις στις σημαντικότερες αγορές του κόσμου μετά την πανδημία και βρίσκεται ήδη στον 6ο κύκλο της.

Το σύνολο των καταναλωτών στην Ελλάδα, όπως και στο εξωτερικό, βίωσαν κατά τη διάρκεια της πανδημίας δραστικές αλλαγές στον τρόπο που πραγματοποιούν τις αγορές τους, με σημαντική αύξηση του ηλεκτρονικού εμπορίου.

Ένας στους δύο καταναλωτές (50%) έχουν την πρόθεση να αυξήσουν τις online αγορές ορισμένων, τουλάχιστον, ειδών μακροπρόθεσμα. Παράλληλα, αρκετοί καταναλωτές εξακολουθούν να βρίσκουν συγκριτικά πλεονεκτήματα στα φυσικά καταστήματα.

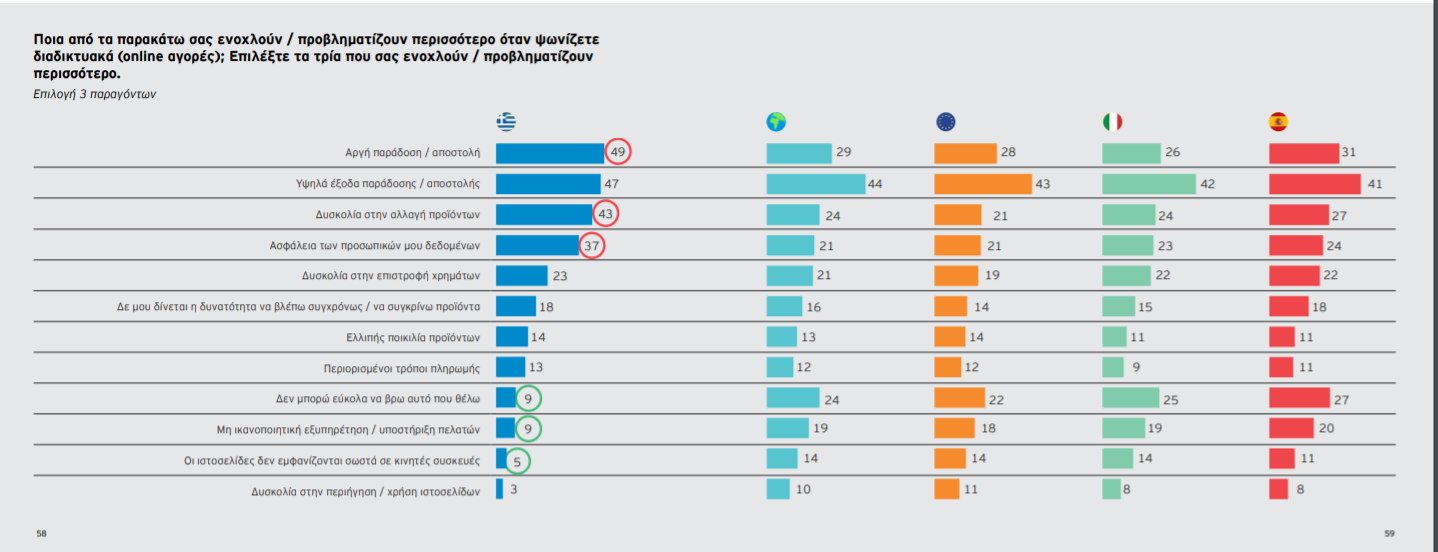

Ειδικότερα, όταν ζητήθηκε στους Έλληνες καταναλωτές να κατονομάσουν τους τρεις βασικότερους παράγοντες:

- ένας στους δυο καταναλωτές (49%) ανέφεραν τις καθυστερήσεις στην παράδοση/παραλαβή των προϊόντων ως το βασικότερο ζήτημα που τους προβληματίζει, ποσοστό πολύ υψηλότερο από το παγκόσμιο δείγμα (29%), το ευρωπαϊκό δείγμα (28%), αλλά και την Ιταλία (26%) και την Ισπανία (31%). Το ζήτημα αυτό αναδεικνύεται ως σημαντικό σε όλες τις επιμέρους ομάδες του δείγματος, εντονότερα δε, στις νεότερες ηλικίες και στους άντρες, που ενδεχομένως έχουν μικρότερη ανεκτικότητα, και, από γεωγραφικής σκοπιάς, ιδιαίτερα στην Αττική. Το πρόβλημα της αργής ανταπόκρισης των εταιρειών ταχυμεταφορών στον αυξημένο φόρτο που δημιούργησε η πανδημία και τα lockdowns έχει διαπιστωθεί από όλους και, μέχρι σήμερα, έχει βελτιωθεί μόνο μερικώς. Το λεγόμενο "last mile" είναι, χωρίς αμφιβολία, ένα από τα προβλήματα που πρέπει να αντιμετωπιστούν, προκειμένου το ηλεκτρονικό εμπόριο να έχει προοπτικές μεγαλύτερης και ταχύτερης ανάπτυξης στην Ελλάδα.

- Ως δεύτερο βασικό πρόβλημα, σε πολύ μικρή απόσταση, αναδεικνύεται το υψηλό κόστος παράδοσης/αποστολής, το οποίο σε όλες τις υπό σύγκριση περιοχές και χώρες βρίσκεται στην πρώτη θέση με συγκρίσιμα ποσοστά. Το ζήτημα φαίνεται να απασχολεί εντονότερα τις μεγαλύτερες ηλικίες των 50-64 (57%).

- Στην τρίτη θέση, με 43%, βρίσκεται η δυσκολία στην αλλαγή προϊόντων, ένα ζήτημα που φαίνεται να έχει ξεπεραστεί σε άλλες χώρες, καθώς αναφέρεται από πολύ χαμηλότερα ποσοστά ερωτώμενων (21%-27%).

- Εντονότερος στην Ελλάδα είναι, επίσης, ο προβληματισμός ως προς την ασφάλεια των προσωπικών δεδομένων κατά τις συναλλαγές, καθώς αναφέρεται από το 37% των συμμετεχόντων, έναντι 21%-24% στις άλλες περιοχές/χώρες. Περισσότερη ανησυχία δημιουργεί το ζήτημα στους μεγαλύτερους ηλικιακά (41%) και στα χαμηλότερα εισοδήματα (44%).

Προβληματισμός, αν και σε μικρότερα ποσοστά, υπάρχει και για ζητήματα όπως η δυσκολία στην επιστροφή χρημάτων (23%), την έλλειψη δυνατότητας να δει κανείς και να συγκρίνει διαφορετικά προϊόντα (18%), την περιορισμένη ποικιλία (14%) και τη μικρή επιλογή τρόπων πληρωμής (13%), με ιδιαίτερα υψηλότερο ποσοστό στις γυναίκες (18%) και στους νέους 18-29 ετών (21%). Σε όλα αυτά τα ζητήματα υπάρχουν σαφή περιθώρια βελτίωσης από το online κανάλι, αλλά και ανάγκη εξοικείωσης των καταναλωτών με αυτό.

Στις τελευταίες θέσεις στην κατάταξη της έρευνας των Ελλήνων καταναλωτών βρίσκονται δύο προβλήματα που κατατάσσονται στην πρώτη τετράδα στα υπό σύγκριση δείγματα του εξωτερικού: η δυσκολία του να βρει κανείς αυτό που θέλει (9% στην Ελλάδα, έναντι 22%-27% στο εξωτερικό) και το μη ικανοποιητικό επίπεδο εξυπηρέτησης και υποστήριξης του πελάτη (9% στην Ελλάδα, έναντι 18%-20% σε άλλες περιοχές/χώρες).

Παράγοντες όπως η ποικιλία, η υποστήριξη εμπειρίας σε κινητές συσκευές και οι τρόποι πληρωμής, κατατάσσονται στις τελευταίες θέσεις μεταξύ των ζητημάτων που προβληματίζουν τους καταναλωτές, είτε διότι το online κανάλι ανταποκρίνεται ικανοποιητικά, είτε διότι θεωρούνται δευτερεύοντα σε σχέση με τις κύριες ανησυχίες: τους χρόνους και το κόστος παράδοσης και τη δυσκολία αλλαγής προϊόντων.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία