Με μείωση του στόχου για το πρωτογενές πλεόνασμα στο 2,2% του ΑΕΠ από το 2021 –όσο δηλαδή προβλέπεται σε μέσο όρο από το 2023 και μετά – το χρέος παραμένει σαφώς κάτω από την κόψη της γραμμής βιωσιμότητας μόνο και μόνο με την ενσωμάτωση νέων πιο ρεαλιστικών παραδοχών κόστους δανεισμού του ελληνικού δημοσίου εφόσον αυτές αποδειχθούν βιώσιμες και με μακροπρόθεσμη ανάπτυξη 0,25 μονάδες παραπάνω από τις παραδοχές του Ιουνίου 2018.

Σε ειδική ανάλυση της Τράπεζας της Ελλάδος η οποία περιλαμβάνεται στην ενδιάμεση έκθεση νομισματικής πολιτικής, η κεντρική τράπεζα δείχνει το δρόμο για χαμηλότερα πλεονάσματα τα οποία παγίως υποστηρίζει τονίζοντας παράλληλα την ανάγκη, οι όποιες κινήσεις να γίνουν σε απόλυτη συμφωνία με τους θεσμούς.

Στην ανάλυση τονίζεται πως η συμφωνία για τα μεσοπρόθεσμα μέτρα ελάφρυνσης του χρέους, που συνόδευσε την επιτυχή ολοκλήρωση της τελευταίας αξιολόγησης του προγράμματος χρηματοδοτικής στήριξης μέσω του Ευρωπαϊκού Μηχανισμού Σταθερότητας (ESM) τον Ιούνιο του 2018, βασίστηκε σε μια ανάλυση βιωσιμότητας του χρέους.

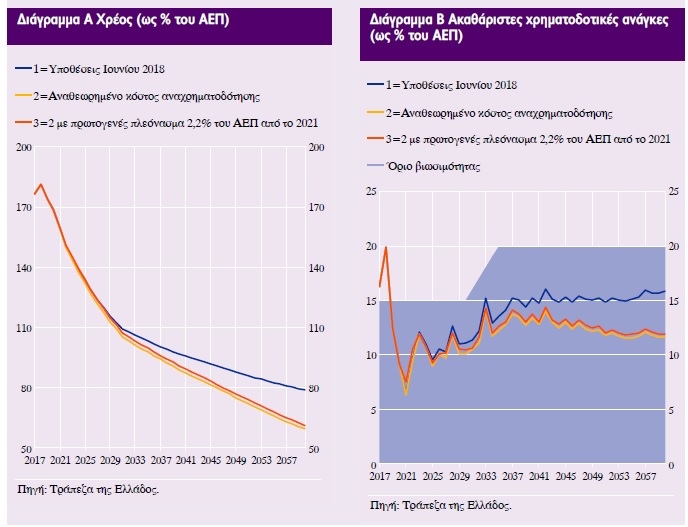

Η ανάλυση αυτή τεκμηρίωνε την επάρκεια των συμφωνημένων μέτρων για τη συγκράτηση των ετήσιων ακαθάριστων χρηματοδοτικών αναγκών εντός του ορίου βιωσιμότητας 15% του ΑΕΠ μεσοπρόθεσμα και 20% του ΑΕΠ μακροπρόθεσμα και για την αποκλιμάκωση του λόγου του χρέους προς το ΑΕΠ.

Μεταξύ των παραδοχών του βασικού σεναρίου περιλαμβανόταν η τήρηση του συμφωνημένου δημοσιονομικού στόχου για επίτευξη πρωτογενών πλεονασμάτων ύψους 3,5% του ΑΕΠ ετησίως μέχρι και το 2022. Επιπλέον, το επιτόκιο αναχρηματοδότησης από τις αγορές θεωρήθηκε ότι θα εκκινούσε από 4,1% το 2019, θα αυξανόταν βαθμιαία σε 5,4% το 2030 και θα σταθεροποιούνταν κοντά στο 5,1% μετά το 2040.

Οι παραπάνω παραδοχές αναφορικά με το κόστος χρηματοδότησης από τις αγορές έχουν μέχρι στιγμής αποδειχθεί ιδιαίτερα συντηρητικές. Στη διάρκεια του 2019 το Ελληνικό Δημόσιο άντλησε 9 δισ. ευρώ από εκδόσεις ομολόγων πενταετούς, επταετούς και δεκαετούς διάρκειας, με επιτόκιο σημαντικά χαμηλότερο από το 4,1% που υπέθετε το βασικό σενάριο του Ιουνίου 2018. Είναι ενδεικτικό ότι το επιτόκιο των εκδόσεων του δεκαετούς ομολόγου μειώθηκε από 3,875% το Μάρτιο σε 1,50% τον Οκτώβριο. Στην περίπτωση που η παρέκκλιση από τις παραδοχές του Ιουνίου 2018 στοιχειοθετεί μια μόνιμη διόρθωση, η βιωσιμότητα του χρέους εκτιμάται ότι βελτιώνεται σημαντικά, όπως άλλωστε αναγνωρίζεται και στην Έκθεση Ενισχυμένης Εποπτείας του Νοεμβρίου 2019.

Η ΤτΕ εξετάζει τρία σενάρια:

Το σενάριο 1 διατηρεί τις παραδοχές του Ιουνίου 2018 για το επιτόκιο αναχρηματοδότησης, σε συνδυασμό με την πλήρη εφαρμογή των μέτρων ελάφρυνσης του χρέους και τις επικαιροποιημένες δημοσιονομικές και μακροοικονομικές παραδοχές της Τράπεζας της Ελλάδος. Μακροχρόνια διασφαλίζεται η συγκράτηση των χρηματοδοτικών αναγκών εντός του ορίου βιωσιμότητας 20% του ΑΕΠ και ο λόγος χρέους προς ΑΕΠ ακολουθεί μια σταθερή τροχιά αποκλιμάκωσης.

Το σενάριο 2 αποτυπώνει την επίδραση μιας μόνιμης αναθεώρησης προς τα κάτω στο επιτόκιο αναχρηματοδότησης, το οποίο διαμορφώνεται σε 1,7% το 2019 και αυξάνεται βαθμιαία σε 4,25% μέχρι το 2035. Ο λόγος χρέους προς ΑΕΠ μειώνεται κατά περίπου 20 ποσοστιαίες μονάδες μέχρι το 2060, ενώ οι χρηματοδοτικές ανάγκες μειώνονται κατά περίπου 4,5% του ΑΕΠ.

Το σενάριο 3 ενσωματώνει στο σενάριο 2 μια μείωση του στόχου του πρωτογενούς πλεονάσματος σε 2,2% του ΑΕΠ από το 2021, αντί της υφιστάμενης δέσμευσης για 3,5% του ΑΕΠ μέχρι και το 2022. Η επίδραση της μείωσης του δημοσιονομικού στόχου εμφανίζεται οριακή και συνίσταται σε αύξηση του χρέους κατά περίπου 2% του ΑΕΠ έως το 2060 και σε αύξηση των ακαθάριστων χρηματοδοτικών αναγκών κατά 0,3% του ΑΕΠ την ίδια περίοδο.

Συμπεράσματα

Στην περίπτωση που οι παρατηρούμενοι ευνοϊκοί όροι χρηματοδότησης από τις αγορές στοιχειοθετούν μια μόνιμη διόρθωση έναντι των παραδοχών του Ιουνίου 2018, μείωση του δημοσιονομικού στόχου ήδη από το 2021 δεν εγκυμονεί κινδύνους για τη βιωσιμότητα του χρέους, καθώς συνεπάγεται οριακή μόνο επιβάρυνση στην εξέλιξη τόσο του χρέους όσο και των χρηματοδοτικών αναγκών. Επιπλέον, εκτός από τη βραχυπρόθεσμη τόνωση της οικονομικής δραστηριότητας, η αξιοποίηση του πρόσθετου δημοσιονομικού χώρου για την αναδιάταξη του δημοσιονομικού μίγματος υπέρ των παραγωγικών δαπανών και της μείωσης του φορολογικού βάρους θα μπορούσε να επιφέρει και μακροπρόθεσμα οφέλη στο δυνητικό ρυθμό μεγέθυνσης της οικονομία.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς