Μια ευχάριστη έκπληξη για την Ελλάδα περιλαμβάνει η έκθεση του ΔΝΤ World Economic Outlook. Αίφνης, τα στελέχη του Ταμείου εμφανίζονται «υπεραισιόδοξα» για την πορεία της ελληνικής οικονομίας καθώς όχι μόνο προβλέπουν ότι φέτος το πραγματικό ΑΕΠ θα κλείσει με θετικό πρόσημο (0,1% του ΑΕΠ), αλλά και ότι το 2017 η ανάπτυξη θα φτάσει το 2,8% του ΑΕΠ!

Στην ίδια έκθεση εκτιμάται ότι το τέταρτο τρίμηνο φέτος θα κλείσει με ανάπτυξη 0,7% του ΑΕΠ σε ετήσια βάση και ότι η οικονομία θα τρέξει στο τέταρτο τρίμηνο του 2017 με ρυθμό +3,7% ενώ το 2021 η ανάπτυξη θα είναι 1,8% του ΑΕΠ.

Οπως ξεκαθαρίζεται στην έκθεση, οι προβλέψεις λαμβάνουν ως προϋπόθεση την πλήρη εφαρμογή από τις αρχές του πακέτου δημοσιονομικής πολιτικής που συμφωνήθηκε στο πλαίσιο του προγράμματος διάσωσης από τον ESM.

Σε κάθε περίπτωση, οι προβλέψεις αυτές ξεπερνούν την αισιοδοξία που υπάρχει στην ελληνική κυβέρνηση και καταγράφεται στο προσχέδιο του προϋπολογισμού που χθες δόθηκε στη δημοσιότητα και προβλέπει ύφεση 0,3% για φέτος (σ.σ. κυβερνητικά στελέχη και ο πρωθυπουργός εκτίμησαν ότι μπορεί να καταγραφεί θετικό πρόσημο) και ανάπτυξη 2,7% για το 2017, αλλά και στην Κομισιόν η οποία επίσης έβαλε τον πήχη για την επόμενη χρονιά στο +2,7%.

Αξιοσημείωτο είναι ότι οι εκτιμήσεις του ΔΝΤ έρχονται λίγες ημέρες μετά την ολοκλήρωση της αξιολόγησης της ελληνικής οικονομίας, στο πλαίσιο του «άρθρου 4» του ΔΝΤ. Με αφορμή αυτό, σε τηλεδιάσκεψη η εκπρόσωπος του ΔΝΤ Ντέλια Βελκουλέσκου είχε αρνηθεί να δώσει συγκεκριμένη πρόβλεψη για την πορεία του ΑΕΠ, αρκούμενη να σημειώσει ότι δεν έχουν ολοκληρωθεί οι υπολογισμοί.

Χαρακτηριστικό της «στροφής» του Ταμείου είναι ότι στην προηγούμενη έκδοση του World Economic Outlook, την άνοιξη, οι προβλέψεις για τη φετινή χρονιά ήταν πολύ χειρότερες. Συγκεκριμένα, τότε το ΔΝΤ εκτιμούσε ότι η οικονομία θα συρρικνωθεί κατά 0,6% του ΑΕΠ το 2016, πριν ανακάμψει κατά την επίσημη πρόβλεψη (2,7% του ΑΕΠ) το 2017.

Αξιο λόγου και το ότι μόλις χθες η Moody's διατύπωσε σαφώς πιο απαισιόδοξες προβλέψεις, καθώς σε έκθεσή της ανέφερε ότι η χώρα θα βιώσει φέτος ύφεση 0,7% του ΑΕΠ, με την ανάπτυξη να κολλά στο +1,8% το 2017.

Το ίδιο το ΔΝΤ μάλιστα δεν έχει καλή «παράδοση» στις εκτιμήσεις του για την πορεία της ελληνικής οικονομίας και των δημοσιονομικών μεγεθών, γεγονός που έχει δημιουργήσει εντάσεις στις διαπραγματεύσεις. Τον Απρίλιο του 2015 και ενώ η διαπραγμάτευση ήταν στην κόψη του ξυραφιού, εκτιμούσε ότι η χρονιά θα κλείσει με θετικό πρόσημο 2,5% του ΑΕΠ, εκτίμηση που μετά τα όσα ακολούθησαν αναθεωρήθηκε σε βαθιά ύφεση, κάτι που επίσης δεν επιβεβαιώθηκε πέρυσι.

Σε κάθε περίπτωση, στα επιμέρους στοιχεία της έκθεσης περιλαμβάνονται:

* Η εκτίμηση ότι θα συνεχιστεί φέτος ο αποπληθωρισμός (-0,1%) αλλά του χρόνου θα υπάρξει ανατροπή με θετικό πρόσημο για τον πληθωρισμό (0,6%). Εκτίμηση που ουσιαστικά ταυτίζεται με την πρόβλεψη που περιλαμβάνει το προσχέδιο του προϋπολογισμού (0% και 0,6% για φέτος και το 2017). Για το 2021, η εκτίμηση είναι ότι ο πληθωρισμός θα διαμορφωθεί σε 1,8%.

* Δεν υπάρχει πρόβλεψη για το ισοζύγιο τρεχουσών συναλλαγών καθώς τα συγκεκριμένα πεδία για τις τρεις χρονιές (2015, 2016 και 2017) είναι μηδέν (όπως και το 2021), ενώ την περασμένη άνοιξη στην αντίστοιχη έρευνα κινούνταν με αρνητικό πρόσημο (-0,2 για φέτος και -0,3 για το 2017).

* Η ανεργία προβλέπεται να υποχωρήσει στο 21,5% το 2017, έναντι 23,3% φέτος, εκτίμηση που είναι «χειρότερη» από αυτήν του προσχεδίου στον προϋπολογισμό (21,5% φέτος και 20,4% το 2017).

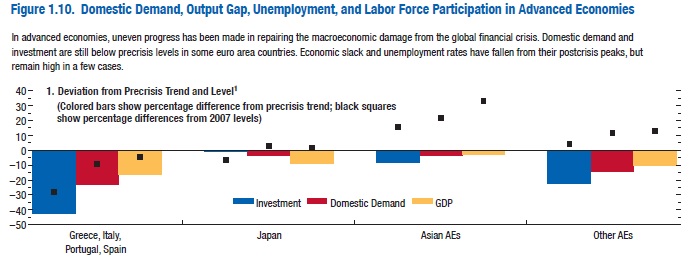

Σε άλλο σημείο της έκθεσης πάντως σημειώνεται η απόκλιση που παρουσιάζεται στις χώρες του ευρωπαϊκού Νότου (Ελλάδα, Πορτογαλία, Ισπανία, Ιταλία) από την τάση που είχε διαμορφωθεί προ κρίσης στην πορεία του ΑΕΠ, στις επενδύσεις και στην εγχώρια ζήτηση. Όπως φαίνεται και στον σχετικό πίνακα, οι τέσσερις χώρες εξακολουθούν και στα τρία αυτά στοιχεία να υπολείπονται των επιπέδων που είχαν κατακτήσει προ κρίσης (2007) και μάλιστα σε ό,τι αφορά επενδύσεις και εγχώρια ζήτηση σε διψήφια ποσοστά.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία