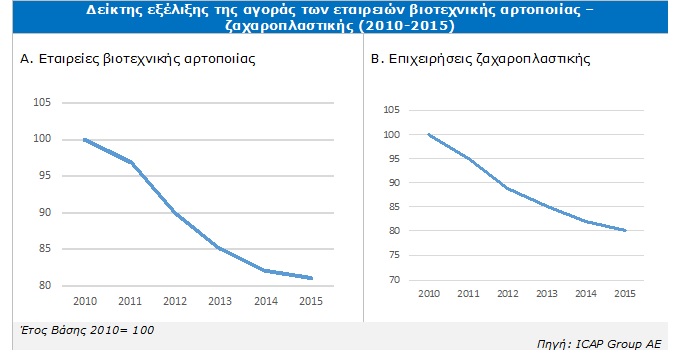

Συνεχή μείωση καταγράφει από το 2010 και μετά το μέγεθος της αγοράς (συνολικές πωλήσεις επιχειρήσεων) των εταιριών βιοτεχνικής αρτοποιίας - ζαχαροπλαστικής, με επιβραδυνόμενο ωστόσο ρυθμό, όπως προκύπτει από την σχετική κλαδική μελέτη που εκπόνησε η Διεύθυνση Οικονομικών Μελετών της ICAP Group Α.Ε.

Όπως επισημαίνεται στη μελέτη, στον κλάδο της βιοτεχνικής αρτοποιίας και ζαχαροπλαστικής δραστηριοποιείται πληθώρα επιχειρήσεων, η συντριπτική πλειοψηφία των οποίων λειτουργεί μεμονωμένα καταστήματα. Η οικονομική κατάσταση της χώρας τα τελευταία έτη και η συμπίεση του εισοδήματος των καταναλωτών είχαν ως αποτέλεσμα τη συνεχή μείωση της εν λόγω αγοράς από το 2010 και μετά.

Κυριότεροι παράγοντες που επηρεάζουν τη ζήτηση για τα προϊόντα της βιοτεχνικής αρτοποιίας και ζαχαροπλαστικής είναι το μέγεθος του πληθυσμού της χώρας, η τιμή πώλησης των προϊόντων σε συνδυασμό με το διαθέσιμο εισόδημα των καταναλωτών, οι διατροφικές συνήθειες του αγοραστικού κοινού και βέβαια ο σύγχρονος τρόπος ζωής των εργαζομένων.

Σύμφωνα με την ICAP Group, σε όλα τα Επιμελητήρια της χώρας, ο αριθμός των εγγεγραμμένων μελών στη βιοτεχνική αρτοποιία και τη ζαχαροπλαστική ανέρχεται σε πάνω από 10.000 επιχειρήσεις, με τις μονάδες βιοτεχνικής αρτοποιίας να αντιπροσωπεύουν ποσοστό της τάξης του 58%. Ο μεγαλύτερος αριθμός επιχειρήσεων είναι καταγεγραμμένος στην περιοχή της Αθήνας (ποσοστό 17%) και ακολουθεί η Θεσσαλονίκη (ποσοστό 7%).

Τα τελευταία κυρίως χρόνια, κάποιες επιχειρήσεις του κλάδου, πέραν της επέκτασης του δικτύου τους μέσω εταιρικών καταστημάτων, έχουν στηρίξει την ανάπτυξή τους και μέσω του συστήματος της διακαιόχρησης (franchising) λειτουργώντας αλυσίδα καταστημάτων κάτω από ενιαίο εμπορικό σήμα.

Ο κ. Κωνσταντίνος Παλαιολόγος, Senior Consultant Οικονομικών Μελετών της ICAP Group, ο οποίος επιμελήθηκε τη συγκεκριμένη μελέτη σχολιάζει σχετικά με τις εξελίξεις του κλάδου: «Το μέγεθος αγοράς της βιοτεχνικής αρτοποιίας παρουσιάζει συνεχή μείωση από το 2010 και μετά, με μέσο ετήσιο ρυθμό μείωσης της τάξης του 4%. Ομοίως, το μέγεθος αγοράς των εταιριών ζαχαροπλαστικής παρουσιάζει συνεχή μείωση την ίδια περίοδο, με μέσο ετήσιο ρυθμό μείωσης της τάξης του 5,5%. Και στις δύο αγορές, ο ρυθμός μείωσης επιβραδύνεται τα τελευταία τρία έτη. Σύμφωνα πάντα με τις ισχύουσες συνθήκες και τάσεις της αγοράς, σταθεροποίηση της αγοράς βιοτεχνικής αρτοποιίας και ζαχαροπλαστικής εκτιμάται για το 2016, ενώ ελαφρά ανάκαμψη προβλέπεται το 2017».

Όπως αναφέρεται στη μελέτη, η διάθεση ποικιλίας προϊόντων από τις επιχειρήσεις του κλάδου καθώς και το ότι ορισμένα είδη αρτοποιίας περιλαμβάνονται στην καθημερινή διατροφή, αποτελούν δυνατά σημεία του κλάδου. Αντίθετα, ο κατακερματισμός της αγοράς και η πληθώρα υποκατάστατων (τυποποιημένων προϊόντων), συνιστούν αδύνατα σημεία.

Σύμφωνα με τον κ. Παλαιολόγο, ο περαιτέρω εμπλουτισμός της ποικιλίας προϊόντων και η διεύρυνση του δικτύου των πωλήσεων των επιχειρήσεων, αποτελούν ευκαιρίες για τον κλάδο, ενώ ως απειλές μπορούν να εκληφθούν η συρρίκνωση του διαθέσιμου εισοδήματος των καταναλωτών καθώς και η γενικότερη κατάσταση της ελληνικής οικονομίας, με ό,τι αυτή συνεπάγεται (μείωση της ρευστότητας των επιχειρήσεων κ.λπ.).

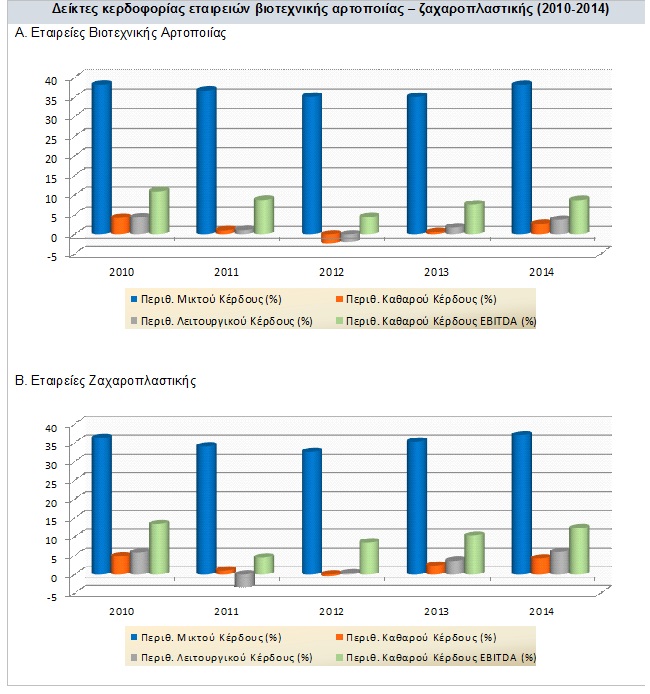

Στο πλαίσιο της μελέτης πραγματοποιήθηκε ξεχωριστή χρηματοοικονομική ανάλυση τόσο για τις επιχειρήσεις βιοτεχνικής αρτοποιίας όσο και για τις επιχειρήσεις ζαχαροπλαστικής βάσει επιλεγμένων αριθμοδεικτών. Επίσης, συνετάχθη ομαδοποιημένος ισολογισμός βάσει αντιπροσωπευτικού δείγματος εταιριών.

Με βάση τον ομαδοποιημένο ισολογισμό 43 εταιριών βιοτεχνικής αρτοποιίας, προκύπτουν τα εξής: Το σύνολο του ενεργητικού τους μειώθηκε κατά 2,8% το 2014/13. Μείωση προκύπτει και για τα συνολικά ίδια κεφάλαια την ίδια περίοδο (1,8%). Οι συνολικές πωλήσεις των εταιριών του δείγματος εμφάνισαν αύξηση 10,8%, ενώ λίγο μεγαλύτερη είναι η αύξηση για τα μικτά κέρδη (13,8%). Όσον αφορά το καθαρό αποτέλεσμα, τα καθαρά (προ φόρου) κέρδη μειώθηκαν δραστικά (κατά 64,1%) το 2014 σε σχέση με το 2013. Τα κέρδη EBITDA αυξήθηκαν κατά 39,5% το ίδιο έτος. Αξίζει να σημειωθεί ότι 29 από τις 43 εταιρίες ήταν κερδοφόρες το 2014.

Από τον ομαδοποιημένο ισολογισμό 41 εταιριών ζαχαροπλαστικής, προκύπτει ελαφρά αύξηση για το σύνολο του ενεργητικού τους (κατά 1,3%) το 2014 σε σχέση με το 2013 και μείωση κατά 2,3% για το σύνολο των ιδίων κεφαλαίων τους. Οι συνολικές πωλήσεις των εν λόγω εταιριών εμφάνισαν μείωση 3,8%, ενώ αντίθετα αύξηση 3% κατέγραψαν τα μικτά κέρδη. Σε σχέση με το καθαρό αποτέλεσμα, τα καθαρά κέρδη υπερδιπλασιάστηκαν την περίοδο 2014/2013. Τα κέρδη EBITDA αυξήθηκαν κατά 22% το 2014. Τέλος σημειώνεται ότι από τις 41 συνολικά εταιρίες οι 31 ήταν κερδοφόρες το 2014.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία