Τα αποτελέσματα των τραπεζών στο πρώτο τρίμηνο αποτελούν σαφή βελτίωση σε σχέση με τα αμέσως προηγούμενα τρίμηνα, αποδεικνύοντας ότι ο στόχος για κερδοφορία φέτος είναι πιο εφικτός από ό,τι ήταν μερικούς μήνες πριν. Από την άλλη, όμως, δεν φαίνεται για την ώρα να αποτελεί τον καταλύτη που θα αλλάξει το σκηνικό στις μετοχές τους.

Αντίθετα, πιο μοιρασμένη είναι η άποψη της αγοράς για την επίδραση που θα έχει η επαναφορά του waiver επί των ελληνικών ομολόγων, με μια πρώτη πιθανή ημερομηνία συζήτησής του στη σημερινή συνεδρίαση της ΕΚΤ.

Πάντως, ακόμα και σε περίπτωση άμεσης επαναφοράς του, η επίπτωση θα έχει περισσότερο βραχυπρόθεσμο χαρακτήρα στην ψυχολογία και δύσκολα θα αποτελέσει παράγοντα για την αλλαγή του σκηνικού μεσοπρόθεσμα.

Στα επόμενα τρίμηνα, ο πυρήνας των αποφάσεων που θα επηρεάσουν τις τραπεζικές αξίες θα είναι τα μέτρα για τη μείωση της μη εξυπηρετούμενης έκθεσης και η αποεπένδυση από τις μη βασικές δραστηριότητές τους, ενέργειες που λογικά θα επιταχύνουν την επιστροφή στην κερδοφορία των ελληνικών τραπεζών.

Μεσοπρόθεσμα, το πολιτικό σκηνικό και οι αποφάσεις σε αυτό το επίπεδο θα αποτελέσουν τους οδηγούς για την πορεία των μετοχών των τραπεζών και λιγότερο τα κέρδη που θα ανακοινώσουν τα επόμενα τρίμηνα, εκτός και αν οι εκπλήξεις στην κάτω γραμμή είναι ισχυρές.

Για το μεγάλο μέτωπο των μη εξυπηρετούμενων δανείων, μετά το πρώτο τρίμηνο, ο σχεδιασμός προβλέπει τη μείωσή τους κατά 4% φέτος μέσω των ρυθμίσεων και των διαγραφών. Σε μεσοπρόθεσμο ορίζοντα, ο στόχος είναι η υποχώρησή τους στα επίπεδα του 15% με 17% επί του συνολικού χαρτοφυλακίου χορηγήσεων.

Για τους μεσοπρόθεσμους στόχους των τραπεζών, η διαδικασία στοχοθέτησης αναμένεται να ολοκληρωθεί ως το τέλος του Σεπτεμβρίου. Οι στόχοι είναι φιλόδοξοι αφού το ποσοστό των εγχώριων NPLs θα πρέπει να έχει διαμορφωθεί κοντά στους ευρωπαϊκούς μέσους όρους και αρκετά χαμηλότερα από τα τρέχοντα επίπεδα.

Τα νέα δεδομένα σε κερδοφορία και ενσώματη αξία

Μετά τα αποτελέσματα του πρώτου τριμήνου, οι αναλυτές φαίνεται να αισθάνονται πιο «ασφαλείς» με τις φετινές τους προβλέψεις. Ωστόσο, δεν είναι ενιαίες οι μεταβολές στις νέες εκτιμήσεις για την κερδοφορία και την καθαρή ενσώματη θέση.

Oι αναλυτές περιόρισαν τα κέρδη του 2016 σε Alpha Bank και Εurobank κατά 10% περίπου, ενώ άφησαν σχεδόν αμετάβλητες τις εκτιμήσεις τους για την ΕΤΕ και αύξησαν 9% περίπου την εκτίμησή τους για την κερδοφορία της Τράπεζας Πειραιώς.

Για το 2017, αύξησαν τις προβλέψεις τους για την Τράπεζα Πειραιώς 12% περίπου, μείωσαν οριακά τα μεγέθη για τις Alpha Bank και Eurobank και περιόρισαν 6% τις προβλέψεις τους για την Εθνική Τράπεζα.

Μετά τα conference call, προκύπτει ότι το θετικό σενάριο εξακολουθεί να βασίζεται πρωτίστως στη βελτίωση της μακροοικονομικής εικόνας με την προεξόφληση της μείωσης του πολιτικού ρίσκου, μετά και την επιτυχή ολοκλήρωση της πρώτης αξιολόγησης. Αν το στοιχείο αυτό εμποτιστεί στην αγορά, οι ελληνικές τράπεζες θα είναι σε θέση να συνεχίσουν να υπεραποδίδουν των ευρωπαϊκών τραπεζών, εκτιμούν οι αναλυτές.

Το βασικότερο ίσως στοιχείο επενδυτικά είναι οι αποτιμήσεις τους και οι τιμές-στόχοι που προκύπτουν βασιζόμενοι στις προβλέψεις για τις ελληνικές τράπεζες. Βάσει των τελευταίων εκτιμήσεων, οι ελληνικές τράπεζες παραμένουν αποτιμημένες σε χαμηλότερα επίπεδα από τις ευρωπαϊκές μετοχές, αλλά έχουν πάψει πια να εμφανίζουν τις distressed αποτιμήσεις του πρώτου τριμήνου. Ενδεικτικό των σημαντικών αλλαγών που έχουν προκύψει τους τελευταίους μήνες είναι το στοιχείο ότι οι ελληνικές τράπεζες αποτιμώνται πλέον υψηλότερα σε όρους ενσώματης λογιστικής αξίας από τις ιταλικές τράπεζες.

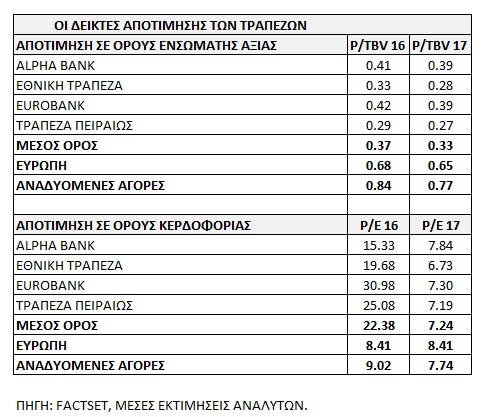

Η αποτίμησή τους σε όρους κερδοφορίας για το 2017 είναι στις 7,3 φορές έναντι 8,4 φορές για τις ευρωπαϊκές τράπεζες και 7,7 φορές για αυτές της αναδυόμενης Ευρώπης.

Σημαντική παράμετρος παραμένει η ομαλοποίηση της κερδοφορίας των ελληνικών τραπεζών, η οποία αν συντελεστεί πιο γρήγορα από τις εκτιμήσεις, τότε οι δείκτες κερδοφορίας μπορεί να είναι πολύ πιο ευνοϊκοί από την τρέχουσα απεικόνισή τους. Το ρίσκο ωστόσο στις προβλέψεις των αναλυτών παραμένει ιδιαίτερα υψηλό, όπως και το εύρος των εκτιμήσεών τους.

Οι ελληνικές τράπεζες, σε όρους ενσώματης αξίας (tangible book value), συνεχίζουν να αποτιμώνται σε χαμηλότερα επίπεδα από τις λοιπές ευρωπαϊκές τράπεζες. Το discount ωστόσο έχει μειωθεί αρκετά τους τελευταίους μήνες.

Οι δείκτες διαπραγμάτευσής τους παραμένουν χαμηλότεροι σε σχέση με τις ισπανικές και τις πορτογαλικές τράπεζες αλλά και σε σχέση με τις τράπεζες των αναδυόμενων αγορών. Το discount σε σχέση με τις πορτογαλικές όμως έχει μειωθεί στο 35% για φέτος και στο 40% για το 2017.

Μετά το πρώτο τρίμηνο, ο μέσος δείκτης P/TBV για το 2016 διαμορφώνεται 0,4, ενώ για παράδειγμα οι τουρκικές τράπεζες είναι διαπραγματεύσιμες με 0,8 και στην Ευρώπη ο μέσος όρος διαμορφώνεται στη 0,68.

Με τις τρέχουσες αποδόσεις, οι οποίες παρά την ισχυρή αντίδρασή τους από τα χαμηλά παραμένουν χαμηλότερες από τις αρχές του έτους και τις μέσες τιμές-στόχους, τα περιθώρια ανόδου σε σχέση με το ταμπλό του Χ.Α. παραμένουν υψηλά στο θετικό σενάριο.

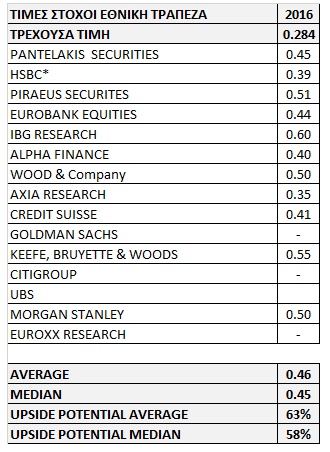

Για την ΕΤΕ, η μέση τιμή-στόχος είναι το 0,45 ευρώ με 58% περιθώριο. Για την Τράπεζα Πειραιώς, η μέση τιμή-στόχος διαμορφώνεται πλέον στο 0,38 ευρώ με +41% ανοδικό περιθώριο. Για την Alpha Bank, με μέση τιμή-στόχο τα 3,27 ευρώ, το περιθώριο ανέρχεται στο 35% και τέλος, για Eurobank η μέση τιμή-στόχος στο 1,40 ευρώ δίνει περιθώριο ανόδου 42%.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία