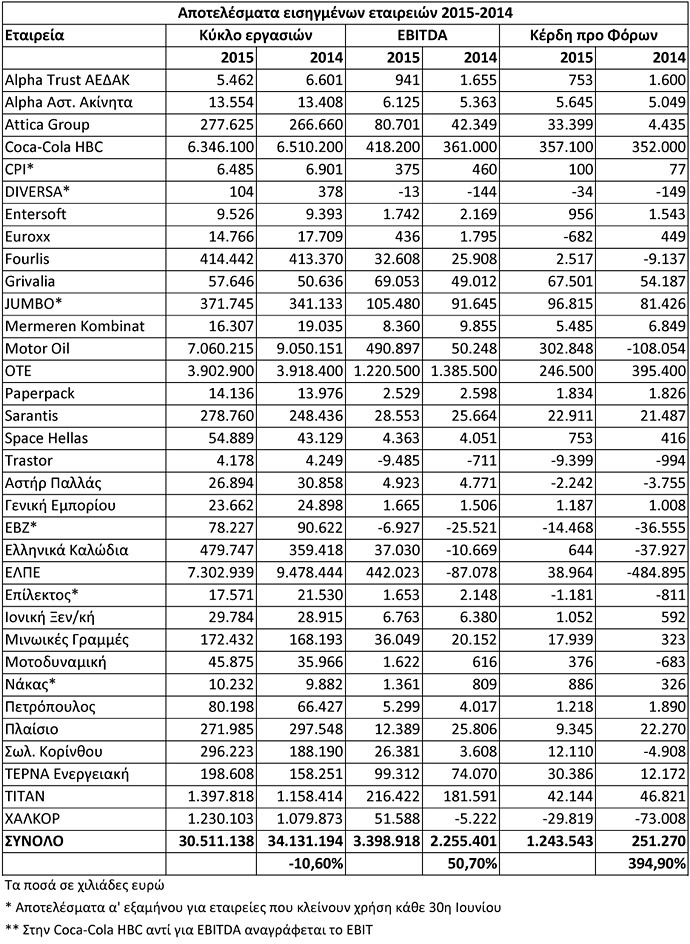

Ουσιαστική βελτίωση των EBITDA κατά σχεδόν 8% κατέγραψε το 2015 ένα κρίσιμο δείγμα εισηγμένων ομίλων (δεν συμπεριλαμβάνονται τράπεζες και εταιρείες επενδύσεων χαρτοφυλακίου). Τα μεγέθη μάλιστα γίνονται εντυπωσιακά, αν σε αυτά συμπεριληφθούν τα αποτελέσματα των δύο πετρελαϊκών ομίλων που κατέγραψαν μεγάλα κέρδη λόγω της διεθνούς συγκυρίας: σε αυτή την περίπτωση καταγράφεται άνοδος λειτουργικής επίδοσης (EBITDA) κατά 50,7% και προ φόρων κερδοφορία κατά 395%(!).

Όσο και αν οι περισσότερες εισηγμένες δεν έχουν δημοσιεύσει ακόμη τα ετήσια αποτελέσματά τους (η σχετική προθεσμία εκπνέει στο τέλος του μήνα), εκτιμάται ότι η παραπάνω εικόνα δεν θα διαφοροποιηθεί σημαντικά λόγω του ότι οι μέχρι τώρα δημοσιευθείσες λογιστικές καταστάσεις συμπεριλαμβάνουν πολλούς από τους μεγαλύτερους ομίλους του ΧΑ.

Πάντως, όπως προκύπτει από την εξέταση των ήδη δημοσιευμένων λογιστικών καταστάσεων:

* Μεγάλο μέρος της βελτίωσης οφείλεται, όπως προαναφέρθηκε, στη διεύρυνση του διεθνούς περιθωρίου διύλισης, το οποίο με τη σειρά του εκτίναξε τις επιδόσεις των ομίλων Motor Oil και Ελληνικά Πετρέλαια.

* H μεγάλη υποχώρηση της τιμής του πετρελαίου σε συνδυασμό με την αυξημένη κίνηση λόγω του προσφυγικού προβλήματος επηρέασαν θετικά τις επιδόσεις των ακτοπλοϊκών εταιρειών (Attica Group, Μινωικές Γραμμές).

* Πολύ καλύτερη πορεία σε σχέση με το 2014 σημείωσαν και οι θυγατρικές εταιρείες του ομίλου Viohalco.

* Η άνοδος του εισερχόμενου τουρισμού ευνόησε τις επιδόσεις των εισηγμένων ξενοδοχείων (π.χ. Ιονική Ξενοδοχειακή) και άλλων εταιρειών που δραστηριοποιούνται στον ευρύτερο τουριστικό χώρο.

* Ο αυξημένος τουρισμός σε συνδυασμό με τη γήρανση του ελληνικού στόλου οδήγησαν σε αύξηση τις πωλήσεις των εισηγμένων εταιρειών που δραστηριοποιούνται στον ευρύτερο χώρο των οχημάτων (π.χ. Πετρόπουλος, Μοτοδυναμική).

Πέραν αυτών, εκτιμάται ότι στη συνολική εικόνα των αποτελεσμάτων που θα διαμορφωθεί στις 31/3/2016, θα παρατηρηθεί ότι:

* Οι κεφαλαιοποιήσεις μέρους των χρεών από τις τράπεζες, σε συνδυασμό με τις υψηλότερες τιμές των ψαριών, επηρέασαν θετικά τις επιδόσεις των δύο μεγάλων ιχθυοκαλλιεργητικών Ομίλων (Σελόντα και Νηρέα).

* Οι επιπτώσεις από τα capital controls ήταν αρκετά περιορισμένες και έπληξαν περισσότερο τις ασθενείς παρά τις υγιείς επιχειρήσεις.

* Η πορεία των εξαγωγικών επιχειρήσεων δεν ήταν ενιαία, καθώς ενώ από τη μια πλευρά παρατηρήθηκε οικονομική δυσπραγία στην Ευρώπη και συνεχίστηκαν οι γεωπολιτικές αβεβαιότητες σε Μέση Ανατολή και Βόρεια Αφρική, από την άλλη πλευρά, όλα αυτά μετριάστηκαν από την ευνοϊκότερη συναλλαγματική ισοτιμία του ευρώ έναντι του δολαρίου.

* Αρκετές εταιρείες κατάφεραν να βελτιώσουν την παραγωγικότητά τους κατά τα τελευταία χρόνια, μέσα από τις διαρθρωτικές τους κινήσεις, αλλά και λόγω της αδυναμίας που εμφανίζουν οι ασθενέστεροι ανταγωνιστές τους.

Ωστόσο, παρά τη βελτιωμένη εικόνα που θα παρουσιάσουν αθροιστικά οι εισηγμένες εταιρείες, το βέβαιο είναι ότι:

α) σημαντικό ποσοστό των εισηγμένων εταιρειών δεν είναι σε θέση να επιβιώσει σε βάθος χρόνου, αν δεν προχωρήσει σε προγράμματα αναδιάρθρωσης και αν μέτοχοι και τράπεζες δεν... «βάλουν πλάτη». Δεκάδες εταιρείες θα εμφανίσουν αρνητικά ίδια κεφάλαια και καθαρό δανεισμό δυσανάλογα μεγάλο σε σχέση με τις λειτουργικές τους επιδόσεις.

β) Η μέση αποδοτικότητα ιδίων κεφαλαίων των εισηγμένων εταιρειών παραμένει σε χαμηλά επίπεδα.

γ) Κλάδοι όπως αυτοί της κλωστοϋφαντουργίας, των μέσων μαζικής ενημέρωσης, της εμπορίας ειδών σιδήρου-χάλυβα και του προφίλ αλουμινίου θα εμφανίσουν τελικό αποτέλεσμα που θα ξεκινά από «μείον».

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα