H S&P αναβάθμισε την αξιολόγηση της μακροπρόθεσμης πιστοληπτικής ικανότητας της Ελλάδας σε "B-" από "CCC+" θέτοντας σταθερό outlook στην αξιολόγηση.

Οπως υπογραμμίζει ο οίκος, παρά τα πολλαπλά σοκ η ελληνική οικονομία αποδείχθηκε πιο ανθεκτική από ότι ανέμενε.

Σημειώνει δε ότι έως τα τέλη Μαρτίου, παρά τις διαφορές μεταξύ της Αθήνας και των δανειστών, αναμένεται να υλοποιηθούν οι όροι της αξιολόγησης, ανοίγοντας το δρόμο για ελάφρυνση χρέους.

Αναμένεται συμβιβασμός στο ασφαλιστικό

Αναλυτικά, όπως επισημαίνει η S&P, η αναβάθμιση αντανακλά την εκτίμησή της ότι η ελληνική κυβέρνηση ευθυγραμμίζεται με τους όρους του προγράμματος στήριξης.

Ο οίκος εκτιμά ότι έως τα τέλη Μαρτίου θα υπάρξει ένας συμβιβασμός στο ασφαλιστικό που θα ισορροπήσει μεταξύ της προτίμησης της κυβέρνησης για αύξηση των εισφορών και ενοποίησης των ταμείων, με την έμφαση που δίνουν οι πιστωτές στην μείωση των δαπανών ώστε να περιοριστεί το μη βιώσιμο συνταξιοδοτικό έλλειμμα, που εκτιμάται στο 9% του ΑΕΠ.

Μια συμφωνία στο ασφαλιστικό που θα οδηγήσει σε επιτυχή ολοκλήρωση της πρώτης αξιολόγησης, θα αυξήσει τις πιθανότητες πρόσθετης ελάφρυνσης του ελληνικού χρέους που βρίσκεται στα χέρια του επίσημου τομέα.

Ανθεκτική η οικονομία

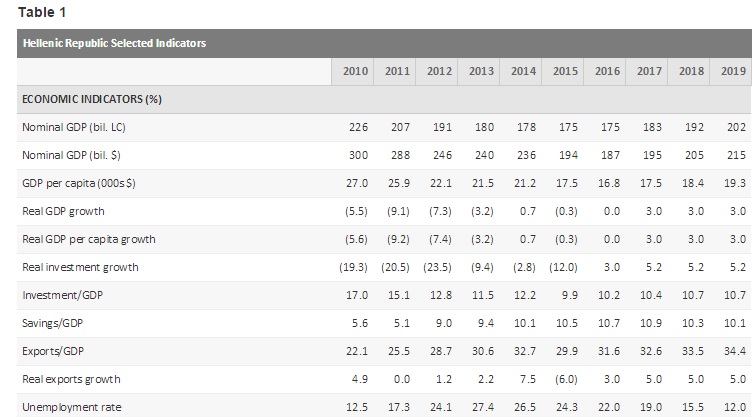

Μετά από δυο εκλογικές αναμετρήσεις, ένα δημοψήφισμα, την επιβολή κεφαλαιακών ελέγχων και περαιτέρω αυξήσεις φόρων, η ελληνική οικονομία εμφάνισε οριακή πτώση του ΑΕΠ (ο οίκος κάνει πρόβλεψη για -0,3%, παρά το γεγονός ότι οι επενδύσεις υποχώρησαν κατά 12%.

Ειδικότερα, η κατανάλωση εμφανίστηκε ιδιαίτερα ανθεκτική το 2015, με τις πωλήσεις αυτοκινήτων να καταγράφουν ετήσια άνοδο 13,5%.

Η S&P προβλέπει ότι το 2016 θα είναι ένα ακόμη έτος στάσιμης ανάπτυξης, ενώ βλέπει πιο ισχυρή ανάκαμψη το 2017.

Τα τρία «κλειδιά» για το 2016

Ο οίκος κάνει λόγο για τρία κυρίαρχα θέματα που θα επηρεάσουν το ελληνικό ΑΕΠ φέτος.

Πρώτον, παρά την επιτυχημένη ανακεφαλαιοποίηση, η S&P προβλέπει ότι καθ' όλη τη διάρκεια του 2016 οι τράπεζες θα παραμείνουν επικεντρωμένες στο ξεκαθάρισμα των ισολογισμών τους και όχι σε νέα δάνεια προς τον ιδιωτικό τομέα.

Δεύτερον, με βάση το τρέχον πρόγραμμα, η κυβέρνηση είναι δεσμευμένη να αυξήσει την δημόσια αποταμίευση εντός του έτους, κάτι που θα αφαιρεθεί άμεσα από το ΑΕΠ. Θα είναι δύσκολο να επιβληθεί περαιτέρω δημοσιονομική σύσφιξη, μετά από επτά χρόνια περικοπών δαπανών.

Τρίτον, οι συνέπειες της περυσινής ύφεσης (carry over) προκαλούν αξιόλογη αρνητική επίδραση και το 2016. Ο οίκος προβλέπει ότι κάποιες από τις έκτακτες καταναλωτικές συμπεριφορές που παρατηρήθηκαν το 2015 θα αντιστραφούν το 2016. Την ίδια στιγμή, υπάρχουν παράγοντες που θα μπορούσαν να συμβάλλουν σε ισχυρότερη των προβλέψεων ανάκαμψης εφέτος. Μια περαιτέρω μείωση των πετρελαϊκών τιμών θα στηρίξει την κατανάλωση.

Επιπλέον, η μνημονιακή υποχρέωση καταβολής ληξιπρόθεσμων οφειλών του δημοσίου προς τον ιδιωτικό τομέα ύψους 3% του ΑΕΠ αναμένεται να οδηγήσει σε πληρωμή οφειλών επιχειρήσεων προς τους εργαζόμενους, οι οποίοι με τη σειρά του αναμένεται να τα ξοδέψουν.

Ακόμη, ο ελληνικός τουρισμός, μετά το ρεκόρ του 2015 είναι σε καλή θέση ώστε να επωφεληθεί κατά τη διάρκεια του 2016 από το αδύναμο ευρώ και την αύξηση του ρίσκου ασφαλείας σε βασικούς ανταγωνιστές.

Επιτυχημένη η ανακεφαλαιοποίηση

Κατά τη γνώμη της S&P, η άσκηση της ανακεφαλαιοποίησης των τεσσάρων συστημικών τραπεζών συνέβαλε στη χρηματοοικονομική σταθερότητα ενώ μείωσε σημαντικά το ρίσκο να μετακυληθούν στον κρατικό ισολογισμό πρόσθετες ζημιές από τις τράπεζες.

Η Αθήνα θα υλοποιήσει το πρόγραμμα

Δεδομένης της βαριάς ατζέντας μεταρρυθμίσεων και της ισχνής κοινοβουλευτικής πλειοψηφίας της κυβέρνησης, οι πιθανότητες υλοποίησης μακροπρόθεσμων μεταρρυθμίσεων όπως οι αλλαγές στη δημόσια διοίκηση και το σύστημα απονομής δικαιοσύνης είναι μικρές.

Ωστόσο, η βασική εκτίμηση του οίκου παραμένει ότι, ανεξαρτήτως κυβέρνησης, η Ελλάδα θα ευθυγραμμιστεί εν πολλοίς με τους όρους του προγράμματος.

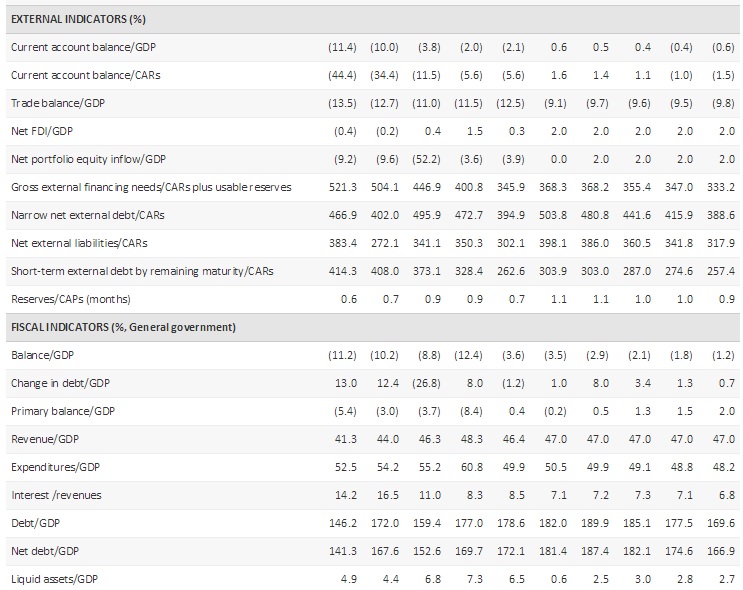

Ο οίκος υπογραμμίζει ότι διατηρεί αυτή την άποψη, καθώς δεν θεωρεί ότι οι εναλλακτικές θα είναι βιώσιμες για την χρηματοοικονομική σταθερότητα της Ελλάδας. Το τραπεζικό σύστημα συνεχίζει να εξαρτάται από τη στήριξη του ευρωσυστήματος, ύψους 107,5 δισ. ευρώ ή 61% του ΑΕΠ (τα 68,9 δισ. αποτελούν δανεισμό από τον Μηχανισμό Έκτακτης Ρευστότητας – ELA).

Το χρέος

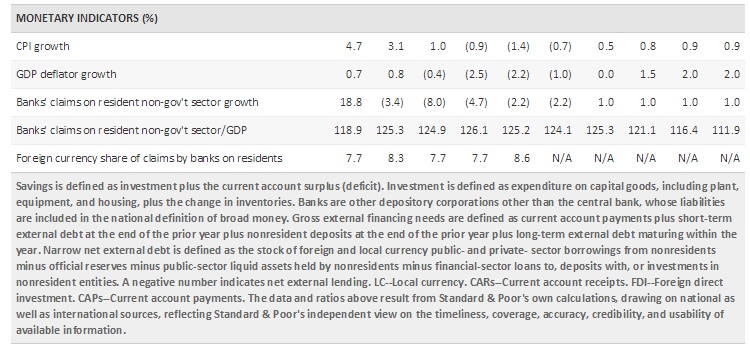

Ο οίκος εκτιμά ότι το 2015 το ακαθάριστο χρέος γενικής κυβέρνησης αυξήθηκε κατά λίγο λιγότερο από 2 δισ. ευρώ. Το καθαρό χρέος γενικής κυβέρνησης αυξήθηκε περισσότερο, από το 172,1% του ΑΕΠ στα τέλη του 2014, στο 181,4% του ΑΕΠ στα τέλη του 2015, σύμφωνα με την S%P.

Ο οίκος προβλέπει ότι το καθαρό χρέος γενικής κυβέρνησης θα αυξηθεί ξανά εφέτος, στο 187,4% του ΑΕΠ, καθώς δεν αναμένεται ονομαστική αύξηση του ΑΕΠ εφέτος, αλλά και επειδή η κυβέρνηση σχεδιάζει να καταβάλλει ληξιπρόθεσμες οφειλές περίπου στο 3% του ΑΕΠ (5,5 δισ. ευρώ) και να χρηματοδοτήσει το έλλειμμα που διαμορφώνεται λίγο χαμηλότερα του 3% του ΑΕΠ.

Από το 2017, ωστόσο, η S&P προβλέπει σημαντική ετήσια υποχώρηση στο λόγο χρέους προς το ΑΕΠ καθώς η οικονομία θα ανακάμπτει και θα αυξάνονται τα πρωτογενή πλεονάσματα.

Η S&P προβλέπει πρωτογενές πλεόνασμα 0,4% του ΑΕΠ εφέτος (έναντι στόχου για 0,5%), το οποίο αναμένεται να αυξηθεί κοντά στο 2% έως το 2019. Ωστόσο αυτό είναι σημαντικά χαμηλότερα του στόχου για 3,5% έως το 2018. Ένα ρίσκο για τους φετινούς δημοσιονομικούς στόχους είναι η απόφαση του Συμβουλίου της Επικρατείας για αντισυνταγματικότητα των περικοπών στις συντάξεις το 2012.

Δύσκολη η έξοδος στις αγορές

H S&P σημειώνει ότι το όποιο re-profiling του ελληνικού χρέους θα έχει τη μορφή μείωσης επιτοκίου και επέκτασης ωριμάνσεων. Με 16,5 χρόνια η Ελλάδα έχει ήδη το μακρύτερο μέσο όρο λήξεων από κάθε χώρα για την οποία εκδίδεται αξιολόγηση. Παράλληλα, το κόστος δανεισμού 1,9% (μετρημένο σε δεδουλευμένη βάση, σε ταμειακή είναι ακόμα μικρότερο) είναι χαμηλότερο από τις περισσότερες άλλες χώρες.

Υπό το πρίσμα αυτών των χαμηλών ετήσιων ωριμάνσεων και του πολύ χαμηλού επιτοκίου τα επίπεδα χρέους της Ελλάδας «αντέχονται», σύμφωνα με την S&P. Από την άλλη πλευρά, όμως, απουσία ουσιαστικής εμπροσθοβαρούς μείωσης του καθαρού χρέους ως ποσοστό του ΑΕΠ, ο οίκος εκτιμά ότι η πιθανότητα της χώρας να αποκτήσει ξανά πρόσβαση στις αγορές στα τέλη του τρίτου προγράμματος με παρόμοια μακρές λήξεις και χαμηλά επιτόκια παραμένει μικρή.

Ωστόσο, όπως σημειώνει πολιτικοί περιορισμοί αποκλείουν κούρεμα του επίσημου χρέους της χώρας κάτι που θα καθιστούσε την επιστροφή στις αγορές με όρους που θα «αντέχονται» βιώσιμη.

Αυτό σημαίνει, περισσότερο ρεαλιστικά, ότι το εάν ή όχι η Ελλάδα θα μειώσει το χρέος της ως ποσοστό του ΑΕΠ γρήγορα (από το 187% που αναμένεται στα τέλη του 2016) εξαρτάται εν τέλει από το ποσό γρήγορα θα ανακάμψει η οικονομία τόσο σε ονομαστικούς όσο και σε πραγματικούς όρους.

Σύμφωνα με την S&P μια αισιόδοξη ονομαστική αύξηση του ΑΕΠ κατά 5% με παράλληλα ετήσιο πρωτογενές πλεόνασμα 2% του ΑΕΠ και τα σημερινά κόστη δανεισμού θα απαιτηθούν ακόμα 13 χρόνια πριν το χρέος πέσει κάτω από το 100% του ΑΕΠ (υπό την προϋπόθεση εσόδων από τις αποκρατικοποιήσεις ύψους 20 δισ. ευρώ την ίδια περίοδο).

Ο οίκος αναμένει ότι αν ολοκληρωθεί η πρώτη αξιολόγηση το μικρό ποσό ελληνικού χρέους που βρίσκεται ακόμα στην αγορά θα γίνει πιθανότατα επιλέξιμο για αγορές στο πλαίσιο του QE από την Τράπεζα της Ελλάδος. Επιπλέον πιθανή απόφαση της ΕΚΤ να επαναφέρει το waiver για τον απευθείας δανεισμό από την Κεντρική Τράπεζα (αντί του ακριβότερου ELA) θα ευνοήσει την κερδοφορία του ελληνικού τραπεζικού συστήματος που αντιμετωπίζει υψηλές προκλήσεις.

«Παρ’ όλα αυτά περιμένουμε μόνο σταδιακή άρση των capital controls που έχουν τεθεί σε ισχύ, περιλαμβανομένης και της επιβολής ορίων στις αναλήψεις μετρητών».

To Outlook

Το σταθερό outlook, σύμφωνα με τον οίκο αντανακλά την εκτίμησή του ότι τα ρίσκα το επόμενο δωδεκάμηνο είναι ισορροπημένα.

Θα εξετάσουμε αναβάθμιση αν δούμε ισχυρότερη ανάκαμψη και μετρήσιμη πρόοδο στην μείωση των (ακόμα) υψηλών μη εξυπηρετούμενων δανείων, παράλληλα με την άρση των capital controls τα οποία περιλαμβάνουν περιορισμούς στις αναλήψεις μετρητών. Αυτό θα είναι ισχυρή ένδειξη ανάκαμψης της εμπιστοσύνης στην χρηματοπιστωτική σταθερότητα και σήμα ανάπτυξης.

Θα εξετάσουμε επίσης αναβάθμιση αν προκύψει μη αναμενόμενη μείωση του χρέους της χώρας που θα αντιστοιχεί σε 187,4% του ΑΕΠ ως το τέλος του 2016 (εξαιρουμένων εγγυήσεων πέραν της γενικής κυβέρνησης) και είναι ένα από τα υψηλότερα σε όλες τις χώρες που εξετάζουμε, επισημαίνει.

Από την άλλη πλευρά υποβάθμιση θα μπορούσε να προκύψει αν η κυβέρνηση δεν μπορέσει να υλοποιήσει τις μεταρρυθμίσεις του MoU. Δυσκολίες εφαρμογής θα μπορούσαν εν τέλει να οδηγήσουν σε γενική πτώχευση επί του κρατικού χρέους.

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Η «10% συν 10%» υπόσχεση της Alpha Bank

Η «10% συν 10%» υπόσχεση της Alpha Bank Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Σε ποιες συνοικίες πήραν «φωτιά» τιμές και ενοίκια κατοικίας

Σε ποιες συνοικίες πήραν «φωτιά» τιμές και ενοίκια κατοικίας  Καλό... 2027 και βλέπουμε για την ολοκλήρωση του Κτηματολογίου

Καλό... 2027 και βλέπουμε για την ολοκλήρωση του Κτηματολογίου Νέα εθελουσία από ΔΕΗ, συνωστισμός με 1.300 άτομα στην έξοδο

Νέα εθελουσία από ΔΕΗ, συνωστισμός με 1.300 άτομα στην έξοδο