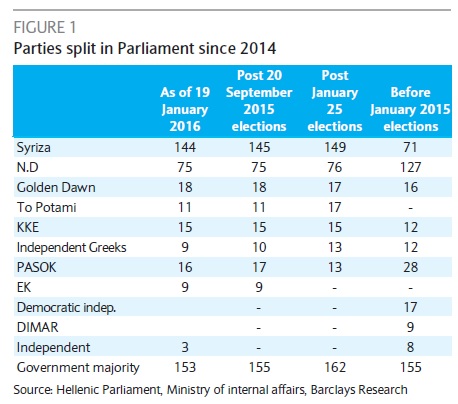

Η Ελλάδα κατάφερε να λάβει όλες τις υποδόσεις της πρώτης δόσης του τρίτου προγράμματος διάσωσής της, μετά από παρατεταμένες διαπραγματεύσεις και μετάθεση των πιο σοβαρών μεταρρυθμίσεων για αργότερα. Ωστόσο, όπως αναφέρει σε νέα έκθεσή της η Barclays, κατά τη διάρκεια αυτής της διαδικασίας, η κυβερνητική πλειοψηφία μειώθηκε στους 153 βουλευτές.

Οι πιστωτές της χώρας εμμένουν στις απαιτήσεις τους για θέματα όπως το ασφαλιστικό. Οι απαιτούμενες μεταρρυθμίσεις είναι ιδιαίτερα σημαντικές σε πολιτικό επίπεδο, καθώς αποτελούν τα τελικά εμπόδια για την ολοκλήρωση της αξιολόγησης του προγράμματος και την έναρξη των διαπραγματεύσεων για την ελάφρυνση του χρέους. Η χρηματοδοτική θέση της Ελλάδας, που εν πολλοίς είναι εξασφαλισμένη μέχρι το τέλος του α' εξαμήνου του 2016, πιθανότατα θα κάνει εντονότερες τις όποιες πολιτικές εντάσεις, σύμφωνα με την τράπεζα.

Η Barclays θεωρεί πως η Ελλάδα πιθανόν να επιστρέψει στα πρωτοσέλιδα, αυτή τη φορά εντός ενός πιο εύθραυστου πολιτικού σκηνικού στην Ευρώπη, ενώ δεν αποκλείει τελείως την επιστροφή του φάσματος του Grexit.

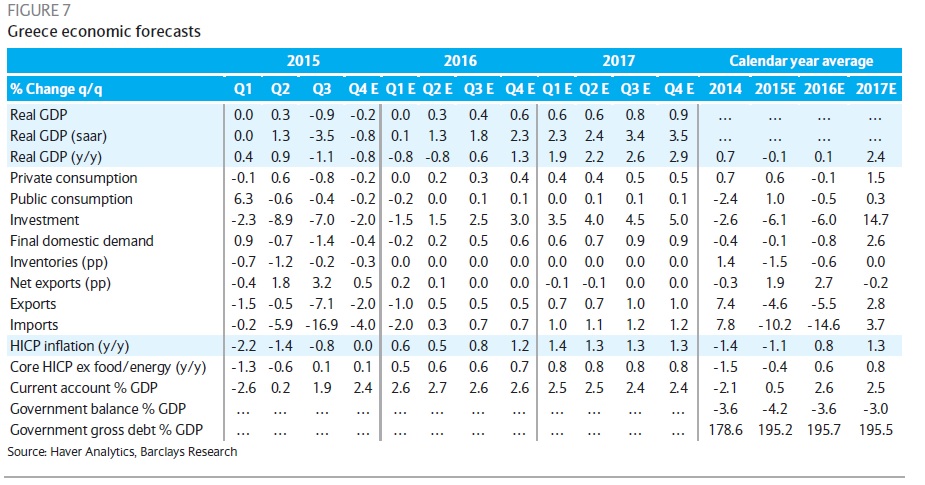

Όπως επισημαίνει, το μακροοικονομικό περιβάλλον της Ελλάδας είναι αβέβαιο και εξαρτάται σε πολύ μεγάλο βαθμό από τις πολιτικές εξελίξεις. Ωστόσο, όταν αρθεί η αβεβαιότητα, το ΑΕΠ της Ελλάδας θα μπορούσε να αρχίσει να αυξάνεται ταχύτατα, δυνητικά κατά 0,4-0,5% σε τριμηνιαία βάση. Τα «κατάλοιπα» του 2015 υποδηλώνουν πως ακόμα και με το βασικό σενάριο μιας αξιοπρεπούς ανάκαμψης το 2016, από το β' τρίμηνο, το ελληνικό ΑΕΠ θα κινηθεί σταθεροποιητικά αυτόν τον χρόνο.

Η ρευστότητα των ελληνικών τραπεζών είναι λιγότερο πιεσμένη, όμως η κατάσταση με την εισροή καταθέσεων δεν έχει ακόμα ομαλοποιηθεί. Ως αποτέλεσμα της ανακεφαλαιοποίησης των τραπεζών, το μέσο CET1 των τραπεζών κυμαίνεται από το 11% μέχρι το 13%. Η Barclays θεωρεί πως θα χρειαστεί ένα μεγάλο κεφαλαιακό «μαξιλάρι» για να απορροφηθεί η πιθανή συνεχιζόμενη αύξηση των μη εξυπηρετούμενων δανείων το 2016.

Τα τρία σενάρια

Η Barclays παρουσιάζει τρία πολιτικά σενάρια για την εξέλιξη του ελληνικού ζητήματος και τις επιπλοκές τους. Το βασικό σενάριο είναι πως πιθανότατα απλώς θα υπάρχει θόρυβος, ενδεχομένως για παρατεταμένη χρονική περίοδο, όμως η κυβέρνηση θα μπορέσει να διαχειριστεί την κατάσταση. Το δεύτερο σενάριο είναι ο σχηματισμός ενός μεγάλου συνασπισμού και η διεξαγωγή πρόωρων εκλογών. Το τρίτο σενάριο, που όπως τονίζει η Barclays δεν αποτελεί ρεαλιστική και αποτελεσματική επιλογή, είναι το πιο καταστροφικό και ως εκ τούτου λιγότερο πιθανό.

Η Barclays παρουσιάζει τρία πολιτικά σενάρια για την εξέλιξη του ελληνικού ζητήματος και τις επιπλοκές τους. Το βασικό σενάριο είναι πως πιθανότατα απλώς θα υπάρχει θόρυβος, ενδεχομένως για παρατεταμένη χρονική περίοδο, όμως η κυβέρνηση θα μπορέσει να διαχειριστεί την κατάσταση. Το δεύτερο σενάριο είναι ο σχηματισμός ενός μεγάλου συνασπισμού και η διεξαγωγή πρόωρων εκλογών. Το τρίτο σενάριο, που όπως τονίζει η Barclays δεν αποτελεί ρεαλιστική και αποτελεσματική επιλογή, είναι το πιο καταστροφικό και ως εκ τούτου λιγότερο πιθανό.

1ο σενάριο: Μόνο θόρυβος

Ο κυβερνητικός συνασπισμός θα καταφέρει να διαχειριστεί τις διαφορετικές απόψεις των βουλευτών, ικανοποιώντας παράλληλα τις απαιτήσεις των δανειστών, θα διατηρήσει την απόλυτη πλειοψηφία και στο τέλος θα καταφέρει να περάσει μια περίοδο αυξημένου «θορύβου» και παρατεταμένων διαπραγματεύσεων, τόσο εντός της κυβέρνησης όσο και με τους πιστωτές. Η Barclays αναγνωρίζει την πιθανότητα, η περίοδος αυτή του αυξημένου θορύβου να είναι παρατεταμένη, κυρίως λόγω ενός πιθανού συνδυασμού τεχνικών συζητήσεων και πολιτικών διαπραγματεύσεων ενόψει της διαπραγμάτευσης για την ελάφρυνση του χρέους.

Το τελικό αποτέλεσμα θα είναι θετικό για την Ελλάδα και για τις αγορές, ακόμα και αν αυτή η πρώτη αξιολόγηση και οι συζητήσεις για την ελάφρυνση του χρέους αργήσουν σημαντικά. Δημοσιεύματα αναφέρουν ότι το ασφαλιστικό θα κατατεθεί στη Βουλή πριν τις 5 Φεβρουαρίου. Αυτό πρόκειται για ένα θετικό σενάριο, καθώς η ψήφιση των απαιτούμενων μεταρρυθμίσεων θα ανοίξει τον δρόμο για μια θετική πρώτη αξιολόγηση, ανοίγοντας έτσι τις συζητήσεις για την αναδιάρθρωση του χρέους, οδηγώντας την ΕΚΤ να συμπεριλάβει την Ελλάδα στο πρόγραμμα ποσοτικής χαλάρωσης, επαναφέροντας το waiver (αυτό μάλιστα μπορεί να έχει ήδη γίνει χάρη στις καλές προοπτικές που έχει η Ελλάδα να περάσει την πρώτη αξιολόγηση), και μια επίσημη έναρξη ενός τρίτου προγράμματος με το ΔΝΤ.

Τα  θετικά αυτά στοιχεία θα τονώσουν την εμπιστοσύνη και, μαζί με αυτήν, θα δώσουν ώθηση στην ανάκαμψη. Αυτό συνάδει με το βασικό σενάριο της Barclays, που προβλέπει αμετάβλητο το ΑΕΠ το α' τρίμηνο λόγω της επίμονης αβεβαιότητας και του αυξημένου «θορύβου», ενώ η οικονομική δραστηριότητα θα επιστρέψει σε ρυθμό ανάπτυξης το β' τρίμηνο (0,3% σε τριμηνιαία βάση) και θα επιταχυνθεί στη συνέχεια.

θετικά αυτά στοιχεία θα τονώσουν την εμπιστοσύνη και, μαζί με αυτήν, θα δώσουν ώθηση στην ανάκαμψη. Αυτό συνάδει με το βασικό σενάριο της Barclays, που προβλέπει αμετάβλητο το ΑΕΠ το α' τρίμηνο λόγω της επίμονης αβεβαιότητας και του αυξημένου «θορύβου», ενώ η οικονομική δραστηριότητα θα επιστρέψει σε ρυθμό ανάπτυξης το β' τρίμηνο (0,3% σε τριμηνιαία βάση) και θα επιταχυνθεί στη συνέχεια.

Οι αποδόσεις των ελληνικών ομολόγων έχουν εκτιναχθεί και οι καμπύλες των αποδόσεων έχουν ισιώσει από τα χαμηλά του Νοεμβρίου, με τα 3ετή και 10ετή ομόλογα να διαπραγματεύονται γύρω στο 10% και 9%. Σημάδια μετάστασης στα ισπανικά, ιταλικά και πορτογαλικά δεκαετή ομόλογα δεν υπάρχουν. Ωστόσο, με το σενάριο αυτό, τα ελληνικά ομόλογα θα κάνουν ράλι, ιδιαίτερα καθώς θα μπορούν δυνητικά να ενταχθούν στο πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ. Μάλιστα, δεν μπορεί να αποκλειστεί μια απότομη υπεραπόδοση, αν η ΕΚΤ αρχίσει να αγοράζει ελληνικά ομόλογα.

2ο σενάριο: Μεγάλος συνασπισμός

Η πλειοψηφία του κυβερνητικού συνασπισμού θα διαβρωθεί ακόμα περισσότερο και τελικά θα χάσει τον έλεγχο της Βουλής. Μια τέτοια κατάσταση δεν θα μπορέσει να συνεχιστεί νομικά και έτσι, ως αποτέλεσμα, μπορεί να υπάρξουν δυο σενάρια:

-ο ΣΥΡΙΖΑ και οι ΑΝΕΛ θα πρέπει να βρουν έναν ακόμα εταίρο μειοψηφίας για να ανακτήσουν τον απόλυτο έλεγχο στη Βουλή (151 έδρες). Αν και η προηγούμενη κυβέρνηση είχε λάβει ευρεία στήριξη (και από ΝΔ, ΠΑΣΟΚ και Ποτάμι), όταν ψηφίστηκαν τον Ιούλιο και τον Αύγουστο τα προαπαιτούμενα, η Barclays δεν θεωρεί ότι αυτό είναι πιθανό να επαναληφθεί.

Μάλιστα, από τις εκλογές του Σεπτεμβρίου, τα βασικά κόμματα της αντιπολίτευσης δεν έχουν στηρίξει την κυβέρνηση. Έτσι, θα αποτελούσε έκπληξη, αν η κυβέρνηση κατάφερνε να ανακτήσει την απόλυτη πλειοψηφία. Αν και η επιτυχία μιας αναδιάρθρωσης του επίσημου χρέους θα έχει πολύ θετική πολιτική επίπτωση, η Barclays δεν θεωρεί πως σε επίπεδο τακτικής τα κόμματα θα είναι έτοιμα να αλλάξουν τη θέση τους και ξαφνικά να ενωθούν με την κυβέρνηση -ακόμα και αν τουλάχιστον η ΝΔ και το Ποτάμι στηρίζουν σε μεγάλο βαθμό την κατεύθυνση των πολιτικών που απαιτούν οι θεσμοί.

-επιπλέον, από τον νόμο, 50 βουλευτές της αντιπολίτευσης μπορούν να καταθέσουν πρόταση μομφής, η οποία απαιτεί πλειοψηφία 151 ψήφων (και μπορεί να γίνει μόνο μια φορά κάθε έξι μήνες). Αν και η Χρυσή Αυγή και το ΚΚΕ -που συγκεντρώνουν 33 έδρες- μπορεί να στηρίξουν την πρόταση μομφής για να πέσει η νυν κυβέρνηση, έχουν επανειλημμένως πει πως δεν τους ενδιαφέρει να κυβερνήσουν τη χώρα: αυτό σημαίνει πως τουλάχιστον άλλοι 33 βουλευτές του ΣΥΡΙΖΑ θα πρέπει να αποχωρήσουν (όπως έκαναν οι κ.κ. Λαφαζάνης και Κωνσταντοπούλου πριν τις εκλογές της 20ής Σεπτεμβρίου) και να ενταχθούν στις δυνάμεις της αντιπολίτευσης για να σχηματίσουν μια νέα κυβέρνηση με απόλυτη πλειοψηφία στη Βουλή. Αν περάσει η πρόταση μομφής, τότε ο πρόεδρος της Δημοκρατίας θα παρέμβει και θα ζητήσει από τους αρχηγούς των κομμάτων να σχηματίσουν μεγάλο συνασπισμό. Αν αυτό αποτύχει, τότε θα πρέπει να διεξαχθούν νέες εκλογές.

Σε ό,τι αφορά στην αξιωματική αντιπολίτευση, η Νέα Δημοκρατία, με 75 έδρες, μόλις πρόσφατα αναδιοργανώθηκε, μετά τις εκλογές του Σεπτεμβρίου. Εξέλεξε τον κ. Μητσοτάκη ως νέο αρχηγό της στις 10 Ιανουαρίου. Η Barclays αμφιβάλλει αν η ΝΔ θα ήταν έτοιμη να ηγηθεί ενός μεγάλου συνασπισμού, ούτε και κάποιο άλλο κόμμα. Επιπλέον, αυτό θα εξαρτιόταν και από έναν μεγάλο αριθμό αποστασιών από τον ΣΥΡΙΖΑ. Στο απίθανο ενδεχόμενο να συμβεί αυτό, τότε μια πιθανή επιλογή θα ήταν ένας τεχνοκράτης υποψήφιος, εκτός πολιτικού χώρου, να ηγηθεί πολλών κομμάτων για τη δημιουργία ενός μεγάλου συνασπισμού.

Αν υπάρξουν προϋποθέσεις για αυτό το τελευταίο, τότε αυτό το σενάριο θα προκαλέσει συγκριτικά μεγαλύτερο θόρυβο απ' όσο το 1ο σενάριο, περιλαμβανομένης της επιστροφής της διαμάχης σε τεταμένο κλίμα με τους Ευρωπαίους εταίρους και μιας σημαντικής καθυστέρησης στην ολοκλήρωση της πρώτης αξιολόγησης του ελληνικού προγράμματος. Συνεπώς, το βασικό σενάριο της ανάκαμψης θα αναβαλόταν και θα επηρεαζόταν η οικονομική δραστηριότητα. Η Barclays θεωρεί πως αυτό το σενάριο πιθανότατα θα οδηγούσε σε εκλογές πριν τη λήξη της θητείας της νυν κυβέρνησης.

3ο σενάριο: Νέες εκλογές

Αν τα κόμματα δεν καταφέρουν να συνεργαστούν για να προκύψει μια απόλυτη πλειοψηφία στη Βουλή, ο Πρόεδρος της Δημοκρατίας δεν θα έχει άλλη επιλογή από το να διαλύσει τη Βουλή και να κηρύξει πρόωρες εκλογές.

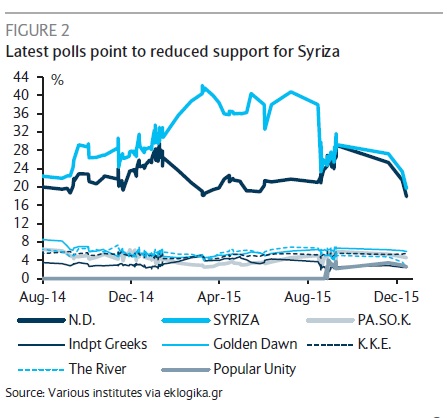

Θα πρόκειται για τις τρίτες εκλογές σε λίγο περισσότερο από έναν χρόνο, και πιθανότατα θα εκληφθούν αρνητικά από όλους (τον ελληνικό λαό, τους πιστωτές, τους επενδυτές). Οι τελευταίες δημοσκοπήσεις δείχνουν μια σημαντική μείωση της στήριξης προς τον ΣΥΡΙΖΑ (αλλά και τη ΝΔ) από τις εκλογές του Σεπτεμβρίου, που μετά βίας ξεπέρασε τη ΝΔ. Η Barclays σημειώνει πως το ποσοστό των αναποφάσιστων είναι πολύ υψηλό, στο 30%. Βάσει αυτών, το εκλογικό αποτέλεσμα είναι απίθανο να διαφέρει από το σημερινό και ως εκ τούτου δεν θα μπορέσει να λύσει την κατάσταση. Σε ένα τέτοιο σενάριο, ένας μεγάλος συνασπισμός θα ήταν το πιθανότερο αποτέλεσμα (όπως στην κυβέρνηση Παπαδήμου το 2011-2012).

Η Barclays θεωρεί πως οι αρχικές επιπτώσεις θα ήταν εξαιρετικά αρνητικές καθώς θα προκαλούσαν και πάλι μεγάλη αβεβαιότητα. Θα επανέρχονταν οι εντάσεις με τους δανειστές σε επίπεδο ευρωζώνης (και πιθανότατα οι εντάσεις μεταξύ των δανειστών), ιδιαίτερα αν δεν μπορεί να βρεθεί σχετικά γρήγορα λύση μετά τις εκλογές. Αν και τα ελληνικά πολιτικά κόμματα έχουν επιβεβαιώσει τη φιλοευρωπαϊκή τους στάση, η Barclays δεν αποκλείει η χώρα να βρεθεί και πάλι στο χείλος του Grexit. Επιπλέον, αυτή η κατάσταση πιθανότατα θα οδηγήσει σε σημαντικές καθυστερήσεις στην πρώτη αξιολόγηση και στις διαπραγματεύσεις για το χρέος, αναβάλλοντας την ανάκαμψη της ελληνικής οικονομίας, που με τη σειρά της θα δυσκολέψει ακόμα περισσότερο την επίτευξη των δημοσιονομικών στόχων του προγράμματος.

Σύμφωνα με την Barclays, στο 2ο και στο 3ο σενάριο, καθώς θα επιδεινώνεται η πολιτική κατάσταση στην Ελλάδα, τα ελληνικά κρατικά ομόλογα πιθανότατα θα δεχθούν ισχυρές πιέσεις, ιδιαίτερα αν αρχίσουν να επανεμφανίζονται οι ανησυχίες για Grexit. Η τράπεζα υπενθυμίζει ότι τα 10ετή ομόλογα διαπραγματεύονταν σε εύρος 45-60 ευρώ ανά 100 ευρώ ονομαστικής αξίας το α' εξάμηνο του 2015, από 66 ευρώ σήμερα. Τα spreads της ευρωπεριφέρειας θα μπορούσαν επίσης να δεχθούν πιέσεις, όμως, δεδομένου ότι η διεύρυνση της διαφοράς περιορίστηκε στις 40-50 μ.β. το καλοκαίρι, είναι απίθανο μια ακόμα διεύρυνση να είναι τόσο μεγάλη, εκτός και αν υλοποιηθούν οι φόβοι για έξοδο της Ελλάδας από την ευρωζώνη.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς