Οι σημαντικές αλλαγές στις πολιτικές που ακολουθήθηκαν μετά το καλοκαίρι του 2014 (οπότε το Ταμείο είχε κρίνει ως βιώσιμο το χρέος), ειδικά η μειωμένη μεταρρυθμιστική προσπάθεια που θα επηρεάσει την ανάπτυξη και τις ιδιωτικοποιήσεις και τα χαμηλότερα πρωτογενή πλεονάσματα - οδηγούν σε νέες, σημαντικές χρηματοδοτικές ανάγκες τονίζει το ΔΝΤ στην έκθεση για τη βιωσιμότητα του χρέους που έδωσε στη δημοσιότητα.

Όπως αναφέρει οι νέες αυτές ανάγκες, που προστίθενται στο ήδη πολύ υψηλό χρέος, καθιστούν μη βιώσιμη την δυναμική. Η διαπίστωση αυτή ισχύει είτε εξετάσει κανείς το χρέος με βάση το πλαίσιο του Νοεμβρίου του 2012 (σ.σ. στόχος ήταν να πέσει στο 175% το 2020 και «σημαντικά χαμηλότερα» του 110% του ΑΕΠ το 2022) ή δώσει έμφαση στην εξυπηρέτηση του χρέους ή τις ακαθάριστες χρηματοδοτικές ανάγκες.

Το Ταμείο ξεκαθαρίζει ότι για να διασφαλιστεί με μεγάλη πιθανότητα η βιωσιμότητα του χρέους, θα πρέπει να επιστρέψει σε τροχιά η εφαρμογή μεταρρυθμίσεων αλλά επίσης θα πρέπει, το λιγότερο, οι ωριμάνσεις των υφιστάμενων ευρωπαϊκών δανείων να επιμηκυνθούν σημαντικά, ενώ για να καλυφθούν οι χρηματοδοτικές ανάγκες θα πρέπει να προσφερθεί νέα ευρωπαϊκή χρηματοδότηση τα επόμενα χρόνια με αντίστοιχα ευνοϊκούς όρους.

Αλλά, ξεκαθαρίζει, αν το πακέτο των μεταρρυθμίσεων που είναι υπό εξέταση αποδυναμωθεί περαιτέρω – συγκεκριμένα αν μειωθούν και άλλο οι στόχοι για τα πρωτογενή πλεονάσματα και υπάρξει εξασθένιση στο μέτωπο των διαρθρωτικών μεταρρυθμίσεων – θα γίνει αναγκαία η επιβολή κουρέματος.

Το Ταμείο σημειώνει πως αυτή η προκαταρκτική ανάλυση για την βιωσιμότητα του χρέους διενεργήθηκε πριν την επιβολή κεφαλαιακών ελέγχων στην χώρα, οι οποίες αναμένεται να έχουν σημαντικές αρνητικές επιπτώσεις στην οικονομία και το χρηματοπιστωτικό σύστημα, επιπτώσεις που δεν αποτυπώνονται στην παρούσα ανάλυση (σ.σ. ενώ διάφορες παραδοχές, όπως τα κεφάλαια του ΤΧΣ και τα κέρδη από τα ομόλογα είναι στον αέρα μετά τη λήξη του προγράμματος).

Τι πρέπει να γίνει

Το ΔΝΤ στο βασικό του σενάριο, σε αντίθεση με την προηγούμενη τακτική του, επισημαίνει πλέον ότι η ελάφρυνση του χρέους είναι αναγκαία στις δανειακές υποχρεώσεις προς τον επίσημο τομέα.

Επίσης, εκτιμά ότι η ελάφρυνση του χρέους για τις επίσημες αξιώσεις δεν θα δημιουργήσει δυσμενείς επιπτώσεις στις δευτερογενείς αγορές. Αντιθέτως, επιτρέποντας το χρέος να γίνει βιώσιμο με υψηλή πιθανότητα, μια τέτοια ενέργεια θα έχει καταλυτική επίδραση στην αποκατάσταση της πλήρους πρόσβασης στην αγορά.

Οπως αναφέρεται, αν οι περίοδοι χάριτος και οι προθεσμίες αποπληρωμής για τα υπάρχοντα ευρωπαϊκά δάνεια διπλασιαστούν και αν η νέα χρηματοδότηση που χρειάζεται για τα επόμενα χρόνια δοθεί με παρόμοιους ευνοϊκούς όρους, το χρέος μπορεί να θεωρηθεί βιώσιμο με υψηλή πιθανότητα.

Σε αυτήν την αξιολόγηση βασικά σημεία είναι τα εξής: (i) πιο εύλογες παραδοχές, δεδομένης της συνεχούς υποαπόδοση σε σχέση με τις παρελθούσες αξιολογήσεις για τους στόχους στο πρωτογενές πλεόνασμα, τα ποσοστά ανάπτυξης, τα έσοδα από τις ιδιωτικοποιήσεις, καθώς και τα επιτόκια, οι αλλαγές αυτές μειώνουν τον κίνδυνο να πέσουν εκτός πάλι οι προβλέψεις όπως σε προηγούμενες αναλύσεις. Αυτό οδηγεί τις χρηματοδοτικές ανάγκες κάτω του 15% του ΑΕΠ. (ii) επιβλολή της ανακούφισης χρέους που οι ευρωπαϊοι έχουν υποσχεθεί αλλά δεν έκαναν.

Tι έγινε το 2014

Η έκθεση κάνει μια αναλυτική περιγραφή του τι έγινε προκειμένου να καταλήξει στα συμπεράσματα. Οπως αναφέρεται, το Ταμείο υποστηρίζει πως αν το πρόγραμμα είχε εφαρμοστεί όπως είχε προβλεφθεί δεν θα χρειαζόταν περαιτέρω ελάφρυνση του χρέους. Όπως επισημαίνει, μια σειρά από παράγοντες όπως η μείωση των επιτοκίων και η επιστροφή των πόρων του ΤΧΣ βελτίωσαν την δυναμική του χρέους. Με βάση τους υπολογισμούς του ΔΝΤ, τα χαμηλότερα επιτόκια θα μείωναν το χρέος της χώρας κατά 23,5 δισ. ευρώ στο τέλος του 2022, σε σχέση με την τελευταία αξιολόγηση. Επιπλέον, η επιστροφή των 10,9 δισ. ευρώ του ΤΧΣ θα βελτίωνε το χρέος κατά 4,9% του ΑΕΠ.

Από την άλλη πλευρά, η χαμηλότερη από την προβλεπόμενη ανάπτυξη θα αύξανε το λόγο του χρέους προς το ΑΕΠ κατά 4% το 2022. Εν τω μεταξύ, ο βραχυπρόθεσμος δανεισμός της κυβέρνησης από ταμεία και δημόσιους οργανισμούς μετά την απώλεια της πρόσβασης στις αγορές, αντικατέστησε τον εξωτερικό δανεισμό και μείωσε το χρέος με βάση τα κριτήρια του Μάαστριχ. Η μετακύλιση των 2/3 των δανείων αυτών θα οδηγούσε σε πτώση του λόγου προς το ΑΕΠ κατά 5%.

Λαμβάνοντας υπόψη τους παραπάνω παράγοντες, αν το πρόγραμμα είχε εφαρμοστεί πλήρως το μεσοπρόθεσμο προφίλ του ελληνικού χρέους θα βελτιωνόταν κατά 13% του ΑΕΠ και δεν θα χρειαζόταν περαιτέρω ελάφρυνση του χρέους, εκτιμά το Ταμείο.

Ωστόσο, σημαντικές αλλαγές στις πολιτικές και στο οικονομικό οutlook από την αρχή του έτους οδήγησαν σε μεγάλη αύξηση των χρηματοδοτικών αναγκών. Το Ταμείο υπογραμμίζει τα χαμηλότερα έσοδα από τις ιδιωτικοποιήσεις, τους χαμηλότερους δημοσιονομικούς στόχους, τον μικρότερο ρυθμό ανάπτυξης της οικονομίας και την αύξηση των ληξιπρόθεσμων οφειλών.

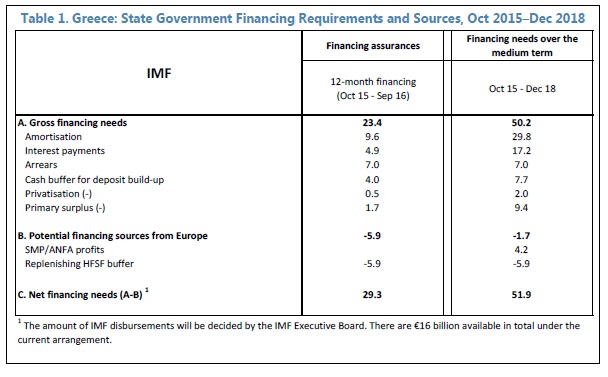

Τουλάχιστον στα 50 δισ. ευρώ οι χρηματοδοτικές ανάγκες ως το 2018

Τα όσα έγιναν από τις αρχές του 2015, σημειώνει το ΔΝΤ είχαν ως αποτέλεσμα να δημιουργηθεί η ανάγκη για ένα πακέτο χρηματοδότησης ύψους σχεδόν 52 δισ. ευρώ από τον Οκτώβριο του 2015 έως το τέλος του 2018, με αποτέλεσμα να πρέπει να δοθεί ευρωπαϊκό χρήμα ύψους 36 δισ. ευρώ τα επόμενα τρία χρόνια (σ.σ. μάλιστα αξιωματούχος του Ταμείου υποστήριξε ότι μετά τη λήξη του προγράμματος το ποσό θα πρέπει να αυξηθεί κατά 10 δισ. ευρώ). Ποιοι είναι οι λόγοι:

Μείωση δημοσιονομικών στόχων. Το 2014 το πρωτογενές πλεόνασμα ήταν 1,5% κάτω του στόχου, ενώ προβλέπεται να μειωθούν οι στόχοι για το 2015 (1% του ΑΕΠ) αλλά και για τα επόμενα χρόνια. Όπως αναφέρει αυτό προσθέτει αθροιστικά 7% του ΑΕΠ επιπλέον χρηματοδοτικές ανάγκες το 2015 – 2018 (συνολικά 13 δισ. ευρώ τα επόμενα τρία χρόνια έναντι της προηγούμενης ανάλυσης)

Μείωση δημοσιονομικών στόχων. Το 2014 το πρωτογενές πλεόνασμα ήταν 1,5% κάτω του στόχου, ενώ προβλέπεται να μειωθούν οι στόχοι για το 2015 (1% του ΑΕΠ) αλλά και για τα επόμενα χρόνια. Όπως αναφέρει αυτό προσθέτει αθροιστικά 7% του ΑΕΠ επιπλέον χρηματοδοτικές ανάγκες το 2015 – 2018 (συνολικά 13 δισ. ευρώ τα επόμενα τρία χρόνια έναντι της προηγούμενης ανάλυσης)

Μειωμένα έσοδα ιδιωτικοποιήσεων. Προβλέπονταν 23 δισ. την περίοδο 2014-22 τα μισά από τις τράπεζες. Όμως η αύξηση των κόκκινων δανείων και η ανάγκη να υπάρχει «μαξιλάρι» ασφαλείας για την ανακεφαλαιοποίηση οδηγεί στο συμπέρασμα ότι αυτός ο στόχος δεν θα επιτευχθεί. Πόσο μάλλον που αντιδρά η κυβέρνηση σε διάφορα θέματα αναφορικά με τις ιδιωτικοποιήσεις. Δεδομένου άλλωστε ότι μόλις 3 δισ. συγκεντρώθηκαν τα πέντε τελευταία χρόνια η πρόβλεψη για έσοδα πέφτει στα 500 εκατ. το χρόνο τα επόμενα έτη. Αυτό προσθέτει 9 δισ. χρηματοδοτικών αναγκών ως το 2018. Μάλιστα αναφέρεται ότι οποιαδήποτε υπέρβαση στόχου πρέπει να πάει στο χρέος (σε αντίθεση με τις προθέσεις της κυβέρνησης).

Μικρότερη ανάπτυξη. Οι εξελίξεις οδηγούν σε μείωση κατά 0,5% του μακροπρόθεσμου στόχου (2-3% τα επόμενα χρόνια), ενώ τα ρίσκα είναι «καθοδικά».

Εξόφληση ληξιπρόθεσμων. Η στάση πληρωμών συσσώρευσε χρέη του κράτους άνω των 7 δισ. ευρώ που πρέπει να πληρωθούν (συντάξεις που δεν δόθηκα, επιστροφές φόρου κ.τλ.). Αυτό προσθέτει στις χρηματοδοτικές ανάγκες 5 δισ. ευρώ. Μάλιστα σημειώνεται ότι τα «φέσια» μπορεί να είναι περισσότερα δεδομένης της ασφυξίας του τελευταίου διαστήματος.

Ξαναχτίσιμο «μαξιλαριών». Η ασφυξία οδήγησε στα τέλη Μαϊου τις κρατικές καταθέσεις στις τράπεζες κάτω από το 1 δισ. ευρώ. Στόχος του προγράμματος ήταν να υπάρχουν 5 δισ. το 2015 και 8 δισ. μεσοπρόθεσμα, προκειμένου να καλύπτονται χρηματοδοτικές ανάγκες 8μηνου. Μάλιστα το Ταμείο σημειώνει ότι οι στόχοι αυτοί είναι μικρότεροι από αυτούς που προβλέφθηκαν στα προγράμματα Ιρλανδίας και Πορτογαλίας. Επιπλέον «φαγώθηκαν» τα 700 εκατ. του λογαριασμού του ΔΝΤ (για να πληρωθεί το Ταμείο). Ολ’ αυτά οδηγούν σε πρόσθετες ανάγκες 6,5 δισ. ευρώ ως το 2018 (έναντι της προηγούμενης ανάλυσης). Αυτό υπό την προϋπόθεση ότι το μαξιλάρι του ΤΧΣ μείνει ανέπαφο (σ.σ. πρακτικά δεν υφίσταται μετά τη λήξη του προγράμματος).

Επιτόκια. Η έξοδος στις αγορές εκτιμάται ότι θα γίνει με μέση ωρίμανση 5 ετών, με μέσο επιτόκιο 6,25%.

Γιατί δεν βγαίνει…

Το ΔΝΤ εκτιμά ότι η Ελλάδα θα χρειαστεί χρόνο έως τον Οκτώβριο ώστε να νομοθετήσει τα προαπαιτούμενα η κυβέρνηση και με βάση τα προ λήξης του προγράμματος δεδομένα εκτιμούσε ότι ως τότε η χώρα θα κάλυπτε τις ανάγκες της με προσωρινή χρήση 6 δισ. ευρώ από το ΤΧΣ. Υποστηρίζει ότι είναι απίθανο να καλύψει η χώρα τις ανάγκες από την αγορά αν δεν μειωθεί ο λόγος χρέους προς ΑΕΠ δεδομένου, μεταξύ άλλων ότι τα επιτόκια που θα πλήρωνε να έκαναν ακόμα χειρότερη την εικόνα σε επίπεδο χρέους. Γι’ αυτό πρέπει οι Ευρωπαίοι να δώσουν ζεστό χρήμα 36 δισ. με την μορφή υψηλής ποιότητας τίτλων (επιτόκια ΑΑΑ με μακρινές λήξεις και περίοδο χάριτος).

Ακόμα και έτσι, όμως το χρέος θα μείνει πολύ υψηλό για δεκαετίες και θα είναι ευάλωτο σε «σοκ». Το 2020 προβλέπεται στο 150% του ΑΕΠ (στόχος το Νοέμβριο του 2012 είχε μπει το 124% του ΑΕΠ) και 140% του ΑΕΠ το 2022 (στόχος να είναι «σημαντικά χαμηλότερος του 110% του ΑΕΠ»).

Όπως αναφέρεται για να πιαστούν οι στόχοι του Νοεμβρίου του 2012 «απαιτείται «κούρεμα» που αντιστοιχεί σε μείωση χρέους πάνω από 30% του ΑΕΠ».

Γιατί αλλάζει τον τρόπο προσέγγισης της βιωσιμότητας του χρέους

Το ΔΝΤ, λαμβάνοντας υπόψη τους εξαιρετικά ευνοϊκούς όρους που ισχύουν τώρα για το μεγαλύτερο μέρος του ελληνικού χρέους, εξηγεί ότι ο δείκτης χρέους/ΑΕΠ δεν αποτελεί πια τη σημαντικότερη ένδειξη για το βάρος του χρέους στο μέλλον.

Για τον ίδιο λόγο, είναι προβληματική η προσέγγιση σαν το χρέος να ήταν διαπραγματεύσιμο στις αγορές όταν αποτελείται κυρίως από διμερή δάνεια. Οπότε θεωρεί λογικό να επικεντρωθεί στη μελλοντική πορεία των ακαθάριστων δανειακών αναγκών (Gross Financing Needs) με τη χρήση του κριτηρίου ότι δεν μπορεί να ξεπερνούν το 15%-20% του ΑΕΠ.

Αν το πρόγραμμα υλοποιείτο όπως καθοριζόταν στην τελευταία αναθεώρηση, η εξυπηρέτηση του χρέους ήταν εντός του συνιστώμενου ορίου του 15% του ΑΕΠ κατά μέσο όρο κατά τη διάρκεια της περιόδου 2016- 2045.

Αυτό θα απαιτούσε βέβαια πρωτογενή πλεονάσματα πάνω από 4% του ΑΕΠ ετησίως και αποφασιστικότητα στην πλήρη εφαρμογή των διαρθρωτικών μεταρρυθμίσεων που να δημιουργεί συνθήκες για σταθερή κατάσταση ανάπτυξης του 2% ετησίως, με υποθέσεις όπως αύξηση παραγωγικότητας στο υψηλότερο επίπεδο των χωρών του ευρώ και ιδιωτικοποιήσεις.

Ωστόσο, ακόμα και με τα παραπάνω, η δυναμική του χρέους θα εξακολουθούσε να είναι πολύ ευάλωτη σε κάθε αλλαγή στις παραδοχές και έτσι το ΔΝΤ δεν θα μπορούσε να επιβεβαιώσει ότι το χρέος είναι βιώσιμο με υψηλή πιθανότητα.

Με άλλα λόγια, το ΔΝΤ εκτιμά ότι δεν είναι λογικό να περιμένουμε ότι το μεγάλο χρέος του επίσημου τομέα θα επιστρέψει τα χέρια του ιδιωτικού τομέα σε τόσο χαμηλά επιτόκια, προκειμένου να παραμένει βιώσιμο. Άρα βάσει της εύθραυστης δυναμικής του χρέους, περαιτέρω παραχωρήσεις είναι αναγκαίες για την αποκατάσταση της βιωσιμότητας του χρέους.

Μια λύση που προτείνει για την ανάκτηση της βιωσιμότητας θα ήταν να επεκταθεί η περίοδος χάριτος έως 20 χρόνια και η περίοδος αποπληρωμής των υφιστάμενων δανείων της Ε.Ε. 40 χρόνια, όροι που θα ισχύουν και στα νέα δάνεια, για την κάλυψη των χρηματοδοτικών αναγκών τουλάχιστον μέχρι το 2018.

Με αυτόν τον τρόπο, αν και οι στόχοι του Νοεμβρίου 2012 για το χρέος / ΑΕΠ δεν θα ήταν εφικτοί, εντούτοις οι ακαθάριστές χρηματοδοτικές ανάγκες θα ήταν κατά μέσον όρο στο 10% του ΑΕΠ κατά τη διάρκεια του 2015-2045, όπως και στην τελευταία αναθεώρηση. επανεξέταση.

*Η ανάλυση του ΔΝΤ για τη βιωσιμότητα του ελληνικού χρέους δημοσιεύεται στη δεξιά στήλη "Συνοδευτικό Υλικό".

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα