Η S&P υποβάθμισε την αξιολόγηση της μακροπρόθεσμης πιστοληπτικής ικανότητας της Ελλάδας σε "CCC+" από "Β-", θέτοντας αρνητικό outlook.

Στην ανακοίνωση που εξέδωσε ο οίκος αξιολόγησης αναφέρει πως χωρίς την εφαρμογή βαθιών μεταρρυθμίσεων ή νέας ελάφρυνσης, οι δανειακές και άλλες οικονομικές υποχρεώσεις της Ελλάδας δεν θα είναι βιώσιμες, ενώ αναμένει ύφεση 1,5% το 2015.

Επιπλέον τονίζει πως οι επιχειρηματικές, οικονομικές και χρηματοπιστωτικές συνθήκες έχουν επιδεινωθεί.

Το outlook είναι αρνητικό δεδομένου του κινδύνου για περαιτέρω επιδείνωση της ρευστότητας για το κράτος, τις τράπεζες και την οικονομία.

Αναλυτικά το αιτιολογικό της υποβάθμισης:

Η S&P επισημαίνει πως η υποβάθμιση αντανακλά την εκτίμηση ότι το αξιόχρεο της Ελλάδας εξαρτάται όλο και περισσότερο σε ευνοϊκές επιχειρηματικές, χρηματοπιστωτικές και οικονομικές συνθήκες. Οι συνθήκες αυτές έχουν επιδεινωθεί λόγω της αβεβαιότητας που απορρέει από τις παρατεταμένες διαπραγματεύσεις ανάμεσα στην ελληνική κυβέρνηση και τους δανειστές. Τo οutlook για την ανάπτυξη είναι εξαιρετικά αβέβαιο.

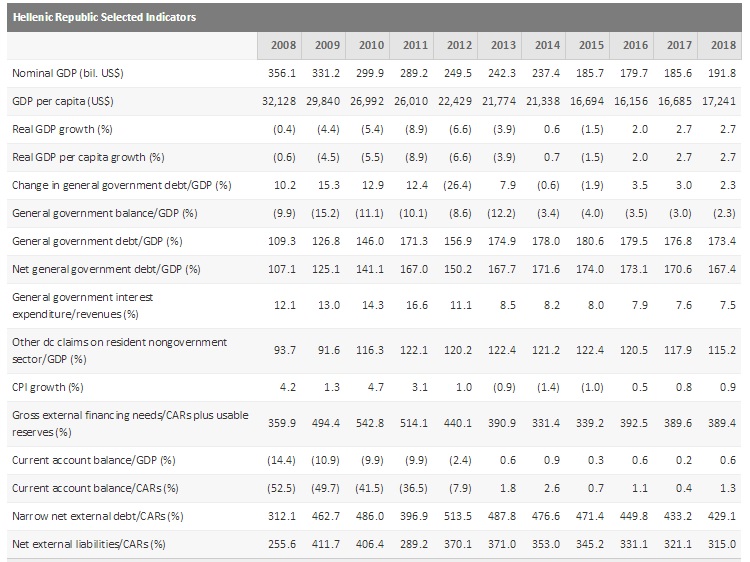

Ο οίκος αξιολόγησης υπολογίζει πως η ελληνική οικονομία έχει συρρικνωθεί περίπου 1% τους τελευταίους έξι μήνες, παρά την πτώση της ισοτιμίας του ευρώ και τις χαμηλότερες τιμές στο πετρέλαιο. Όπως τονίζει, οι οικονομικές προοπτικές μπορεί να επιδεινωθούν και άλλο αν δεν ολοκληρωθούν σύντομα οι διαπραγματεύσεις. Προβλέπει μάλιστα ύφεση 1,5% για το 2015.

Σύμφωνα με την S&P, η πιο αδύναμη οικονομική δραστηριότητα και η αύξηση των ληξιπρόθεσμων οφειλών στην εφορία δείχνουν πως το περσινό πρωτογενές πλεόνασμα θα μετατραπεί σε έλλειμμα το 2015, εφόσον δεν υπάρξει αλλαγή πολιτικής. Επιπλέον, οι ελληνικές τράπεζες είναι αντιμέτωπες με πιέσεις στην ρευστότητα. Από το τέλος του Νοεμβρίου του 2014, οι ελληνικές τράπεζες έχουν χάσει περίπου 14% από την βάση των καταθέσεων τους, εξαιτίας της απώλειες πελατών και των εκροών. Οι τράπεζες έχουν χρηματοδοτήσει τις απώλειες αυτές κυρίως μέσω του ELA. Ωστόσο, η διαθεσιμότητα του ELA υπόκειται σε τακτικές αξιολογήσεις από το Διοικητικό Συμβούλιο της ΕΚΤ.

Η ελληνική κυβέρνηση θα έρθει σύντομα αντιμέτωπη με μια σειρά από προκλήσεις, αναφέρει ο οίκος αξιολόγησης. Αυτήν την εβδομάδα λήγουν έντοκα γραμμάτια 2,4 δισ. ευρώ, με το ένα τρίτο να βρίσκεται στα χέρια ξένων επενδυτών. Οι αναλυτές της S&P εκτιμούν πως η πλειοψηφία των ξένων επενδυτών δεν θα μετακυλίσουν τα έντοκα που έχουν στην διάθεση τους και η κυβέρνηση θα επιστρατεύσει τα ταμειακά διαθέσιμα των κρατικών εταιρειών και των δήμων για να διατηρήσει το στοκ των 15 δισ. ευρώ εντόκων. Αν κάτι τέτοιο δεν συμβεί, η κυβέρνηση μπορεί να αποτύχει να καλύψει τις υποχρεώσεις της, με αποτέλεσμα να χρεοκοπήσει. Επιπλέον, εκτιμούν πως η κυβέρνηση θα συνεχίσει να πληρώνει μισθούς και συντάξεις σε μετρητά και όχι σε υποσχετικούς τίτλους, παρά την αποδυνάμωση των εσόδων.

Οι διαπραγματεύσεις με τους δανειστές το πιο πιεστικό εμπόδιο

Το πιο πιεστικό εμπόδιο για την κυβέρνηση, σύμφωνα με την S&P είναι οι διαπραγματεύσεις με τους δανειστές.

Εκτιμά πως αν οι διαπραγματεύσεις δεν ολοκληρωθούν έως τα μέσα Μάϊου ίσως να μην υπάρξει αρκετός χρόνος για το κοινοβούλιο να υιοθετήσει τους όποιους όρους συμφωνηθούν στο πλαίσιο του αναθεωρημένου προγράμματος. Ούτε το Eurogroup θα έχει το χρόνο να υπογράψουν την εκταμίευση των 7,2 δισ. ευρώ από τις δόσεις που εκκρεμούν από το υφιστάμενο πρόγραμμα ή να εγκαταστήσουν ένα νέο μηχανισμό χρηματοδότησης. Ο οίκος θεωρεί την διάθεση του ποσού απαραίτητη ως τα τέλη Ιουνίου ώστε η Ελλάδα να αποφύγει τον κίνδυνο να μην πληρώσει τα 3,5 δισ. ευρώ ομολόγων που βρίσκονται στην κατοχή του ευρωσυστήματος. Επιπλέον 3,2 δισ. ευρώ λήγουν αμέσως μετά, υπενθυμίζει η S&P. Με βάση τα επίσημα στοιχεία, οι συνολικές πληρωμές για υποχρεώσεις προς ιδιώτες πιστωτές αυτό το χρόνο (συμπεριλαμβανομένου του χρέους που εξέδωσε ο ΟΣΕ) είναι μόλις 300 εκατ. ευρώ.

Κατά την S&P οι συζητήσεις για αμοιβαία αποδεκτές αλλαγές στο οικονομικό πρόγραμμα προσαρμογής της Ελλάδας συνεχίζονται, αλλά με αργούς ρυθμούς. Στις 24 και 29 Απριλίου, οι υπουργοί Οικονομικών της ευρωζώνης θα συναντηθούν και θα εξετάσουν νέες προτάσεις της ελληνικής κυβέρνησης. Στις 1 Μαίου πρέπει να καταβληθεί δόση 200 εκατ. ευρώ στο ΔΝΤ και μετά νέα δόση 760 εκατ. ευρώ στις 12 Μαίου.

«Πιστεύουμε ότι η ελληνική κυβέρνηση θα έχει στερεύσει από ρευστό αν δεν υπάρχει συμφωνία ως την ημερομηνία της δεύτερης πληρωμής προς το ΔΝΤ» αναφέρεται στην ανακοίνωση.

Μολονότι το χρέος της Ελλάδας στο τέλος του 2014 ανήλθε στο 176%, αλλά η μεγάλη διάρκεια των δανείων και το χαμηλό επιτόκιο καθιστούν το χρέος λιγότερο επαχθές.

Το Grexit δεν είναι βασικό σενάριο

Μια έξοδος της Ελλάδας από το ευρώ δεν αποτελεί το βασικό σενάριο της S&P.

O oίκος αξιολόγησης εκτιμά πως αν επιβεβαιωνόταν το σενάριο αυτό, οι οικονομικές, κοινωνικές και πολιτικές επιπτώσεις για την Ελλάδα θα ήταν τεράστιες.

Η επιβολή κεφαλαιακών ελέγχουν και ορίων στις αναλήψεις καταθέσεων, καθώς και η έκδοση υποσχετικών τίτλων, θα αποτελούσαν τις πρώτες ενδείξεις ενός αυξημένου κινδύνου Grexit. Oι υποσχετικοί τίτλοι θα μπορούσαν να κυκλοφορήσουν ως ένα εναλλακτικό μέσο ανταλλαγής και με τον καιρό να οδηγήσουν σε ένα εθνικό νόμισμα.

Ελάχιστες οι υποχρεώσεις προς ιδιώτες

Οι ιδιώτες πιστωτές κατέχουν περίπου το 20% του συνολικού ελληνικού χρέους. Οι λήξεις βραχυπρόθεσμου και μακροπρόθεσμου χρέους που έχει στην κατοχή του ο ιδιωτικός τομέας ανέρχονται σε λιγότερα από 500 εκατ. ευρώ το 2015 και 1,09 δισ. ευρώ το 2016.

Εν τω μεταξύ, η S&P διευκρινίζει πως η μη αποπληρωμή δόσης προς τον επίσημο τομέα δεν θα οδηγήσει σε υποβάθμιση στην κατηγορία «SD» (επιλεκτική χρεοκοπία), αλλά θα αποτελέσει αρνητικό παράγοντα για την αξιολόγηση.

Μόνη η μη αποπληρωμή δόσης σε ιδιώτες πιστωτές θα οδηγήσει σε υποβάθμιση σε καθεστώς χρεοκοπίας, υπογραμμίζει η S&P.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα