Σημαντική ήταν η επιβάρυνση των οικονομικών αποτελεσμάτων του κλάδου των ιδιωτικών υπηρεσιών υγείας της χώρας μας, ως αποτέλεσμα της εφαρμογής του νόμου περί clawback και rebate, όπως προκύπτει από την κλαδική μελέτη της Διεύθυνσης Οικονομικών Μελετών της ICAP Group.Όπως σημειώνεται, η συνεισφορά των ιδιωτών παρόχων υπηρεσιών υγείας στη χώρα μας είναι ιδιαίτερα σημαντική σήμερα, καθώς η συνολική ιδιωτική τρέχουσα δαπάνη υγείας καλύπτει τα τελευταία χρόνια περίπου το 1/3 του συνόλου των δαπανών υγείας της χώρας (δημόσια και ιδιωτική δαπάνη). Ωστόσο, όπως επισημαίνεται, η οικονομική ύφεση των τελευταίων ετών σε συνδυασμό με τη λήψη μέτρων μείωσης των δαπανών υγείας, επηρέασε τον κλάδο της ιδιωτικής υγείας σε σημαντικό βαθμό.

Σύμφωνα με το Σύστημα Λογαριασμών Υγείας (ΣΛΥ) της ΕΛ.ΣΤΑΤ., η συνολική τρέχουσα δαπάνη υγείας στη χώρα μας τα τελευταία χρόνια παρουσιάζει διαχρονική μείωση, ενώ ως ποσοστό επί του Α.Ε.Π., διαμορφώθηκε στο 9%. Ειδικότερα, αναφορικά με το σύνολο της ιδιωτικής τρέχουσας δαπάνης υγείας, αυτή αντιπροσωπεύει το 1/3 περίπου της συνολικής τρέχουσας δαπάνης υγείας.

Η διευθύντρια Οικονομικών και Κλαδικών Μελετών της ICAP Group, Σταματίνα Παντελαίου, επισημαίνει σχετικά με την εξέλιξη του κλάδου: «Η συνολική αγορά των ιδιωτικών υπηρεσιών υγείας από το 2012 και μετά παρουσιάζει συνεχή μείωση, με μέσο ετήσιο ρυθμό της τάξεως του 13,5%. Αν και η συνεργασία των ιδιωτικών μονάδων υγείας με τον ΕΟΠΥΥ οδήγησε σε τάση αύξησης της ροής ασθενών προς αρκετές μονάδες του κλάδου, η συνεχιζόμενη μείωση των τιμών των ιατρικών υπηρεσιών από αρκετές ιδιωτικές κλινικές και διαγνωστικά κέντρα, σε μια προσπάθεια διατήρησης ή ακόμη και αύξησης της "πελατειακής" τους βάσης, η περαιτέρω μείωση των τιμών των φαρμάκων και κυρίως η επιβολή του νόμου περί clawback και rebate αποτέλεσαν τους κύριους λόγους μείωσης της συνολικής αξίας της αγοράς. Η αγορά των Ιδιωτικών Υπηρεσιών Υγείας εκτιμάται σε € 1,4 δισ. για το 2014».

Όπως σημειώνει από την πλευρά του ο Senior Consultant της ICAP Group, Κωνσταντίνος Παλαιολόγος, ο οποίος επιμελήθηκε την εν λόγω κλαδική μελέτη, τη μεγαλύτερη μείωση την εμφανίζουν τα έσοδα των γενικών κλινικών -διαμορφώθηκε στο 23% περίπου- και ακολουθεί η αγορά των μαιευτικών - γυναικολογικών κλινικών με ποσοστό μείωσης περίπου 15%. Σχετικά με τα ιδιωτικά διαγνωστικά κέντρα, η μείωση των εσόδων τους διαμορφώθηκε στο 9,5%, ενώ απώλειες καταγράφονται και για την υποκατηγορία των νευροψυχιατρικών κλινικών, το μέγεθος αγοράς των οποίων μειώθηκε =22% περίπου την περίοδο 2013-2012.

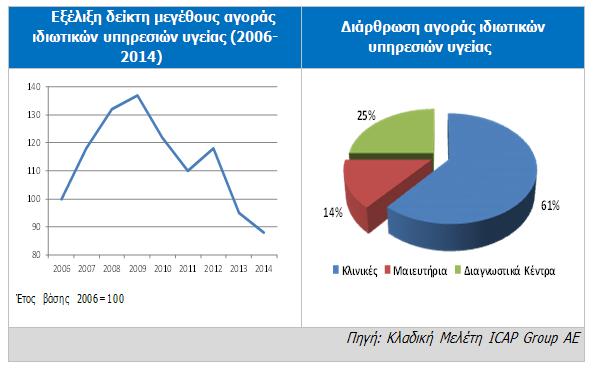

Ωστόσο, αξίζει να σημειωθεί ότι, εάν δεν ληφθούν υπόψη οι επιπτώσεις από την εφαρμογή του νόμου περί clawback και rebate, τότε εκτιμάται ότι το ποσοστό πτώσης της συνολικής αξίας της αγοράς των γενικών και μαιευτικών κλινικών θα ήταν σαφώς χαμηλότερο το 2013-2012. Επίσης, η αξίας της αγοράς των ιδιωτικών διαγνωστικών κέντρων, εκτιμάται ότι θα κατέγραφε θετικό ρυθμό μεταβολής. Οι γενικές κλινικές αποσπούν το μεγαλύτερο μερίδιο στο σύνολο της αγοράς των ιδιωτικών υπηρεσιών υγείας, το οποίο εκτιμάται στο 61% περίπου. Οι μαιευτικές κλινικές συγκεντρώνουν περίπου το 14% των συνολικών εσόδων, ενώ το υπόλοιπο 25% το μοιράζονται τα ιδιωτικά διαγνωστικά κέντρα. Οι νευροψυχιατρικές κλινικές αντιπροσωπεύουν το 9% περίπου της αγοράς των γενικών κλινικών.

Σύμφωνα με τα αποτελέσματα της κλαδικής μελέτης, η περιφέρεια της πρωτεύουσας παρουσιάζει τη μεγαλύτερη συγκέντρωση, καθώς σ' αυτήν βρίσκεται συγκεντρωμένο το 43% περίπου του συνόλου των νοσοκομειακών κλινών. Αναφορικά δε με τις κλίνες των ιδιωτικών θεραπευτηρίων, στην περιφέρεια της πρωτεύουσας είναι συγκεντρωμένο περίπου το ήμισυ των ιδιωτικών κλινών της χώρας. Σε σχέση με την κατηγοριοποίηση των θεραπευτηρίων ανά κατηγορία, όσον αφορά τα θεραπευτήρια του ιδιωτικού τομέα, στα γενικά θεραπευτήρια αντιστοιχεί το 53% περίπου των ιδιωτικών κλινικών της χώρας.

Ο κ. Παλαιολόγος αναφέρει επίσης ότι τα τελευταία 10-15 έτη παρατηρήθηκαν σημαντικές ανακατατάξεις στο χώρο των ιδιωτικών θεραπευτηρίων, καθώς μικρές περιφερειακές μονάδες απορροφήθηκαν, εξαγοράσθηκαν ή συγχωνεύτηκαν με μεγαλύτερες. Επιπλέον, σε ορισμένες περιπτώσεις μεγάλες μονάδες του κλάδου απέκτησαν διεθνή χαρακτήρα επεκτείνοντας τις εργασίες τους και σε χώρες του εξωτερικού.

Όπως σημειώνει, από τη μία πλευρά η δυσκολία των περισσότερων μικρών μονάδων του κλάδου να ανταποκριθούν στη ραγδαία εξέλιξη της ιατρικής τεχνολογίας και από την άλλη το πολύ υψηλό κόστος κατασκευής και εξοπλισμού μιας νέας θεραπευτικής μονάδας σε συνδυασμό με το ισχύον θεσμικό πλαίσιο, αποτέλεσαν τους δύο βασικούς λόγους που οδήγησαν στη στρατηγική των εξαγορών - συγχωνεύσεων - απορροφήσεων των μικρότερων από μεγαλύτερες επιχειρήσεις.

Όσον αφορά τα διαγνωστικά κέντρα, σύμφωνα με τον κ. Παλαιολόγο, αυτά διαδραματίζουν σημαντικό ρόλο στη διάγνωση και πρόληψη των ασθενειών. «Με τη σύγχρονη υλικοτεχνική υποδομή και με το εξειδικευμένο προσωπικό που διαθέτουν, είναι σε θέση να παρέχουν υπηρεσίες υψηλής ποιότητας σε σύντομο χρονικό διάστημα. Τα ιατρικά - διαγνωστικά κέντρα υποστηρίζουν στο έργο τους και τα δημόσια ή ιδιωτικά νοσηλευτικά ιδρύματα. Σημαντικός είναι ο αριθμός των ιδιωτικών διαγνωστικών κέντρων που λειτουργούν σήμερα στη χώρα, αρκετά εκ των οποίων ανήκουν σε μεγάλους επιχειρηματικούς ομίλους».

Η κ. Παντελαίου σημειώνει επίσης ότι οι ιδιωτικές επιχειρήσεις παροχής υπηρεσιών υγείας διαφοροποιούνται μεταξύ τους βάσει ορισμένων χαρακτηριστικών, τόσο ποιοτικών όσο και ποσοτικών. Τα βασικά πεδία ανταγωνισμού μεταξύ των ιδιωτικών μονάδων υγείας αφορούν το επίπεδο του ιατροτεχνολογικού εξοπλισμού που διαθέτουν, την ποιότητα των υπηρεσιών που παρέχουν, την ταχύτητα των υπηρεσιών τους, τη συνεργασία τους με τους διάφορους ασφαλιστικούς φορείς, το εταιρικό τους μέγεθος και βέβαια την τιμολογιακή τους πολιτική.

Εξετάζοντας τους ισολογισμούς μεγάλων εταιρειών - ομίλων του κλάδου, διαπιστώνεται η επιβάρυνση βασικών οικονομικών μεγεθών τους το 2013 συγκριτικά με το 2012, η οποία οφείλεται στην «εφαρμογή του νόμου περί rebate και clawback».

Γενικές Κλινικές

Αναλύοντας τους ισολογισμούς 77 εταιρειών λειτουργίας ιδιωτικών γενικών κλινικών για την 5ετία 2009-2013, σχετικά με το περιθώριο μικτού κέρδους, ο μέσος δείκτης 5ετίας διαμορφώθηκε σε 18,51% για το σύνολο των επιχειρήσεων και παρουσιάζει μείωση το 2013. Όσον αφορά την εξέλιξη του περιθωρίου καθαρού κέρδους EBITDA, το 2012 παρουσιάζεται η υψηλότερη τιμή (21,9%) και διαμορφώθηκε σε 10,08% για το σύνολο των εταιρειών.

Ο δείκτης αποδοτικότητας ιδίων κεφαλαίων ανήλθε (ως μέσος όρος) σε 5,05%, ενώ η μέση γενική ρευστότητα των επιχειρήσεων για την τελευταία πενταετία κυμάνθηκε σε σχετικά ικανοποιητικά επίπεδα (1,73). Ο μέσος όρος του λόγου ξένων προς ίδια κεφάλαια, κυμαίνεται, σε υψηλά επίπεδα, αν και τη διετία 2012-2013 διαμορφώθηκε χαμηλότερα σε σχέση με τα αμέσως προηγούμενα έτη. Ο συγκεκριμένος δείκτης, ως μέσος όρος πενταετίας, διαμορφώθηκε στο 4,6:1 στο σύνολο του δείγματος, υποδηλώνοντας σε γενικές γραμμές, εξάρτηση των εργασιών των επιχειρήσεων του κλάδου από ξένα κεφάλαια.

Για τη σύνταξη του ομαδοποιημένου ισολογισμού χρησιμοποιήθηκαν τα δεδομένα 57 εταιρειών ιδιωτικών κλινικών. Το σύνολο του ενεργητικού παρουσίασε ποσοστιαία μείωση 10% το 2013 σε σχέση με το 2012, ενώ τα ίδια κεφάλαια κατέγραψαν μείωση 16,6% την ίδια περίοδο. Οι συνολικές πωλήσεις (έσοδα) των 57 εταιρειών του δείγματος μειώθηκαν 25% το 2013 σε σχέση με το 2012, το δε μικτό κέρδος μειώθηκε κατά πολύ (78,2%). Αποτέλεσμα αυτού ήταν η εμφάνιση αρνητικού λειτουργικού αποτελέσματος το 2013 (από θετικό το 2012).

Αναφορικά με το τελικό καθαρό αποτέλεσμα των επιχειρήσεων, αυτό παρέμεινε ζημιογόνο και το 2013, αν και οι ζημίες μειώθηκαν (31%) λόγω της σημαντικότατης πτώσης των μη λειτουργικών εξόδων (78,5%). Σχετικά με τα κέρδη EBITDA, αυτά μειώθηκαν πολύ την ίδια περίοδο.

Ενδιαφέρον παρουσιάζουν τα αποτελέσματα ορισμένων εταιρειών εκμετάλλευσης ιδιωτικών κλινικών, όπως αυτά διαμορφώθηκαν πριν και μετά τις προβλέψεις για rebate και clawback σύμφωνα με το άρθρο 100 του νόμου 4172/2013. Ειδικότερα, συγκρίνοντας τον κύκλο εργασιών έξι επιχειρήσεων εκμετάλλευσης ιδιωτικών γενικών κλινικών το 2013 (προ και μετά rebate και clawback) σε σχέση με το 2012, παρατηρείται ότι, το 2013 το σύνολο του κύκλου εργασιών προ rebate - clawback καταγράφει μείωση 16,1%, ενώ μετά τις προβλέψεις rebate - clawback η μείωση των πωλήσεων διαμορφώνεται σε 30,7%.

Μαιευτικές - Γυναικολογικές Κλινικές

Όπως προκύπτει από τους ισολογισμούς 15 εταιρειών εκμετάλλευσης ιδιωτικών μαιευτικών - γυναικολογικών κλινικών, αυξομειώσεις παρουσιάζει το μέσο περιθώριο μικτού κέρδους των επιχειρήσεων το διάστημα 2009-2013, λόγω των σημαντικών διακυμάνσεων που παρουσιάζουν οι ετήσιοι δείκτες ορισμένων εταιρειών. Το μέσο περιθώριο 5ετίας διαμορφώθηκε σε αρνητικά επίπεδα (-3,23%). Ο εν λόγω δείκτης παρουσιάζει αρνητική τιμή το 2010 και το 2011 και καθίσταται θετικός το 2012 και το 2013. Το μέσο ετήσιο περιθώριο καθαρού κέρδους EBITDA καθίσταται αρνητικό τη διετία 2010-2012, ο δε μέσος δείκτης της 5ετίας διαμορφώθηκε σε αρνητικό επίπεδο (-3,63%).

Οι μέσοι ετήσιοι δείκτες αποδοτικότητας ιδίου και απασχολουμένου κεφαλαίου των 15 εταιρειών παρουσιάζουν έντονες διακυμάνσεις την εξεταζόμενη χρονική περίοδο, επηρεαζόμενοι από τις ακραίες τιμές που εμφανίζουν ορισμένες εταιρείες σε κάποια έτη. Πάντως, ο μέσος όρος πενταετίας των 15 εταιρειών διαμορφώθηκε σε αρνητικά επίπεδα τόσο για την αποδοτικότητα ιδίων κεφαλαίων (-7,09%) όσο και για την αποδοτικότητα απασχολουμένων κεφαλαίων (-15,64%). Η μέση γενική ρευστότητα των επιχειρήσεων για την τελευταία πενταετία διαμορφώθηκε σε σχετικά μέτρια επίπεδα (1,36). Ο μέσος όρος του λόγου ξένων προς ίδια κεφάλαια για τις 15 εταιρείες του δείγματος την πενταετία 2009-2013 ανήλθε σε 2,34:1.

Για τη σύνταξη του ομαδοποιημένου ισολογισμού της διετίας 2012-2013 χρησιμοποιήθηκαν τα δεδομένα 10 εταιρειών. Από την ανάλυση δε του εν λόγω ισολογισμού, προκύπτει για σύνολο του ενεργητικού μείωση 5,5% το 2013 σε σχέση με το 2012, λόγω κυρίως της μείωσης των απαιτήσεων, ενώ για τα ίδια κεφάλαια η μείωση ήταν 13,5%. Οι συνολικές πωλήσεις (έσοδα) των 10 εταιρειών του δείγματος μειώθηκαν 14,4% το 2013 σε σχέση με το 2012, ενώ σημαντικότατη ήταν η πτώση για το μικτό κέρδος.

Το καθαρό αποτέλεσμα παρέμεινε ζημιογόνο και τα δύο έτη, ωστόσο οι ζημίες μειώθηκαν το 2013 σε σχέση με το 2012 κατά 38,4%. Σημαντική μείωση παρουσίασαν τα κέρδη EBITDA των εταιρειών του δείγματος το 2013. Συγκρίνοντας τον κύκλο εργασιών τεσσάρων επιχειρήσεων εκμετάλλευσης ιδιωτικών μαιευτικών - γυναικολογικών κλινικών το 2013 (προ και μετά rebate και clawback) σε σχέση με το 2012, παρατηρείται ότι, το 2013 προ rebate - clawback το σύνολο του κύκλου εργασιών καταγράφει μείωση μόλις 1,2%, ενώ μετά το rebate - clawback η μείωση των πωλήσεων διαμορφώνεται σε 16,5%.

Διαγνωστικά κέντρα

Εξετάζοντας τους ισολογισμούς 84 εταιρειών λειτουργίας ιδιωτικών διαγνωστικών κέντρων για την περίοδο 2009-2013, το μέσο ετήσιο περιθώριο μικτού κέρδους των 84 επιχειρήσεων του δείγματος διαμορφώθηκε σε 40,92%, ενώ σε ικανοποιητικά επίπεδα κυμάνθηκε το μέσο περιθώριο καθαρού κέρδους EBITDA, το οποίο και διαμορφώθηκε σε 21,76%. Ο μέσος δείκτης αποδοτικότητας ιδίων κεφαλαίων των διαγνωστικών κέντρων κυμάνθηκε σε σχετικά υψηλά επίπεδα κατά τη διάρκεια της εξεταζόμενης περιόδου (44,45%), καταγράφοντας ωστόσο σημαντική μείωση το 2011 και το 2013 συγκριτικά με τα προηγούμενα έτη. Η μέση γενική ρευστότητα των επιχειρήσεων του δείγματος την τελευταία πενταετία διαμορφώθηκε σε ικανοποιητικά επίπεδα και συγκεκριμένα σε 1,99 για το σύνολο του δείγματος των 84 εταιρειών. Τέλος, ο μέσος όρος του λόγου ξένων προς ίδια κεφάλαια διαμορφώθηκε σε 3,21:1.

Για τη σύνταξη του ομαδοποιημένου ισολογισμού 2012-2013 των ιδιωτικών διαγνωστικών κέντρων χρησιμοποιήθηκαν τα δεδομένα 53 εταιρειών και από την ανάλυση αυτή προκύπτει για το σύνολο του ενεργητικού μείωση 2,2% το 2013 σε σχέση με το 2012 γεγονός που οφείλεται στη μείωση των απαιτήσεων, ενώ τα ίδια κεφάλαια δεν μεταβλήθηκαν σημαντικά. Οι συνολικές πωλήσεις (έσοδα) των 53 εταιρειών του δείγματος μειώθηκαν κατά 7,7% το 2013 σε σχέση με το 2012. Μεγαλύτερη ήταν η μείωση στο μικτό κέρδος (17%) την ίδια περίοδο. Το τελικό καθαρό (προ φόρου) αποτέλεσμα ήταν κερδοφόρο και τα δύο εξεταζόμενα έτη, μειωμένο όμως κατά 27,6% το 2013 σε σχέση με το 2012. Τα κέρδη EBITDA των εταιρειών του δείγματος μειώθηκαν 18,4%.

Ομαδοποιημένος ισολογισμός εννεαμήνου 2014

Ιδιαίτερο ενδιαφέρον παρουσιάζει η ανάλυση του ομαδοποιημένου ισολογισμού των τεσσάρων μεγάλων εταιρειών του κλάδου, οι οποίες και αντιπροσωπεύουν το 30% περίπου του συνολικού μεγέθους της αγοράς των ιδιωτικών υπηρεσιών υγείας της χώρας σε αξία.

Ο εν λόγω ισολογισμός προκύπτει από τις δημοσιευμένες λογιστικές καταστάσεις του 9μήνου (1.1-30.9) των ετών 2013 και 2014 και σύμφωνα με αυτόν, οι συνολικές πωλήσεις (έσοδα) των τεσσάρων εταιρειών διαμορφώθηκαν σε €331 εκατ., εμφανίζοντας μείωση 5%. Παράλληλα υπήρξε πτώση των αντίστοιχων μικτών κερδών με αρκετά εντονότερο ρυθμό (-22,7%), γεγονός που δείχνει την αδυναμία σημαντικής περικοπής και συγκράτησης του κόστους.

Παρά τη μείωση των χρηματοοικονομικών δαπανών κατά 41,2% και των λειτουργικών εξόδων κατά 21,5%, το καθαρό αποτέλεσμα παρέμεινε ζημιογόνο και το 2014, ενώ οι ζημίες διατηρήθηκαν στο ίδιο επίπεδο με τις ζημίες του 2013. Σ' αυτό το σημείο τονίζεται ότι ενώ το 2013 ζημίες εμφάνισαν 3 από τις 4 εταιρείες, το 2014 μόνον μία (1) εταιρεία εμφάνισε ζημιογόνα αποτελέσματα. Τέλος, τα κέρδη EBITDA κατέγραψαν μείωση 8,4% το 9μηνο του 2014 σε σχέση με το 9μηνο του 2013.

Το σύνολο του ενεργητικού διαμορφώθηκε στα €1.371 εκατ., παρουσιάζοντας μείωση σχεδόν 10% το 2014 σε σχέση με το 2013 γεγονός που οφείλεται κυρίως στη μείωση των απαιτήσεων αλλά και των διαθεσίμων. Αρκετά μεγαλύτερη είναι η πτώση για τα ίδια κεφάλαια (21,3%) η αξία των οποίων ανήλθε σε €377 εκατ., ενώ μείωση καταγράφουν οι μεσομακροπρόθεσμες υποχρεώσεις και προβλέψεις (37%) σε αντίθεση με τις βραχυπρόθεσμες, οι οποίες αυξήθηκαν 14% περίπου την περίοδο 2014-13.

*Δείτε αναλυτικά τη μελέτη στη δεξιά στήλη «Συνοδευτικό Υλικό».

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία