Η αυξημένη πολιτική αβεβαιότητα βαραίνει στην απόδοση των τραπεζών, σημειώνει η Eurobank Equities σε ανάλυσή της για τον κλάδο. Καθώς τα θεμελιώδη μεγέθη είναι σε τροχιά ανάκαμψης, οι εξελίξεις στο πολιτικό μέτωπο και οι διαβουλεύσεις με την τρόικα ίσως επηρεάσουν την πορεία των μετοχών, η οποία μπορεί να σημαδευτεί από μεταβλητότητα τους επόμενους μήνες.

Σύμφωνα με την ανάλυση, τα αποτελέσματα τρίτου τριμήνου έδειξαν ότι τα κέρδη ανακάμπτουν χάρη στη βελτίωση των λειτουργικών εσόδων και στη μείωση των δαπανών. Επιπλέον ο ρυθμός σχηματισμού μη εξυπηρετούμενων δανείων περιορίζεται, ενώ η ρευστότητα βελτιώνεται χάρη στη θετική τάση στο μέτωπο των καταθέσεων.

Μετά τα stress tests, η Eurobank Equities βλέπει τρία σημαντικά θέματα για τον κλάδο στην πορεία προς την επιστροφή στην «κανονικότητα»: α) τη διαχείριση των μη εξυπηρετούμενων δανείων, β) την ανάληψη του ρόλου-κλειδιού που έχει ο κλάδος για την ανάκαμψη της οικονομίας, γ) την ιδιωτικοποίηση. «Κατά τη γνώμη μας, ο δρόμος προς την κανονικότητα θα είναι μακρής και ανηφορικός», σημειώνουν οι αναλυτές.

Αναφορικά με τα προβληματικά δάνεια, τονίζεται η πολυπλοκότητα πολλών υποθέσεων, ειδικά εκείνων που σχετίζονται με εταιρικά δάνεια. Οι αλλαγές στις οποίες προχώρησε η κυβέρνηση δεν φαίνεται πως είναι «game changer».

Η χρηματοδότηση της οικονομίας παραμένει σφιχτή. Η Eurobank Equities εκτιμά ότι αυτό θα συνεχιστεί στο υπόλοιπο της χρονιάς και στο μεγαλύτερο μέρος του 2015, καθώς οι τράπεζες δεν φαίνεται πως έχουν πολλές επιλογές δεδομένης της κατάστασης στον ιδιωτικό τομέα και του ότι τα ομόλογά τους παραμένουν σε αξιολόγηση «non investment». Έτσι σημαντική θα είναι η πορεία των καταθέσεων.

Η επιστροφή στον ιδιωτικό τομέα θα απαιτήσει χρόνο, εκτιμά. Τα warrants που έχουν ως στόχο να συμβάλουν προς αυτήν την κατεύθυνση κάνουν την υπόθεση πιο πολύπλοκη. Κατά την ανάλυση, η ιδιωτικοποίηση των τραπεζών θα απαιτήσει χρόνο και θα προχωρήσει κυρίως μέσω της αποεπένδυσης του ΤΧΣ μέσω είτε της άσκησης των warrants, είτε μετά τον «ξαφνικό θάνατο» των warrants σε τρία χρόνια.

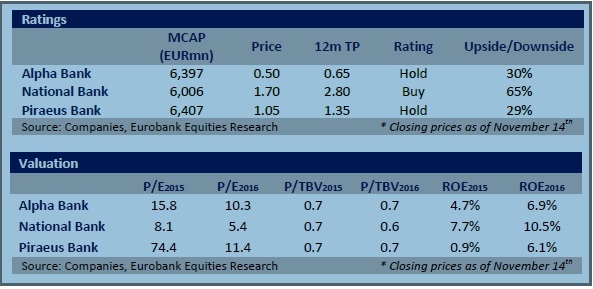

Η Eurobank Equities προτιμά την Εθνική Τράπεζα (τιμή-στόχος 2,8 ευρώ, σύσταση «αγοράς») εκτιμώντας ότι είναι σε καλύτερη θέση στην πορεία της επιστροφής στην κανονικότητα, χάρη και στο μικρότερο χαρτοφυλάκιο προβληματικών δανείων, την καλύτερη θέση αναφορικά με τη ρευστότητα, τη γεωγραφική κατανομή αλλά και το μεγάλο discount στην αποτίμηση.

Για την Alpha Bank η τιμή-στόχος είναι 0,65 ευρώ (σύσταση «διακράτησης») και για την Πειραιώς 1,35 ευρώ (σύσταση «διακράτησης»).

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία