Mπορεί η αγορά να μη συμμερίζεται τους φόβους του... κ. Άδωνη Γεωργιάδη για ενδεχόμενο μαζικών αναλήψεων από τις τράπεζες, ωστόσο όλοι αντιλαμβάνονται πως η ελληνική οικονομία και το Χρηματιστήριο της Αθήνας έχουν εισέλθει σε μια πολύμηνη φάση πολλών αβεβαιοτήτων.

Η μέχρι τώρα σταθεροποίηση των δημόσιων οικονομικών επιτρέπει στην Ελλάδα να ελπίζει βάσιμα σε μια πορεία ανάπτυξης από το 2015 και μετά, ωστόσο για να φτάσουμε μέχρι εκεί χρειάζεται να γίνουν αρκετά πράγματα, τόσο σε οικονομικό όσο κυρίως και σε πολιτικό επίπεδο.

Δεν είναι τυχαίο πως ο Γενικός Δείκτης του Χ.Α. κινείται εδώ και καιρό σε ένα σχετικά μικρό εύρος τιμών, υποδηλώνοντας τεχνική αστάθεια, με τους επενδυτές να περιμένουν τις εξελίξεις πριν τελικά αποφασίσουν για το αν θα ενισχύσουν ή θα περιορίσουν τις θέσεις τους.

Με ιδιαίτερη ψυχραιμία υποδέχτηκε η αγορά τις πρωτοφανείς δηλώσεις του κοινοβουλευτικού εκπροσώπου της Νέας Δημοκρατίας, Άδωνη Γεωργιάδη, ότι σε περίπτωση κυβερνητικής εκλογής του ΣΥΡΙΖΑ ο ίδιος και ο κόσμος θα σπεύσει στις ελληνικές τράπεζες και θα πάρει τα λεφτά του. Το χρηματιστήριο δεν επηρεάστηκε (σ' εκείνη τη συνεδρίαση κινήθηκε πτωτικά για άλλους λόγους), ενώ τραπεζικοί κύκλοι δεν αντελήφθησαν κάποια αλλαγή στη συμπεριφορά των πελατών τους.

Η θέση του κ. Γεωργιάδη (υπουργού Υγείας μέχρι πρότινος) και η χρονική περίοδος της δήλωσης (μέχρι πέρσι θεωρούσαμε «κοράκια» όσους ξένους αναλυτές μιλούσαν για πιθανότητα επιστροφή στη δραχμή) αποτέλεσαν έναν πολύ κακό συνδυασμό.

Ψύχραιμη υποδοχή

Η αλήθεια είναι πως ο επιχειρηματικός κόσμος δεν έκρυψε τη δυσαρέσκειά του για τα λεγόμενα του κ. Γεωργιάδη, υποστηρίζοντας πως οι πολιτικές αντιπαραθέσεις πρέπει να έχουν όρια και πως τέτοιου είδους αναφορές μόνο ζημιά κάνουν στην ελληνική οικονομία. Σύμφωνα με οικονομικούς παράγοντες, το κακό δεν περιορίζεται μόνο στο περιεχόμενο των δηλώσεων Γεωργιάδη, αλλά επίσης: α) σε ένα κλίμα γενικότερης αβεβαιότητας που επικρατεί στην Ευρώπη, β) σε αρκετές ατυχείς δηλώσεις που έχουν γίνει κατά καιρούς από το κόμμα της αξιωματικής αντιπολίτευσης, γ) στις προκλήσεις που έχει να αντιμετωπίσει μπροστά της η ελληνική οικονομία, και δ) στο γεγονός ότι το κόμμα της αξιωματικής αντιπολίτευσης προηγείται στις δημοσκοπήσεις.

Πάντως, κανείς από τους επιχειρηματίες με τους οποίους μιλήσαμε δεν εξέφρασε φόβους ανάλογους με αυτούς του πρώην υπουργού Υγείας: «Μπορεί ο Γεωργιάδης να έχει ως ένα βαθμό δίκιο, γιατί ο ΣΥΡΙΖΑ έχει πει, μεταξύ άλλων, και κάποιες... χοντράδες και γιατί επίσης δεν έχει ξεκαθαρίσει πλήρως τις θέσεις του, ωστόσο όλοι ξέρουμε στην Ελλάδα πώς δουλεύουν τα κόμματα. Προεκλογικά, σηκώνουν τον πήχη στα ύψη και στην περίπτωση που εκλεγούν, απλώς τον περνάνε από κάτω».

Με άλλα λόγια, η πλειονότητα των επιχειρηματιών πιστεύει πως σε περίπτωση που μια κυβέρνηση Τσίπρα αναλάβει τη διακυβέρνηση της χώρας, θα βάλει νερό στο κρασί της και θα λειτουργήσει και αυτή με ρεαλισμό, κάτω από τους πολλούς περιορισμούς που θέτει το διεθνές οικονομικό και πολιτικό περιβάλλον.

Παρ' όλα αυτά, κανείς επιχειρηματίας ή επενδυτής δεν υποστηρίζει πως δεν υπάρχει κανένας κίνδυνος, αλλά αντίθετα επισημαίνουν μια σειρά διαφορετικών κινδύνων, ανάλογα με την ελληνική κυβερνητική σύνθεση και τα μέχρι τώρα δεδομένα.

Οι αβεβαιότητες της κυβέρνησης

- Δεν είναι βέβαιο πως οι Ευρωπαίοι θα ολοκληρώσουν τις διαπραγματεύσεις και θα καταλήξουν σε συμφωνία πριν ξεκαθαρίσει το ζήτημα της πολιτικής ομαλότητας στην Ελλάδα.

- Η παρούσα κυβέρνηση δεν αναμένεται να έχει ισχυρή πολιτική δύναμη την ώρα που θα αρχίσει τις διαπραγματεύσεις για το χρέος με τους Ευρωπαίους, είτε αυτές ξεκινήσουν πριν από τη διεξαγωγή της προεδρικής εκλογής στην Ελλάδα είτε ακολουθήσουν. Ακόμη και στην περίπτωση που καταφέρει να συνάψει μία ικανοποιητική συμφωνία με τους Ευρωπαίους για την αναδιάρθρωση του δημόσιου χρέους, δεν είναι βέβαιο πως θα κερδίσει τις επόμενες εκλογές, καθώς η ανάπτυξη της οικονομίας υλοποιείται με πολύ αργούς ρυθμούς και δεν έχει καταφέρει να γίνει αισθητή από το μέσο νοικοκυριό, το οποίο συνεχίζει να πλήττεται από την κρίση, από την υψηλότατη ανεργία και τη βαρύτατη φορολογία.

- Η ελληνική πλευρά, δεν ζητάει λίγα πράγματα. Πρώτον, έχει αναφέρει πολλές φορές και έχει πείσει την κοινή γνώμη πως μια γενναιότατη χρονική επιμήκυνση (50 ή και 70 χρόνια...) είναι εφικτή, κάτι που δεν είναι καθόλου βέβαιο ότι τελικά θα προκύψει. Δεύτερον, ζητάμε συνέχιση της χαμηλότοκης και άνετης χρηματοδότησης των ελληνικών τραπεζών από την ΕΚΤ, χωρίς όμως να είμαστε σε καθεστώς μνημονίου, πράγμα που είναι αμφίβολο αν θα το δεχτεί η πλευρά της Ευρωπαϊκής Κεντρικής Τράπεζας. Τρίτον, έχουμε θεωρήσει ως δεδομένο πως θα πετύχουμε την έξοδο από το μνημόνιο και την απεμπλοκή του ΔΝΤ αντλώντας μεγάλα ποσά από τις διεθνείς αγορές.

Προϋπόθεση όλων αυτών είναι να συνεχιστούν τους επόμενους μήνες οι θετικές ειδήσεις στα δημοσιονομικά, στο ισοζύγιο εξωτερικών πληρωμών και φυσικά στο μέτωπο του ΑΕΠ, με αξιοσημείωτη ανάπτυξη το δεύτερο μισό του 2014.

Οι αβεβαιότητες του ΣΥΡΙΖΑ

- Είναι αμφίβολο αν από τις επόμενες εκλογές, όποτε και αν γίνουν, προκύψει αυτοδύναμο κυβερνητικό σχήμα και μάλιστα με ισχυρή και «δεμένη» κοινοβουλευτική πλειοψηφία.

- Διερωτάται κάποιος γιατί οι Ευρωπαίοι να δεχτούν τους «σκληρούς όρους» του ΣΥΡΙΖΑ σε λίγους μήνες και όχι τους «χαλαρότερους» της Νέας Δημοκρατίας και του ΠΑΣΟΚ, και μάλιστα από τώρα, για να κερδίσουν χρόνο και να... ησυχάσουν.

- Η αξιωματική αντιπολίτευση δεν έχει ξεκαθαρίσει ποιο θα είναι το «σχέδιο Β» που θα ακολουθήσει σε περίπτωση που δεν καταλήξει σε συμφωνία με τα κράτη-δανειστές. Επίσης, δεν είναι γνωστές οι αντοχές που θα επιδείξει μια μελλοντική κυβερνητική πλειοψηφία, σε περίπτωση που ο κ. Τσίπρας αναγκαστεί να συμβιβαστεί σε μια συμφωνία «επιπέδου Σαμαρά» -ή και χαμηλότερου επιπέδου- με τους Ευρωπαίους.

- Πολιτικοί κύκλοι υποστηρίζουν πως είναι λάθος οι διάφορες φωνές που ακούγονται εναντίον ορισμένων επιλογών της Γερμανίας, να αθροίζονται και να θεωρούνται υποστηρικτικό πλαίσιο των προτάσεων του ΣΥΡΙΖΑ. Για παράδειγμα, μπορεί στην Ευρωπαϊκή Κεντρική Τράπεζα να μιλούν για την ανάγκη νομισματικής χαλάρωσης, όμως από την άλλη πλευρά η ΕΚΤ πιέζει την Ελλάδα να προχωρήσει άμεσα σε γενναίες μεταρρυθμίσεις και σε μαζικές ιδιωτικοποιήσεις.

Επίσης, όσο κι αν ο Ιταλός πρωθυπουργός, Ματέο Ρέντσι, προβάλλει ενστάσεις, αυτές δεν αφορούν στο περιεχόμενο όσων πρέπει να κάνει (διαρθρωτικές αλλαγές, ιδιωτικοποιήσεις), αλλά κυρίως στον χρονικό ορίζοντα που θα απαιτηθεί. Με άλλα λόγια, δεν φαίνεται να υπάρχει στην Ευρώπη ένα «κοινό μέτωπο στον Νότο» που θα συνταχθεί και θα αντιπαλέψει ενεργά τη γερμανική πολιτική, συντασσόμενο παράλληλα και με τα αιτήματα του ΣΥΡΙΖΑ.

Τα θετικά στοιχεία

Πέρα όμως από τις υπάρχουσες αβεβαιότητες, δεν θα πρέπει να ξεχνάμε πως υπάρχει και μια σειρά θετικών ειδήσεων, εξελίξεων και προβλέψεων που αφορά τόσο την ελληνική οικονομία όσο και το Χ.Α.

- Ήδη από το γ' τρίμηνο του 2014 η οικονομία εμφανίζει ταυτόχρονα ανοδικό ΑΕΠ, θετικό ισοζύγιο τρεχουσών συναλλαγών και πρωτογενές πλεόνασμα ανώτερο του στόχου.

- Βασικές συνιστώσες της ανόδου του ΑΕΠ (τουρισμός και απορρόφηση κονδυλίων ΕΣΠΑ) αναμένεται να εξελιχθούν ακόμη καλύτερα μέσα στο 2015.

- Το ΑΕΠ της ευρωζώνης εκτιμάται πως θα αυξηθεί κατά 1% φέτος και κατά 1,5% το 2015. Αυτό, σε συνδυασμό με τις προβλέψεις για νέα υποχώρηση του ευρώ έναντι του αμερικανικού νομίσματος, είναι αρκετά πιθανόν να επηρεάσει θετικά τις ελληνικές εξαγωγές.

- Κάτω από προϋποθέσεις θα μπορούσε, ως ένα βαθμό, να βελτιωθεί μέσα στο 2015 η ρευστότητα στην πραγματική οικονομία και να υποχωρήσουν ελαφρά τα επιτόκια χορηγήσεων.

- Το πολιτικό ξεκαθάρισμα του τοπίου, σε συνδυασμό με την ψήφιση του νόμου για τα κόκκινα επιχειρηματικά δάνεια, είναι σε θέση να σηματοδοτήσει μεγάλη εισροή επενδυτικών κεφαλαίων, η οποία με τον έναν ή τον άλλον τρόπο, θα διοχετευθεί στην πραγματική οικονομία.

- Οι ελληνικές τράπεζες αναμένεται να περάσουν τα υλοποιούμενα stress tests, χωρίς την ανάγκη να αντλήσουν μεγάλα κεφαλαιακά ποσά.

Η εικόνα σε μετοχές, ομόλογα και GDP warrant

Οι ξένοι επενδυτές δεν έχουν αλλάξει τη στρατηγική τους και εξακολουθούν να προσεγγίζουν τις ελληνικές μετοχές με θετική διάθεση, εντούτοις παρακολουθούν πιο στενά τις πολιτικές εξελίξεις στη χώρα.

Οι ξένοι επενδυτές δεν έχουν αλλάξει τη στρατηγική τους και εξακολουθούν να προσεγγίζουν τις ελληνικές μετοχές με θετική διάθεση, εντούτοις παρακολουθούν πιο στενά τις πολιτικές εξελίξεις στη χώρα.

Από την άλλη, ωστόσο, τα ξένα θεσμικά χαρτοφυλάκια δεν έχουν βγάλει συστηματικές αγορές παρά τα βελτιωμένα «σημεία εισόδου» που έχουν διαμορφωθεί.

Μάλιστα, κάποια hedge fund με θέσεις σε ελληνικές μετοχές προχώρησαν σε μείωση ή και μηδενισμό θέσεων με αφορμή τα πρόσφατα rebalancing σε δείκτες και αγορά, προτιμώντας να μην έχουν θέση στην αγορά.

Οι τιμές των μετοχών φαίνεται ωστόσο να έχουν επηρεαστεί περισσότερο από τις εξελίξεις με τα πανευρωπαϊκά stress tests των τραπεζών και λιγότερο από την αύξηση ή μη του εγχώριου πολιτικού κινδύνου.

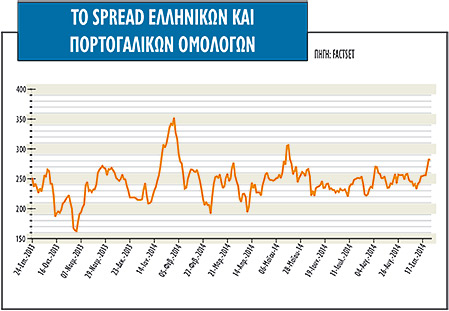

Η αγορά των ομολόγων, σε όλο αυτό το νεκρό διάστημα της αγοράς μετοχών, διατηρούσε τη θετική πορεία της, με την απόδοση του 10ετούς ελληνικού ομολόγου να μην ξεπερνά σε καμία περίπτωση το 5,7% και το spread με το αντίστοιχο πορτογαλικό ομόλογο να έχει ισορροπήσει στις 240 μονάδες βάσης.

Η αγορά των ομολόγων, σε όλο αυτό το νεκρό διάστημα της αγοράς μετοχών, διατηρούσε τη θετική πορεία της, με την απόδοση του 10ετούς ελληνικού ομολόγου να μην ξεπερνά σε καμία περίπτωση το 5,7% και το spread με το αντίστοιχο πορτογαλικό ομόλογο να έχει ισορροπήσει στις 240 μονάδες βάσης.

Ωστόσο, μετά το ραντεβού Μέρκελ -Σαμαρά η εικόνα άλλαξε με το επιτόκιο του 10ετούς να ξεπερνάει το φράγμα του 6% στις 23/9 και το spread με το γερμανικό bund να ανέρχεται από τις 450 στις 500 μονάδες βάσης εντός μίας ημέρας.

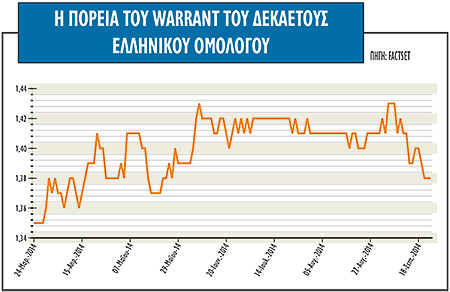

Μεγάλο ενδιαφέρον παρουσιάζει όλο αυτό το χρονικό διάστημα το GDP warrant, προϊόν το οποίο ίσως αποτελεί το καλύτερο μέτρο για την πολιτική και οικονομική αβεβαιότητα στη χώρα.

Πρόκειται για τις γνωστές ρήτρες ανάπτυξης, οι οποίες προσφέρουν επιπλέον απόδοση υπό την προϋπόθεση ότι το ΑΕΠ της χώρας θα αυξηθεί πάνω από ένα συγκεκριμένο όριο.

Πρόκειται για τις γνωστές ρήτρες ανάπτυξης, οι οποίες προσφέρουν επιπλέον απόδοση υπό την προϋπόθεση ότι το ΑΕΠ της χώρας θα αυξηθεί πάνω από ένα συγκεκριμένο όριο.

Οι αποδόσεις των warrants στον μήνα είναι -3% και στο τρίμηνο -5%, στο εξάμηνο +2% και στο έτος ξεπερνούν το 20%, ενώ οι συναλλαγές σ' αυτά έχουν πυκνώσει τις τελευταίες ημέρες.

Η πορεία της τιμής του GDP warrant, ενώ όλο το προηγούμενο διάστημα ήταν σταθερά ανοδική και ανεπηρέαστη, τις τελευταίες ημέρες έχει αλλάξει ρότα. Αν δεν επανέλθει στη προγενέστερη εικόνα, τότε οι μακροπρόθεμοι θεσμικοί επενδυτές των ελληνικών ομολόγων μπορεί να αρχίσουν και αυτοί να αλλάζουν την τακτική τους.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία