Mε μια λύση του γόρδιου δεσμού της πολιτικής αβεβαιότητας προσδοκά η χρηματιστηριακή αγορά, για να ενσωματώσει τα θετικά στοιχεία των τελευταίων μηνών και να αρχίσει να ανεβαίνει.

Ωστόσο, το θέμα δεν είναι καθόλου απλό και ο συντελεστής δυσκολίας παραμένει μεγάλος. Επίσης, όλοι αντιλαμβάνονται ότι όσο κι αν είναι πιθανό να προκηρυχθούν έκτακτες εκλογές μέσα στο φθινόπωρο, πολύ πιθανότερο είναι να συνεχιστεί μια παρατεταμένη περίοδος πολιτικής αβεβαιότητας που δεν θα κλείσει πριν από τις αρχές του 2015 ή ενδεχομένως και αρκετά αργότερα...

Ζητούμενο μεταξύ άλλων είναι και ο τρόπος αντίδρασης των επενδυτών απέναντι σ' αυτή την κατάσταση, με τον Γενικό Δείκτη να βρίσκεται αρκετά κοντά σε ενδιαφέροντα τεχνικά σήματα.

Δεν είναι η πρώτη φορά που το Euro2day.gr αναφέρεται στα θετικά στοιχεία του τελευταίου δεκαμήνου, που, αν και αυξάνονται σε αριθμό σταδιακά, δεν είναι τελικά σε θέση να ανεβάσουν την τιμή του Γενικού Δείκτη στο Χ.Α.:

- Η πορεία του ΑΕΠ και του εξωτερικού ισοζυγίου πληρωμών είναι καλύτερη των αρχικών προβλέψεων, ενώ ο προϋπολογισμός εξελίσσεται ομαλά, σημειώνοντας στο οκτάμηνο διπλάσιο πρωτογενές πλεόνασμα σε σύγκριση με τον στόχο.

- Η πορεία του ΑΕΠ και του εξωτερικού ισοζυγίου πληρωμών είναι καλύτερη των αρχικών προβλέψεων, ενώ ο προϋπολογισμός εξελίσσεται ομαλά, σημειώνοντας στο οκτάμηνο διπλάσιο πρωτογενές πλεόνασμα σε σύγκριση με τον στόχο.

- Οι εισηγμένες εταιρείες βελτιώνουν ως ένα βαθμό τα οικονομικά τους αποτελέσματα.

- Οι τρεις μεγάλοι οίκοι αξιολόγησης αναβάθμισαν την ελληνική οικονομία.

- Η Ευρωπαϊκή Κεντρική Τράπεζα αλλάζει σταδιακά την πολιτική της, με πολλούς παράγοντες της αγοράς να θεωρούν πιθανότερο σενάριο την απευθείας αγορά κρατικών ομολόγων από την ΕΚΤ μέσα στο 2015.

- Όσο περνάει ο καιρός, τόσο περισσότερο αυξάνονται οι ενδείξεις ότι τα όποια κεφάλαια ενδεχομένως χρειαστούν οι ελληνικές τράπεζες από τα υλοποιούμενα ευρωπαϊκά stress tests θα είναι περιορισμένα και η κατάσταση σαφώς διαχειρίσιμη.

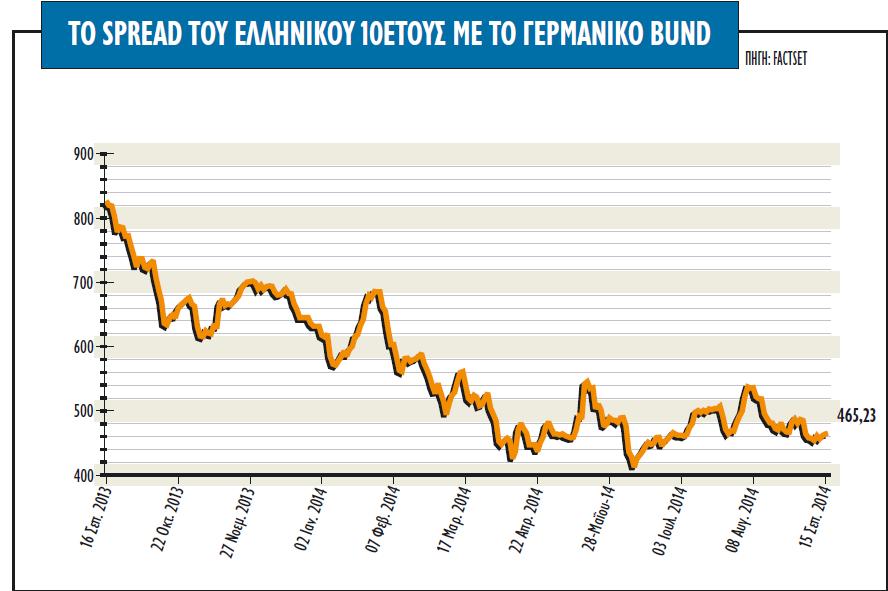

Το γιατί η χρηματιστηριακή αγορά δεν ανταποκρίνεται σε όλες τις προαναφερθείσες εξελίξεις, είναι σαφές: ναι μεν όλα αυτά είναι θετικά και ευπρόσδεκτα, αλλά η μητέρα των μαχών θα δοθεί στην επαναδιαπραγμάτευση του δημόσιου χρέους με τους Ευρωπαίους εταίρους-δανειστές. Μόνο με αυτόν τον τρόπο, η Ελλάδα μπορεί να μειώσει δραστικά τις ετήσιες τοκοχρεολυτικές της δόσεις που καταβάλλει (κατά 2-3 δισ. ευρώ το χρόνο) και μόνο έτσι μπορεί να εισέλθει η πραγματική οικονομία σε ουσιαστικό ρυθμό ανάπτυξης.

Ωστόσο, υπάρχουν σαφείς δυσκολίες -πολιτικού, αλλά και οικονομικού επιπέδου- που θέτουν πολύ σημαντικά εμπόδια στη συγκεκριμένη διαδικασία. Η ελληνική λοιπόν πλευρά θα ήθελε να πετύχει από τους Ευρωπαίους:

1. Να παραβλέψουν τις όποιες κυβερνητικές ανακολουθίες στην τήρηση των δεσμεύσεων που έχουμε αναλάβει.

2. Να συναινέσουν σε ένα τρόπο κάλυψης του όποιου χρηματοδοτικού κενού, χωρίς η χώρα να υπογράψει ένα νέο μνημόνιο.

3. Να βρεθεί ένας τρόπος, έτσι ώστε -αν και εκτός μνημονίου- οι ελληνικές τράπεζες να συνεχίσουν να δανείζονται «φθηνά» από την ΕΚΤ.

4. Να επιτύχουν μεγάλη επιμήκυνση διάρκειας και νέο ψαλίδισμα επιτοκίων.

5. Έναντι όλων αυτών, εμείς να μη δεσμευθούμε να λάβουμε κανένα νέο δημοσιονομικό μέτρο που θα αφορά σε μισθούς, συντάξεις, εργασιακά και μια σειρά από άλλα θέματα.

Και γιατί να τα δεχτούν όλα αυτά οι Ευρωπαίοι; Γιατί σύμφωνα με τον ελληνική κυβέρνηση, αν δεν τα δεχτούν όλα αυτά, τότε ο επόμενος συνομιλητής τους θα είναι ο «σκληρότερος και μη συνεννοήσιμος» κ. Τσίπρας.

Επιχειρήματα και διλήμματα

Το όπλο της ελληνικής πλευράς είναι ότι εδώ και τρία χρόνια η Ελλάδα κατατάσσεται στην πρώτη θέση στον κόσμο σε ό,τι αφορά την προώθηση των μεταρρυθμίσεων και πως, τόσο πέρυσι όσο και φέτος, η πορεία της οικονομίας (ΑΕΠ) και των δημοσιονομικών στόχων (πρωτογενές πλεόνασμα) εξελίσσεται καλύτερα από τους αρχικούς στόχους. Σε συνδυασμό με την πρόοδο στα δημοσιονομικά, αποτελούν τα βασικά όπλα Σαμαρά στην πολιτική διαπραγμάτευση που επιχειρεί, αρχής γενομένης από το ραντεβού με τη Μέρκελ την Τρίτη στο Βερολίνο.

Μέσα σ' αυτό το περιβάλλον η κυβέρνηση θα ήθελε μια πολιτική συμφωνία όσο το δυνατόν γρηγορότερα με τους Ευρωπαίους δανειστές έτσι ώστε να αλλάξει το κλίμα, να εκλεγεί Πρόεδρος της Δημοκρατίας από την παρούσα Βουλή και να συνεχίσει απρόσκοπτα τη θητεία της.

Το ερώτημα όμως που παραμένει είναι βασικό: πόσο εύκολα οι Ευρωπαίοι θα δεσμευτούν για χρονικό διάστημα δεκαετιών, με την ελπίδα ότι η ελληνική κυβέρνηση θα συνεχίσει τη θητεία της για μόλις ένα χρόνο ακόμη ή διαφορετικά με τον φόβο ότι θα μπορεί να ανατραπεί μέσα σε λίγους μήνες ή μέσα σε λίγες ημέρες;

Το ερώτημα όμως που παραμένει είναι βασικό: πόσο εύκολα οι Ευρωπαίοι θα δεσμευτούν για χρονικό διάστημα δεκαετιών, με την ελπίδα ότι η ελληνική κυβέρνηση θα συνεχίσει τη θητεία της για μόλις ένα χρόνο ακόμη ή διαφορετικά με τον φόβο ότι θα μπορεί να ανατραπεί μέσα σε λίγους μήνες ή μέσα σε λίγες ημέρες;

Τα πράγματα θα εξελιχθούν ομαλά ή ίσως εναλλακτικά οι Ευρωπαίοι είτε θα περιμένουν για να συζητήσουν με μια ελληνική κυβέρνηση, η οποία θα διαθέτει νωπή λαϊκή εντολή, είτε θα ζητήσουν δεσμεύσεις και από τον ΣΥΡΙΖΑ, που δεν είναι καθόλου αυτονόητο ότι θα λάβουν.

Το όλο πρόβλημα περιπλέκεται ακόμη περισσότερο καθώς το κλίμα της πολιτικής αβεβαιότητας που έχει ήδη δημιουργηθεί, έχει σταματήσει τη ροή των επενδύσεων από το εξωτερικό μετά τα αποτελέσματα των ευρωεκλογών του Μαΐου (για αγορά μετοχών και εταιρικών ομολόγων ξεπέρασε το πρώτο φετινό εξάμηνο τα 15 δισ. ευρώ) και δεν είναι τυχαίο πως κύκλοι προσκείμενοι στην κυβέρνηση ζητούν την επίσπευση των διαδικασιών για εκλογή Προέδρου της Δημοκρατίας, ώστε ό,τι είναι να γίνει, να γίνει μια ώρα αρχύτερα και να μη βιώσει η χώρα παρατεταμένη πολιτική αβεβαιότητα.

Και βέβαια, κάποιοι ενδεχομένως να πάνε και... πιο μακριά την όλη συζήτηση: Η παρατεταμένη πολιτική αβεβαιότητα είναι σε θέση να ανατρέψει μια πορεία δημοσιονομικής σταθεροποίησης και οικονομικής ανάκαμψης που τείνει να δημιουργηθεί; Θα ωφελήσει τελικά η διεξαγωγή εκλογών τη χώρα και πόσο θα βοηθούσε ή θα ζημίωνε την κατάσταση πιθανή διακυβέρνηση της χώρας από τον κ. Τσίπρα;

Τι λένε επιχειρηματίες- χρηματιστές

Στο πολιτικό ρίσκο της χώρας, άλλωστε, έχουν αναφερθεί και αρκετοί επιχειρηματίες. Για παράδειγμα, το επισήμανε ο κ. Ευάγγελος Μυτιληναίος μιλώντας μέσα στον Σεπτέμβριο σε μέλη της Ένωσης Θεσμικών Επενδυτών.

Στα τέλη του περασμένου Ιουνίου, ο πρόεδρος της Byte Computers, Σπύρος Βυζάντιος, θεώρησε προϋπόθεση την πολιτική σταθερότητα για να μπορέσει να επιταχυνθεί η προκήρυξη και η ανάθεση έργων πληροφορικής του δημοσίου, που χρηματοδοτούνται από το ΕΣΠΑ. Μόλις αυτή την εβδομάδα, σε συνέντευξή του στο euro2day.gr, ο πρόεδρος του Συνδέσμου Ελλήνων Βιομηχάνων Κλωστοϋφαντουργών, Ελευθέριος Κούρταλης, αφού εξέφρασε την έντονη δυσπιστία του για το πόσο θα βελτιωθεί η όλη κατάσταση σε ό,τι αφορά την παραγωγή και τη ρευστότητα, συμπεριέλαβε και το ζήτημα του πολιτικού ρίσκου στα προβλήματα, επισημαίνοντας πως «το ζητούμενο είναι να ξεκαθαρίσει η κατάσταση».

Όσο για τον πρόεδρο του ΣΜΕΧΑ, Αλέξανδρο Μωραϊτάκη, απαντώντας σε σχετική ερώτηση του euro2day.gr, υποστηρίζει πως οι επενδυτές του εξωτερικού εξακολουθούν να δείχνουν ενδιαφέρον για την Ελλάδα, ωστόσο περιμένουν τις πολιτικές εξελίξεις για να λάβουν τις τελικές τους αποφάσεις. Τα σημεία που τους ενδιαφέρουν είναι κυρίως το αν θα καταφέρει η παρούσα κυβέρνηση να συνεχίσει τη θητεία της και αν θα εξακολουθήσει να εντάσσεται στο όλο ελληνικό πρόγραμμα το ΔΝΤ. Οι ξένοι δεν είναι σίγουρο ότι θα τοποθετηθούν στην Ελλάδα, ανεξαρτήτως κυβέρνησης. Σε περίπτωση ανάληψης της πρωθυπουργίας από τον κ. Τσίπρα, θα εκτιμήσουν τα έως τότε δεδομένα και θα αποφασίσουν.

Το χρηματιστήριο περιμένει... παρκαρισμένο

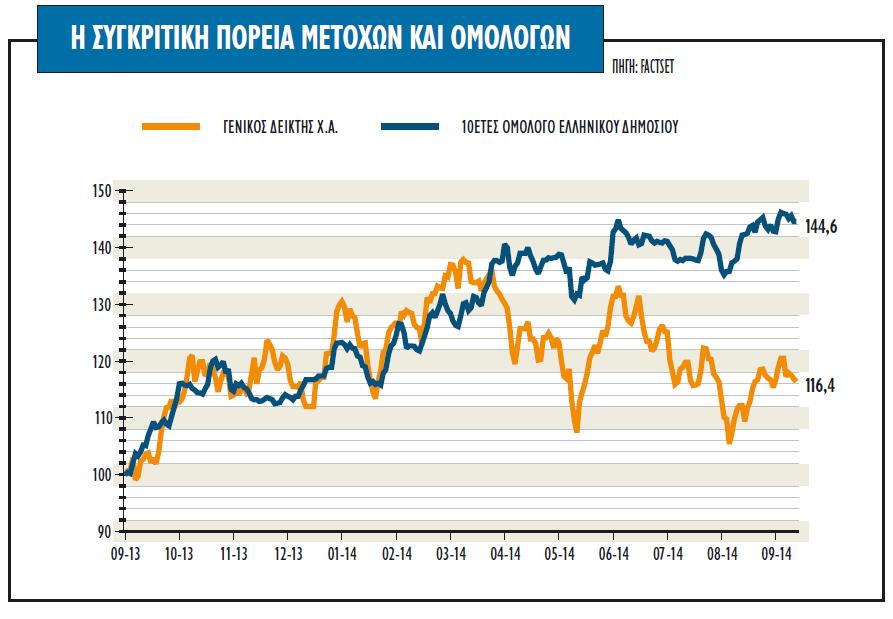

Σε κρίσιμο σταυροδρόμι οι τιμές των μετοχών στο Χρηματιστήριο της Αθήνας, με το ανησυχητικό στοιχείο να είναι η έλλειψη εμφανούς καταλύτη που θα έδινε το έναυσμα και το στίγμα για θετικότερο κλίμα και θα «έφτιαχνε» την ψυχολογία στην αγορά, παρά τη θετική αντίδραση την Παρασκευή.

Η αναβάθμιση της αξιολόγησης της χώρας σε Β από Β- από τον οίκο αξιολόγησης Standard & Poor's και η ανακατάταξή της στις αναδυόμενες από τις ανεπτυγμένες αγορές από μια άλλη εταιρεία του ομίλου McGraw Hill Financial, την S&P Global BMI, με έναρξη από τις 22 Σεπτεμβρίου, βάρυνε την εικόνα.

Παράλληλα, το roadshow στο Λονδίνο μπορεί να συγκέντρωσε ρεκόρ προγραμματισμένων συναντήσεων, ωστόσο, όπως και τις προηγούμενες φορές, δεν μπορεί να αποτελέσει τον καταλύτη που θα ανατρέψει την κατάσταση στην αγορά.

Παράλληλα, το roadshow στο Λονδίνο μπορεί να συγκέντρωσε ρεκόρ προγραμματισμένων συναντήσεων, ωστόσο, όπως και τις προηγούμενες φορές, δεν μπορεί να αποτελέσει τον καταλύτη που θα ανατρέψει την κατάσταση στην αγορά.

Οι βασικές προκλήσεις που αντιμετωπίζει το ελληνικό χρηματιστήριο στο επόμενο εξάμηνο παραμένουν αναλλοίωτες και δεν είναι άλλες από τα επικείμενα stress tests των τραπεζών, την αναδιάρθρωση του δημόσιου χρέους (με τις διαπραγματεύσεις να αναμένεται να ξεκινήσουν στους επόμενους μήνες) και τις πολιτικές εξελίξεις με επίκεντρο την προεδρική εκλογή.

Η πολιτική αβεβαιότητα, η οποία δημιουργήθηκε μετά τις ευρωεκλογές, όχι μόνο δεν μειώνεται, αλλά ενισχύεται, αφού τελικά η προεδρική εκλογή και οι 180 ψήφοι φαίνονται δύσκολο εγχείρημα για την κυβέρνηση, τουλάχιστον με τις συνθήκες που φαίνεται να επικρατούν στο εγχώριο πολιτικό σκηνικό.

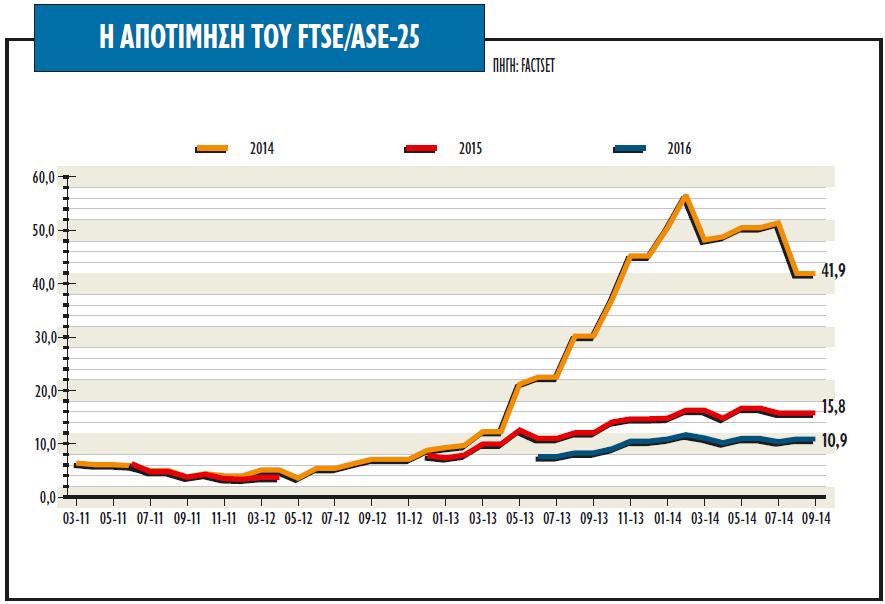

Πριν ωστόσο από τα τεχνικά δεδομένα και χαρακτηριστικά, υπάρχουν και επιπρόσθετα «καύσιμα» στη βραχυχρόνια υστέρηση των ελληνικών δεικτών και μετοχών. Το πολυαναμενόμενο δεύτερο εξάμηνο, χρονικό διάστημα στο οποίο θα ξεκινούσε η ελληνική αντεπίθεση σε μια σειρά από ανοιχτά μέτωπα, δεν φαίνεται να επιβεβαιώνεται. Το χαρτί των αποκρατικοποιήσεων δείχνει ότι δεν μπορεί να παίξει τον καθοριστικό ρόλο στο «κάτι παραπάνω» και ειδικά για τους ξένους επενδυτές.

Ο τραπεζικός δείκτης, παρά τα επιμέρους πυροτεχνήματά του, δεν έχει τη δύναμη να ηγηθεί στην άνοδο της αγοράς, δημιουργώντας μάλιστα πίεση και στα μη τραπεζικά χαρτιά. Οι αυξημένες σταθμίσεις των Alpha Bank, Πειραιώς, ΕΤΕ και Eurobank στον δείκτη MSCI Greece, αλλά και στον δείκτη FTSE/ASE Large Cap επηρεάζουν αλυσιδωτά όλες τις δεικτοβαρείς μετοχές.

Παρ' όλα αυτά, η πολύ μικρή θέση των ξένων χαρτοφυλακίων στην αγορά μας (η Ελλάδα είναι η πιο υποεπενδεδυμένη χώρα από τις 21 που συμμετέχουν στο δείκτη MSCI Emerging Markets σύμφωνα με τα στοιχεία της EPFR) είναι ο πρώτος κρίσιμος καταλύτης για τη μεσοπρόθεσμη πορεία της αγοράς.

Με τόσο μικρή έκθεση, το downside risk στην αγορά εκ των πραγμάτων δεν μπορεί να συγκριθεί με το upside risk, ενώ αν οι ξένοι αρχίσουν να μεταστρέφουν σε θετικότερη βραχυπρόθεσμη προσέγγισή τους και το πολιτικό σκηνικό επιστρέψει σε πιο ομαλές συνθήκες, τότε η αγορά μπορεί να περιμένει πολύ περισσότερα.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία