Θυμάστε τις εποχές όπου η εφορία αναγνώριζε έκπτωση του 100% των τόκων στεγαστικών δανείων, αφαιρώντας τους μάλιστα από το εισόδημα; Χρυσές εποχές... Σταδιακά όμως, με ιδιαίτερη έμφαση την τελευταία πενταετία, οι φοροαπαλλαγές αρχικά ψαλιδίστηκαν και στη συνέχεια σχεδόν εξαφανίστηκαν. Αν ήταν αποκλειστικά στο χέρι της τρόικας δεν θα είχε μείνει ούτε μία.Αυτές που έχουν διασωθεί μετριούνται στα δάχτυλα του ενός χεριού και οδηγούν σε μείωση φόρου -σε ορισμένες περιπτώσεις υπό αυστηρές προϋποθέσεις, όπως για παράδειγμα στις ιατρικές δαπάνες- κατά 10%.

Τόκοι στεγαστικών δανείων, ενοίκια κύριας κατοικίας και παιδιών που σπουδάζουν, δίδακτρα φροντιστηρίων, ασφάλιστρα ζωής και δαπάνες για ανανεώσιμες πηγές ενέργειας δεν δίνουν από φέτος ούτε 1 ευρώ μείωση φόρου καθώς καταργήθηκαν.

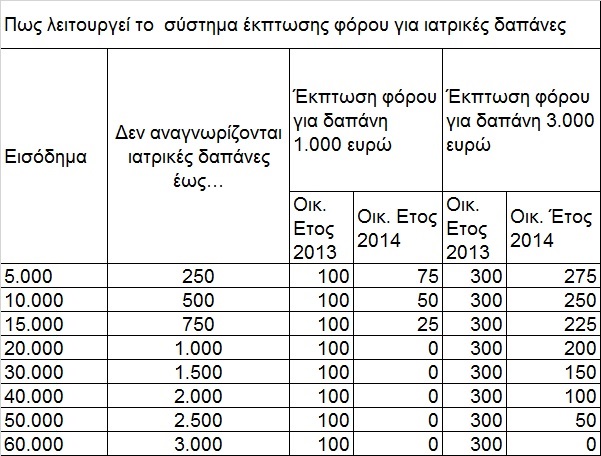

Εξακολουθούν να εκπίπτουν κατά ποσοστό 10% από τον φόρο εισοδήματος μόνο οι δαπάνες για νοσήλια, ιατρικές επισκέψεις και εξετάσεις κι αυτές μόνο κατά το μέρος που δεν καλύπτονται από ασφαλιστικά ταμεία ή ασφαλιστικές εταιρείες και μόνο εφόσον υπερβαίνουν το 5% του φορολογούμενου εισοδήματος.

Επίσης, εκπίπτουν κατά 10% από τον φόρο οι δαπάνες για δωρεές, χορηγίες και διατροφή προς την πρώην ή τον πρώην σύζυγο.

Αφορούν δε μόνο τους μισθωτούς και τους συνταξιούχους, αγρότες και όσους αμείβονται με μπλοκάκι, δηλαδή όσους φορολογούνται με βάση την κλίμακα των μισθωτών. Αποτυπώνονται στον πίνακα 7 της φορολογικής δήλωσης του 2014 (Εντυπο Ε1).

Τι μετράει

1. Διατροφή μεταξύ συζύγων (κωδ. 089-090). Το ποσό της διατροφής που επιδικάστηκε και καταβάλλεται από τον έναν σύζυγο στον άλλο, του οποίου αποτελεί φορολογητέο εισόδημα, εκπίπτει 10% από τον φόρο. Το ποσό της μείωσης του φόρου δεν μπορεί να υπερβεί τα 1.500 ευρώ.

2. Δωρεές χρηματικών ποσών (κωδ. 059-060). Έκπτωση φόρου 10% για χρηματικά ποσά άνω των 100 ευρώ που καταβάλλονται από τον φορολογούμενο λόγω δωρεάς προς φορείς της γενικής κυβέρνησης, κοινωφελή ιδρύματα, σωματεία μη κερδοσκοπικού χαρακτήρα κ.λπ.

3. Δωρεές ιατρικών μηχανημάτων σε νοσοκομεία κτλ (κωδ. 057-058). Έκπτωση φόρου 10% της αξίας των ιατρικών μηχανημάτων και των ασθενοφόρων αυτοκινήτων, που μεταβιβάζονται λόγω δωρεάς στα κρατικά και στα δημοτικά νοσηλευτικά ιδρύματα και στα νοσοκομεία που αποτελούν νομικά πρόσωπα ιδιωτικού δικαίου και επιχορηγούνται από τον κρατικό προϋπολογισμό.

4. Έξοδα ιατρικής, νοσοκομειακής και φαρμακευτικής περίθαλψης (κωδ. 051-052): Έκπτωση φόρου 10% των εξόδων κατά το μέρος που δεν καλύπτονται από ασφαλιστικά ταμεία ή και από ασφαλιστικές εταιρείες και υπερβαίνουν το 5% του φορολογούμενου εισοδήματος.

Το ποσό της μείωσης δεν μπορεί να υπερβεί τις 3.000 ευρώ. Ως έξοδα ιατρικής και νοσοκομειακής περίθαλψης θεωρούνται:

- Οι αμοιβές που καταβάλλονται σε ιατρούς και ιατρικά κέντρα, όλων των ειδικοτήτων για ιατρικές επισκέψεις και εξετάσεις, καθώς και οι αμοιβές που καταβάλλονται σε οδοντιάτρους, ορθοδοντικούς, γναθοχειρουργούς για οδοντοθεραπεία, οδοντοπροσθετική και γναθοχειρουργική.

- Τα έξοδα νοσηλείας που καταβάλλονται σε νοσηλευτικά ιδρύματα ή ιδιωτικές κλινικές, καθώς και οι δαπάνες που καταβάλλονται για διαρκή κάλυψη ιατρικών αναγκών.

- Τα έξοδα για φαρμακευτική περίθαλψη γενικά.

- Οι αμοιβές που καταβάλλονται σε νοσοκόμο για την παροχή υπηρεσιών σε ασθενή κατά τη νοσηλεία του σε νοσοκομείο ή κλινική ή στο σπίτι.

- Η δαπάνη για την αντικατάσταση μελών του σώματος με τεχνητά μέλη καθώς και η τοποθέτηση οργάνων στο σώμα του ασθενούς.

- Τα έξοδα νοσοκομειακής περίθαλψης των τέκνων με ειδικές ανάγκες που παρουσιάζουν αναπηρία σε ποσοστό 40% και άνω με βάση τη γνωμάτευση των οικείων υγειονομικών επιτροπών του Κέντρου Πιστοποίησης Αναπηρίας (ΚΕ.Π.Α), εφόσον το ετήσιο φορολογούμενο και απαλλασσόμενο εισόδημά τους δεν υπερβαίνει το ποσό των 6.000 ευρώ, καθώς και η δαπάνη τους για δίδακτρα ή τροφεία που καταβάλλονται γι' αυτά τα τέκνα σε ειδικές για την πάθησή τους σχολές ή θεραπευτήρια.

- Ποσό ίσο με το 50% της δαπάνης που καταβάλλεται σε επιχειρήσεις περίθαλψης ηλικιωμένων, οι οποίες λειτουργούν νόμιμα καθώς και οι δαπάνες για έξοδα ιατρικής και νοσοκομειακής περίθαλψης των προσώπων που συνοικούν με τον φορολογούμενο και παρουσιάζουν αναπηρία 67% και άνω και έχουν αποκτήσει ετήσιο εισόδημα πάνω από 6.000 ευρώ.

Στην περίπτωση αυτή, εκπίπτει το ποσό των εξόδων ιατρικής και νοσοκομειακής περίθαλψης που υπερβαίνει το συνολικό ετήσιο καθαρό πραγματικό, φορολογούμενο με τις γενικές διατάξεις ή με ειδικό τρόπο ή απαλλασσόμενο ή τεκμαρτό εισόδημα των προσώπων αυτών.

Οι προϋποθέσεις

Για να υπάρξει μείωση φόρου 10% για ιατρικές δαπάνες, η δαπάνη θα πρέπει να είναι μεγαλύτερη από το 5% του εισοδήματος. Για παράδειγμα σε φορολογούμενο με εισόδημα 10.000 ευρώ και ιατρικές δαπάνες 1.000 ευρώ, αφαιρούνται τα πρώτα 500 ευρώ (λόγω του ορίου 5%) και αναγνωρίζονται μόνο τα 500 ευρώ. Από αυτά, το κέρδος είναι μείωση φόρου κατά 50 ευρώ (500 ευρώ επί 10%).

Ζητείται και ΑΦΜ γιατρού

Κατά την ηλεκτρονική συμπλήρωση των ιατρικών εξόδων στους κωδικούς 051-052 κάνοντας κλικ στο κίτρινο πλαίσιο ανοίγει πίνακας με την ένδειξη «Ανάλυση κωδικών 051-052» στον οποίο θα πρέπει να επιλέξετε αν τα έξοδα αφορούν τον υπόχρεο ή τη σύζυγο. Στο ίδιο πίνακα για κάθε δαπάνη καταχωρίζεται ο ΑΦΜ του ιατρού ή του ασφαλιστικού φορέα και το ποσό που αναλογεί. Στην ένδειξη «Φαρμακευτική δαπάνη» συμπληρώνετε μόνο το ποσό.

Τι ισχύει με τις αποδείξεις

Αποδείξεις λιανικής πώλησης ή παροχής υπηρεσιών συνολικής αξίας ίσης με το 25% του ετησίου εισοδήματός τους πρέπει να εμφανίσουν όσοι θα φορολογηθούν φέτος με την κλίμακα των μισθωτών – συνταξιούχων για να εξασφαλίσουν την έκπτωση φόρου των 2.100 ευρώ. Αν το ποσό των προσκομιζόμενων αποδείξεων είναι μικρότερο από το ποσό που απαιτείται, επιβάλλεται φόρος με συντελεστή 22% επί της διαφοράς.

Η υποχρέωση συγκέντρωσης αποδείξεων αξίας μέχρι 25% του συνολικού εισοδήματος ισχύει για ετήσια ποσά εισοδήματος μέχρι 42.000 ευρώ. Για όσους έχουν εισοδήματα άνω των 42.000 ευρώ, θα πρέπει να εμφανίσουν αποδείξεις 10.500 ευρώ.

Προσοχή: Τα ποσά των αποδείξεων θα πρέπει να δηλωθούν με την εμπρόθεσμη φορολογική δήλωση. Αν ξεχάσετε να συμπληρώσετε τον κωδικό 049 δεν θα έχετε την έκπτωση φόρου.

* Δείτε οδηγίες για το πώς θα συμπληρώσετε τη φορολογική δήλωση εδώ και ποιες είναι οι «γκάφες» που δεν πρέπει να κάνετε εδώ. Οι απαντήσεις σε 58 ερωτήματα εδώ

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία