Οι ευρωπαϊκές τράπεζες πρέπει να δείξουν ότι μπορούν να επιβιώσουν σε συνθήκες ταυτόχρονης αναταραχής σε ομόλογα, ακίνητα και στις μετοχές στα σκληρότερα τεστ που έχουν γίνει ποτέ από τις αρμόδιες ρυθμιστικές αρχές, τα οποία έχουν στόχο να αποκαταστήσουν την εμπιστοσύνη σε έναν τομέα ο οποίος έπρεπε να διασωθεί με χρήματα φορολογουμένων, λόγω της οικονομικής κρίσης.

Η Ευρωπαϊκή Τραπεζική Αρχή (EBA) δημιούργησε διάφορα σενάρια τα οποία θα πρέπει να αντιμετωπίσουν 124 μεγάλες τράπεζες της Ευρώπης, σε μια προσπάθεια να ξεκαθαρίσει πλέον ότι τα πιστωτικά ιδρύματα μπορούν επιτέλους να γυρίσουν σελίδα και να δανείσουν περισσότερα στην οικονομία.

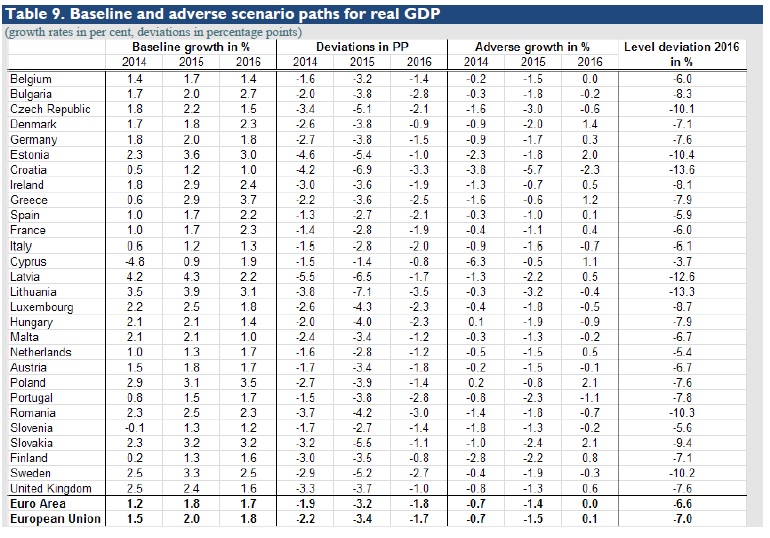

Σε μια τριετή περίοδο stress tests -δηλαδή έναν χρόνο περισσότερο σε σχέση με την προηγούμενη άσκηση- οι τράπεζες πρέπει τώρα να δείξουν ότι μπορούν να αντεπεξέλθουν σε αθροιστικές απώλειες 2,1% του ΑΕΠ, ποσοστό πολύ χειρότερο από το 0,4% της προηγούμενης άσκησης.

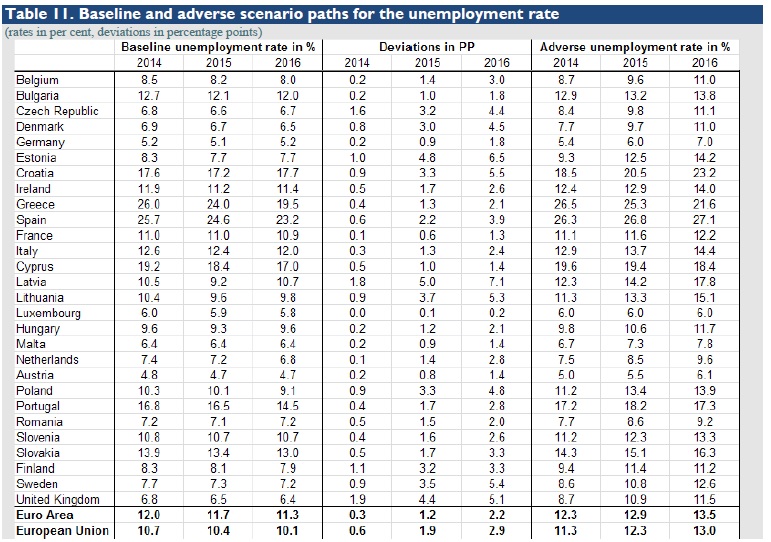

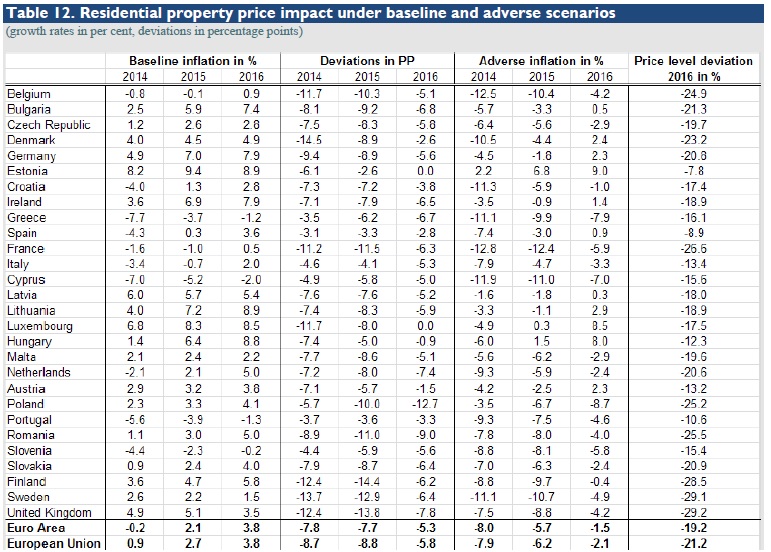

Μια τέτοια ισχνή οικονομική απόδοση θα οδηγούσε σε αύξηση της ανεργίας στο 13% και σε μείωση των τιμών των κατοικιών 20% κατά μέσο όρο, πυροδοτώντας την κήρυξη χρεοστασίων σε δάνεια που διακρατούν τράπεζες, σύμφωνα με την EBA.

Μια τέτοια ισχνή οικονομική απόδοση θα οδηγούσε σε αύξηση της ανεργίας στο 13% και σε μείωση των τιμών των κατοικιών 20% κατά μέσο όρο, πυροδοτώντας την κήρυξη χρεοστασίων σε δάνεια που διακρατούν τράπεζες, σύμφωνα με την EBA.

Για την Ελλάδα το βασικό σενάριο προβλέπει ανάπτυξη την τριετία 2014 - 2016 κατά 0,6%, 2,9% και 3,7% του ΑΕΠ αντίστοιχα, ενώ το δυσμενές ύφεση 1,6% φέτος, 0,6% το 2015 και ανάκαμψη 1,6% για το 2016.

Αντίστοιχα το καλό σενάριο για την ανεργία είναι 26%, 24% και 19,5% στην τρέχουσα τριετία και το «κακό» 26,5%, 25,3% και 21,6% αντίστοιχα.

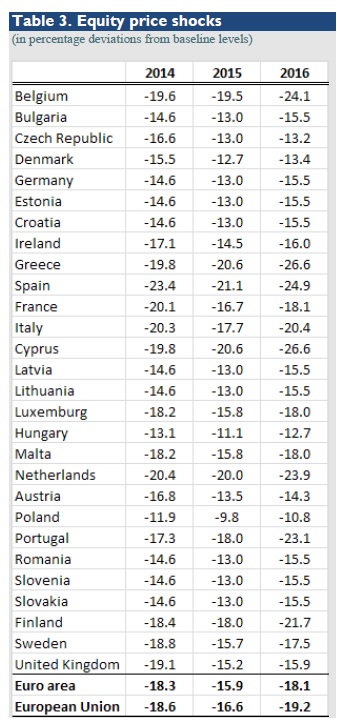

Παράλληλα, η επάρκεια των τραπεζών θα εξεταστεί και υπό συνθήκες μεγάλης πτώσης τιμών στο ΧΑ.

Οι ασφαλιστικές

Ξεχωριστά, οι Ευρωπαίοι ασφαλιστές επίσης περνούν αυτό το διάστημα δοκιμασία από τον αρμόδιο φορέα, στην προσπάθεια να αντιμετωπίσουν τις επικρίσεις της αγοράς ότι η απάντηση της Ε.Ε. στην οικονομική κρίση δεν ήταν τόσο ισχυρή όσο ήταν αυτή των ΗΠΑ.

Όπως σημειώνει το Reuters, τα προηγούμενα τεστ δεν έπεισαν τις αγορές και αυτήν τη φορά η ΕΚΤ επανεξετάζει τους ισολογισμούς των κορυφαίων τραπεζών της ευρωζώνης προκειμένου να διασφαλίσει ότι το stress test βασίζεται εξαρχής σε αξιόπιστα νούμερα.

«Η πλήρης διαφάνεια της άσκησης θα είναι το κλειδί για την αξιοπιστία της», ανέφερε ο πρόεδρος της ΕΒΑ Andrea Enria σε ανακοίνωση στην οποία περιγράφεται το μίγμα των σοκ που θα αντιμετωπίσουν οι τράπεζες στο πλαίσιο αυτής.

«Θα δείξει το πώς οι προσπάθειες που έκαναν πρόσφατα οι τράπεζες της Ε.Ε. ήδη παράγουν καρπούς και θα παράσχει ένα κοινό πλαίσιο για τα επόμενα βήματα που θα πρέπει να κάνουν οι επόπτες και τα πιστωτικά ιδρύματα».

Οι τράπεζες που θα αποτύχουν στο τεστ θα έχουν κάποιο χρονικό περιθώριο για να καλύψουν τις κεφαλαιακές τρύπες μέσω της άντλησης κεφαλαίων από επενδυτές, της κατάργησης μερισμάτων ή της πώλησης περιουσιακών στοιχείων.

Αν και η ευρωπαϊκή οικονομία βελτιώνεται μετά από αρκετά χρόνια πτώσης λόγω της τραπεζικής κρίσης και της κρίσης χρέους της ευρωζώνης, οι ρυθμιστικές αρχές αποφάσισαν να πραγματοποιήσουν τη σκληρότερη δοκιμασία που έχει γίνει μέχρι σήμερα, λόγω της αποτυχίας και των τριών προηγούμενων ασκήσεων να πείσουν τις αγορές ότι τα πιστωτικά ιδρύματα διαθέτουν επαρκή κεφάλαια.

Η EBA έχει ήδη δηλώσει πως η άσκηση θα καλύπτει τρία χρόνια από τον Ιανουάριο του 2014, στη διάρκεια των οποίων οι τράπεζες θα πρέπει να διατηρήσουν βασικά κεφάλαια που θα αντιστοιχούν σε τουλάχιστον 5,5% των risk-weighted assets τους για να περάσουν το τεστ. Πρόκειται για υψηλότερο όριο σε σχέση με τα προηγούμενα τεστ.

Η επίπτωση της θεωρητικής οικονομικής επιβράδυνσης θα γίνει αισθητή σε έξι σοκ που θα πλήξουν όλα τα assets που υπάρχουν στα trading books των τραπεζών, ενώ το προηγούμενο τεστ περιελάμβανε δύο σοκ.

Αυτήν τη φορά, τα πιστωτικά ιδρύματα δεν μπορούν να συμπεριλάβουν μέτρα σχεδιασμένα για να αυξήσουν τα κεφάλαιά τους μετά την καταληκτική ημερομηνία του Δεκεμβρίου του 2013 που προβλέπεται στην άσκηση.

Οι τράπεζες θα πρέπει επίσης να δείξουν ότι ενώ πλήττονται τα assets τους μπορούν να διαχειριστούν τις υποχρεώσεις, δηλαδή μπορούν να διαχειριστούν το υψηλότερο κόστος χρηματοδότησης που θα έφερνε μια αγορά σε τέτοια κατάσταση παρά το πλαφόν στα έσοδα από τόκους και trading που προβλέπει το τεστ.

Οι εμπειρίες του πρόσφατου παρελθόντος θα συμπεριληφθούν και αυτές στο τεστ, όπως για παράδειγμα οι απότομες αυξήσεις στα επιτόκια της αγοράς και μια αναταραχή στα νομίσματα της κεντρικής και της ανατολικής Ευρώπης.

Το stress test περιλαμβάνει εθνικές διαφοροποιήσεις ως προς το πώς αντιδρούν στις οικονομικές επιβραδύνσεις τα διάφορα στοιχεία ενεργητικού.

Για παράδειγμα, το κενό μεταξύ των αναμενόμενων τιμών κατοικιών και του «δυσμενούς» σεναρίου ποικίλλει σημαντικά, με τις τράπεζες στη Βρετανία, τη Σουηδία και τη Φινλανδία να δοκιμάζονται έναντι της μεγαλύτερης διαφοράς από τις προσδοκίες, ενώ οι ισπανικές και οι πορτογαλικές τράπεζες, που έχουν ήδη υποστεί σοβαρότατη πτώση στις αγορές ακινήτων τους δοκιμάζονται για έναντι πιο περιορισμένων πτώσεων.

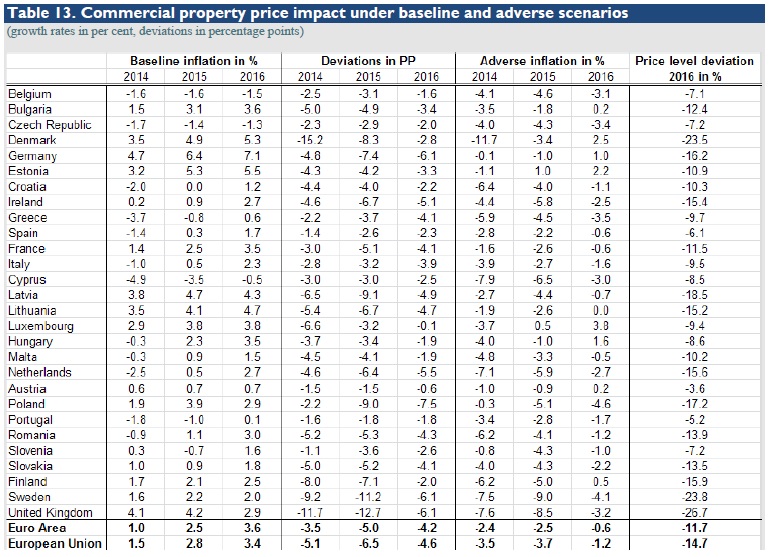

Τα τεστ έναντι πιθανής κατάρρευσης της αγοράς εμπορικών ακινήτων είναι πιο σοβαρά στη Βρετανία, τη Σουηδία και τη Δανία, και πιο «εύκολα» για την Αυστρία, την Πορτογαλία και την Ισπανία.

Το τεστ θέτει επίσης σκληρότερα κριτήρια για την κατοχή κρατικών ομολόγων. Το μεγαλύτερο μέρος του κρατικού χρέους που διακρατούν τα πιστωτικά ιδρύματα βρίσκεται στην κατηγορία «διαθέσιμο προς πώληση» (AFS) στα trading books, ενώ κάποιες εθνικές ρυθμιστικές αρχές στην πραγματική ζωή επιτρέπουν στις τράπεζες να αγνοούν την επίπτωση της διολίσθησης των αγορών στην κατηγορία αυτή.

Παρά την αντίθετη άποψη ορισμένων ρυθμιστικών αρχών, το τεστ της EBA θα επιβάλει κοινό phase out της προστασίας αυτής, όπου αυτή υπάρχει, έτσι ώστε μέχρι τον τρίτο χρόνο του τεστ τουλάχιστον το 60% των AFS να είναι χωρίς προστασία.

Η EBA ελπίζει πως τα αποτελέσματα του τεστ και τα δεδομένα που θα προκύψουν θα είναι αρκετά λεπτομερή ώστε οι αναλυτές να τα επαναλάβουν στα δικά τους μοντέλα και να τα ελέγξουν.

ΕΚΤ: Περιθώριο 6-9 μηνών στις τράπεζες για να καλύψουν τα κενά

Κεφαλαιακές ανάγκες με βάση το βασικό σενάριο θα πρέπει να καλυφθούν με μέσα κεφαλαίου κοινών μετοχών της κατηγορίας 1, ενώ κεφαλαιακές ανάγκες στο δυσμενές σενάριο μπορούν να καλυφθούν και με άλλους τρόπους, τονίζει σε ανακοίνωσή της η Ευρωπαϊκή Κεντρική Τράπεζα, σημειώνοντας ότι οι κεφαλαιακές ανάγκες με βάση το βασικό σενάριο θα πρέπει να καλυφθούν εντός έξι μηνών, ενώ με βάση το σενάριο δυσμενών εξελίξεων, η σχετική διορία είναι εννέα μήνες.

* Δείτε αναλυτικά στη στήλη «Συνοδευτικό Υλικό»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα