«Το 2014 αναμένεται να είναι μια δύσκολη χρονιά για τις επενδυτικές αποφάσεις των ελληνικών νοικοκυριών, καθώς οι αποδόσεις των συνηθέστερων επιλογών ακολουθούν πτωτική πορεία και οι υποσχόμενες επενδύσεις οδηγούν σε αυξημένο ρίσκο».

Αυτό δήλωσε στο Euro2day.gr γνωστό στέλεχος της αγοράς, διαπιστώνοντας ότι για το 2014:

• Οι συνηθέστερες επενδυτικές επιλογές (ακίνητα και τραπεζικές καταθέσεις) των ελληνικών νοικοκυριών δύσκολα θα προκαλέσουν έντονες συγκινήσεις. Όπως μάλιστα φαίνεται, οι τιμές των ακινήτων θα συνεχίσουν να πέφτουν, τα ενοίκια θα μειωθούν περαιτέρω και τα επιτόκια των προθεσμιακών καταθέσεων θα συνεχίσουν να αποκλιμακώνονται.

• Μάλλον πτωτική τάση επίσης αναμένεται να επικρατήσει και στις εγγυημένες αποδόσεις των ασφαλιστικών συμβολαίων που θα συναφθούν φέτος.

• Περισσότερο υποσχόμενο δείχνει να είναι το Χρηματιστήριο της Αθήνας, ωστόσο κάτι τέτοιο συνεπάγεται επίπεδο κινδύνου που δύσκολα μπορεί να αντέξει σημαντικό ποσοστό των ελληνικών νοικοκυριών σε περίοδο οικονομικής κρίσης. Οι αναλυτές δείχνουν να είναι σε πρώτη φάση θετικοί για τη φετινή πορεία των ελληνικών μετοχών, όμως η αστάθεια που επικρατεί στην οικονομία σε συνδυασμό με τις χαμηλές μερισματικές αποδόσεις (όπου υπάρχουν) και την ποιότητα των περισσότερων ξένων επενδυτών που τοποθετούνται στο Χ.Α. (αναδυόμενη αγορά), δημιουργεί περιβάλλον μεγάλης αβεβαιότητας.

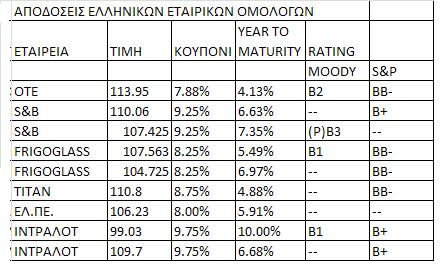

• Κάτω από αυτές τις συνθήκες, αρκετοί είναι εκείνοι που έχουν αρχίσει να βλέπουν την αγορά των εταιρικών ομολόγων, η οποία... βρίσκεται στα σπάργανα. Η συγκεκριμένη επένδυση απέφερε σημαντικές αποδόσεις πέρυσι σε όσους τοποθετήθηκαν στις εκδόσεις μεγάλων ελληνικών εταιρειών (π.χ. ΟΤΕ), ενώ ορισμένοι εκτιμούν πως θα υπάρξουν και φέτος νέες ομολογιακές εκδόσεις καλών εταιρειών, οι οποίες θα έχουν διάρκεια μεταξύ πέντε και επτά ετών και θα προσφέρουν «κουπόνι» διπλάσιο ή και υπερδιπλάσιο από αυτό των ετήσιας διάρκειας τραπεζικών καταθέσεων.

σε όσους τοποθετήθηκαν στις εκδόσεις μεγάλων ελληνικών εταιρειών (π.χ. ΟΤΕ), ενώ ορισμένοι εκτιμούν πως θα υπάρξουν και φέτος νέες ομολογιακές εκδόσεις καλών εταιρειών, οι οποίες θα έχουν διάρκεια μεταξύ πέντε και επτά ετών και θα προσφέρουν «κουπόνι» διπλάσιο ή και υπερδιπλάσιο από αυτό των ετήσιας διάρκειας τραπεζικών καταθέσεων.

Μάλιστα, την ανάπτυξη των εταιρικών ομολόγων μέσα στο 2014 θα την επιθυμούσαν πολλοί παράγοντες και φορείς της οικονομίας, όπως η Τράπεζα της Ελλάδος (βλέπε έκθεση του Δεκεμβρίου του 2013), το Χρηματιστήριο της Αθήνας και οι τράπεζες (για να βελτιώσουν τη ρευστότητά τους). Ο κίνδυνος της επένδυσης στα εταιρικά ομόλογα θεωρείται υψηλότερος από αυτόν των τραπεζικών καταθέσεων και χαμηλότερος από αυτόν των μετοχών.

Οι προβλέψεις των αναλυτών

Ακίνητα: Ιδιαίτερα συγκρατημένες είναι οι εκτιμήσεις για την πορεία της αγοράς ακινήτων το 2014. Πέρα λοιπόν από τις πιθανές αγοραστικές ευκαιρίες που πάντοτε υπάρχουν στην αγορά, οι περισσότεροι παράγοντες θεωρούν πως η πτωτική πορεία των τιμών θα συνεχιστεί, αλλά με χαμηλότερο ρυθμό σε σχέση με τα προηγούμενα χρόνια.

Με βάση τον δείκτη της Τραπέζης της Ελλάδος, στο εννεάμηνο του 2013 οι τιμές των διαμερισμάτων υποχώρησαν κατά 12,4% σε σχέση με την αντίστοιχη περίοδο του 2012 και κατά 33,4% από το υψηλό του 2008. Χαρακτηριστική επίσης είναι η αναφορά στην πρόσφατη έκθεση της ΤτΕ (Δεκέμβριος 2013) ότι «η αγορά ακινήτων εξακολουθεί να χαρακτηρίζεται από υπερβάλλουσα προσφορά και σημαντική υποχώρηση της ζήτησης».

Η Alpha Bank βλέπει ως έτος ουσιαστικής σταθεροποίησης το 2015: «Με την υπόθεση ότι η ανάπτυξη επανέρχεται μέσα στο 2014 σε θετικό έδαφος και επιπλέον γίνεται κίνηση από την πλευρά της Πολιτείας προς ορισμένες από τις κατευθύνσεις που απαιτούνται για την άρση των αντικινήτρων στις επενδύσεις στην αγορά ακινήτων, η πτώση στις τιμές των κατοικιών στη χώρα αναμένεται να περιοριστεί σημαντικά το 2014, ενώ ουσιαστική σταθεροποίηση στα πολύ χαμηλά επίπεδα που θα έχουν δημιουργηθεί αναμένεται από το 2015».

Ανάλογα συγκρατημένες είναι και οι εκτιμήσεις της Eurobank Properties: «Επί του παρόντος, το οικονομικό περιβάλλον στην Ελλάδα δεν έχει σταθεροποιηθεί πλήρως και δεν μπορεί να προβλεφθεί με ακρίβεια ο χρόνος που θα παρέλθει μέχρι τη βελτίωση των οικονομικών συνθηκών και την αποκατάσταση των ισορροπιών στην οικονομία και την κτηματαγορά». Επιπρόσθετα, η θυγατρική της Eurobank σημειώνει πως «οι προσδοκίες της αγοράς επαγγελματικών ακινήτων για το 2014 καταγράφονται ελαφρώς βελτιωμένες σε σχέση τόσο με το 2013, όσο και με προηγούμενα έτη, καθώς εκτιμάται ότι ίσως υπάρξει σταθεροποίηση των εμπορικών αξιών και αύξηση του όγκου των συναλλαγών».

Καταθέσεις: Την τελευταία ημέρα του έτους, μεγάλη τράπεζα πρόσφερε για δεσμευμένη κατάθεση ύψους 150 χιλιάδων ευρώ 2,65% στο τρίμηνο, 2,50% στο εξάμηνο και 2,30% στο έτος. Η πτωτική καμπύλη των επιτοκίων -όπως προκύπτει από τα προαναφερθέντα νούμερα- προμηνύει περαιτέρω αποκλιμάκωση των αποδόσεων των τραπεζικών καταθέσεων μέσα στο 2014 και κύκλοι της αγοράς προβλέπουν πτώση άνω των πενήντα μονάδων βάσης μέχρι τη λήξη της χρονιάς, καθώς ήδη τα ελληνικά επιτόκια είναι τα υψηλότερα της ευρωζώνης και ο εγχώριος πληθωρισμός είναι αρνητικός.

Η ουσία είναι πως οι υψηλές επιτοκιακές αποδόσεις μάλλον θα πρέπει να ξεχαστούν και οι καταθέτες να συμβιβαστούν με αποδόσεις γύρω στο 2%, ή και ακόμη χαμηλότερες για ποσά μικρότερα των εκατό χιλιάδων ευρώ.

Ασφαλιστικά συμβόλαια: Ο νόμος έχει θεσπίσει το 3,35% ως μέγιστη ετήσια εγγυημένη απόδοση που μπορούν να προσφέρουν τα ασφαλιστικά συμβόλαια ζωής, ενώ υπάρχουν παλαιά συμβόλαια (που είχαν συναφθεί τη δεκαετία του 1990) με 4,5%. Θα πρέπει να τονιστεί πως οι παραπάνω ετήσιες αποδόσεις είναι οι ελάχιστες δυνατές για τους πελάτες, καθώς υπάρχει και το ενδεχόμενο υπεραπόδοσης.

Πάντως, τα ασφαλιστικά συμβόλαια που συνάπτονται σήμερα προσφέρουν ετήσιες εγγυημένες αποδόσεις που κατά μέσο όρο κυμαίνονται μεταξύ 2% και 2,5%, και μάλιστα με πτωτικές τάσεις. Όλα δείχνουν πως αν συνεχιστεί η υποχώρηση των επιτοκίων των τραπεζικών καταθέσεων μέσα στο 2014 θα ακολουθήσουν και αρκετές ασφαλιστικές εταιρείες σε υποχώρηση των προσφερόμενων εγγυημένων αποδόσεών τους για τα νέα συμβόλαια.

Θα πρέπει ωστόσο να τονιστεί πως τα συμβόλαια αυτά είναι μακροπρόθεσμου χαρακτήρα, αφού συνήθως η διάρκειά τους υπερβαίνει τα δέκα χρόνια...

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς