Οι χρηματοοικονομικοί δείκτες (ΧΔ), όπως παρουσιάστηκαν σε προηγούμενο άρθρο μας, δίνουν μια ένδειξη της οικονομικής ευρωστίας μιας επιχείρησης.

Η χρησιμοποίηση των ΧΔ στην εκτίμηση της κατάστασης των επιχειρήσεων και την πρόβλεψη της βιωσιμότητάς τους αποτέλεσε και αποτελεί ένα ενδιαφέρον θέμα έρευνας και μελέτης σε ολόκληρο τον επιστημονικό κόσμο.

Ενδιαφέρει άμεσα τα ανώτερα τραπεζικά στελέχη και τους πανεπιστημιακούς ερευνητές που ασχολούνται με τη διαχείριση των πιστώσεων (credit management, βλ. Κ. Ζοπουνίδης, Σύγχρονα θέματα τραπεζικού μάνατζμεντ, Εκδόσεις Κλειδάριθμος, Αθήνα).

Βασικά δύο κατηγορίες μεθόδων προβλεπτικής ικανότητας των ΧΔ αναπτύχθηκαν για τη βιωσιμότητα των επιχειρήσεων: H πρώτη κατηγορία στηρίχθηκε στη μονοδιάστατη στατιστική και χρησιμοποιεί πολύ λίγους ΧΔ (κλασική προσέγγιση).

Η δεύτερη κατηγορία μεθόδων στηρίχθηκε στην πολυδιάστατη στατιστική (διακριτική ανάλυση), η οποία επιτρέπει μια συνολική εκτίμηση της βιωσιμότητας με τη χρήση πολλών ΧΔ οι οποίοι χρησιμοποιούνται ταυτόχρονα μέσα σε μια εξίσωση. Τέλος πιο πρόσφατα, προτάθηκε η πολυκριτήρια μεθοδολογία που χρησιμοποιεί ταυτόχρονα ΧΔ και ποιοτικά κριτήρια για την εκτίμηση της βιωσιμότητας.

Κλασική προσέγγιση

Σύμφωνα με την προσέγγιση αυτή αναζητούνται για ένα στατιστικό δείγμα επιχειρήσεων, οι ΧΔ οι οποίοι διαχωρίζουν κατά ένα σημαντικό τρόπο τις επιχειρήσεις που αντιμετωπίζουν σοβαρά προβλήματα βιωσιμότητας και πληρωμής των χρεών τους από άλλες που είναι υγιείς. Μερικές βασικές μελέτες αυτής της προσέγγισης είναι:

Fitzpatrick (1932)

Προτείνονται οι τάσεις δύο δεικτών:

- Καθαρά Κέρδη/Καθαρή θέση

- Καθαρή Θέση/Υποχρεώσεις

Smith και WInakor (1935)

Προτείνεται ο δείκτης:

- Κεφάλαιο Κίνησης/Σύνολο Ενεργητικού

Merwin (1942)

Για μια περίοδο 10 ετών (1926-1936) ο συγγραφέας παρατήρησε τρεις σημαντικούς δείκτες 6 χρόνια πριν την πτώχευση.

- Κεφάλαιο Κίνησης/Σύνολο Ενεργητικού

- Καθαρή Θέση/Υποχρεώσεις

- Κυκλοφορούν Ενεργητικό/Βραχυπρόθεσμες Υποχρεώσεις

Beaver (1967)

Προτείνεται ο δείκτης:

Πολυδιάστατη προσέγγιση

Πολλές έρευνες έδειξαν ότι η προβλεπτική ικανότητα των ΧΔ είναι προσθετική και ότι κανένας δείκτης από μόνος του δεν έχει δύναμη πρόβλεψης ίση με αυτή την οποία επιτυγχάνει ένας μικρός αριθμός δεικτών οι οποίοι χρησιμοποιούνται μαζί και εφόσον είναι ανεξάρτητοι μεταξύ τους (Edmister, 1972). Από αυτή την προσέγγιση προτείνονται οι ακόλουθες μελέτες.

Altman (1968)

Το διακριτικό μοντέλο ταξινόμησης είναι:

Ζ=0.012Χ1+0.014Χ2+0.033Χ3+0.006Χ4+0.999Χ5

Όπου:

- Χ1=Κεφάλαιο Κίνησης/Σύνολο Ενεργητικού

- Χ2=Αποθεματικά Κεφάλαια/Σύνολο Ενεργητικού

- Χ3=Κέρδη προ Τόκων και Φόρων / Σύνολο Ενεργητικού

- Χ4=Αγοραία Αξία Ιδίων Κεφαλαίων / Λογιστική Αξία Δανείων

- Χ5 = Πωλήσεις / Σύνολο Ενεργητικού

Η απόφαση με βάση το Ζ σκορ είναι:

- Ζ<2,675, η επιχείρηση θεωρείται χρεοκοπημένη

- Ζ>2,675, η επιχείρηση θεωρείται δυναμική

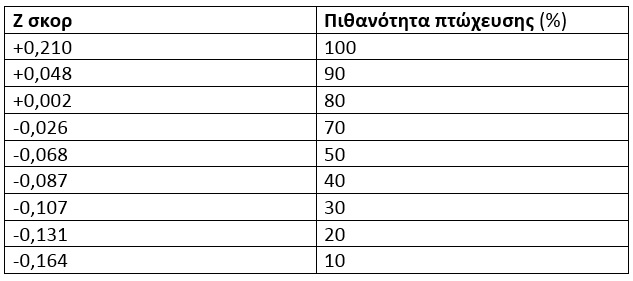

Conan και Holder (1979)

Το διακριτικό μοντέλο ταξινόμησης είναι:

Ζ=-0.16Χ1-0.22Χ2+0.87Χ3+0.10Χ4-0.24Χ5

Όπου:

- Χ1=Απαιτήσεις και Διαθέσιμα/Σύνολο Ενεργητικού

- Χ2=Διαρκή Κεφάλαια / Σύνολο Παθητικού

- Χ3=Χρηματοοικονομικά Έξοδα / Πωλήσεις

- Χ4=Έξοδα Προσωπικού / Προστιθέμενη Αξία

- Χ5 = Κέρδη προ Τόκων και Φόρων / Υποχρεώσεις

Οι συγγραφείς συνδέουν μια πιθανότητα πτώχευσης σε κάθε τιμή του σκορ που προσδιορίζεται από τη διακριτική συνάρτηση.

Ο κανόνας απόφασης είναι:

Τράπεζα της Γαλλίας

Το διακριτικό μοντέλο της Τράπεζας της Γαλλίας είναι:

100Ζ=-1.255Χ1-2.003Χ2-0.824Χ3+5.221Χ4-0.689Χ5-1.164Χ6+0.706Χ7+1.408Χ8-85.544

Όπου:

- Χ1=Χρηματοοικονομικά Έξοδα/Κέρδη προ Τόκων και Φόρων

- Χ2=Διαρκή Κεφάλαια / Σύνολο Ενεργητικού

- Χ3=Περιθώριο Αυτοχρηματοδότησης/Υποχρεώσεις

- Χ4=Κέρδη προ Τόκων και Φόρων/Πωλήσεις

- Χ5 = Προμηθευτές/Αγορές

- Χ6=Προστιθέμενη Αξία n – Προστιθέμενη Αξία n-1 / Προστιθέμενη Αξία n - 1

- Χ7=Παραγωγή σε Εξέλιξη – Προκαταβολές πελατών/Παραγωγή

- Χ8 = Φυσικές Επενδύσεις / Προστιθέμενη Αξία

Η απόφαση με βάση το Ζ σκορ είναι:

- 100Ζ<0, η επιχείρηση θεωρείται χρεοκοπημένη

- 100Ζ>0, η επιχείρηση θεωρείται δυναμική

Πολυκριτήρια προσέγγιση

Σήμερα, έχουν αναπτυχθεί πολλά μοντέλα εκτίμησης της βιωσιμότητας σε διάφορα κράτη. Η χρήση της διακριτικής ανάλυσης παρουσιάζει αρκετές αδυναμίες όπως (βλ. Eisenbeis, 1977):

- Κατανομή των μεταβλητών

- Διασπορά των ομάδων

- Μείωση των διαστάσεων

- Επεξήγηση των σημαντικών δεικτών

- Ορισμός των ομάδων

- Επιλογή των κατάλληλων a priori πιθανοτήτων και/ή τα κόστη της λανθασμένης ταξινόμησης.

Δύο επιπλέον προβλήματα είναι:

- Έλλειψη ποιοτικών κριτηρίων: η μεταβλητή Ζ της διακριτικής συνάρτησης είναι ένα χρηματοοικονομικό σκορ.

- Η μη θεώρηση της εξέλιξης νέων τεχνικών της χρηματοοικονομικής ανάλυσης (υπάρχουν νέοι δείκτες και νέες μεταβλητές που μπορούν να περιγράψουν με καλύτερο τρόπο την κατάσταση μιας επιχείρησης.

Το υπόδειγμα του Zopounidis (1987)

Σύμφωνα με τη νέα προσέγγιση προτείνεται μια πολυκριτήρια συνάρτηση που διαχωρίζει τις επιχειρήσεις σε τρεις κατηγορίες:

- Ε1: υγιείς επιχειρήσεις

- Ε2: επιχειρήσεις σε πτώχευση

- Ε3: επιχειρήσεις που απαιτούν πιο εμπεριστατωμένη ανάλυση

Προτείνονται 12 κριτήρια εκτίμησης από τα οποία τα 5 είναι χρηματοοικονομικά και τα 7 ποιοτικά.

- g1: Εξέλιξη των πωλήσεων/Πληθωρισμός

- g2: Εξέλιξη της Π.Α./Εξέλιξη των πωλήσεων

- g3: Εξέλιξη της παραγωγικότητας/Εξέλιξη του κόστους εργασίας

- g4: Πίστωση από προμηθευτές

- g5: Καθαρό διαθέσιμο κέρδος

- g6: Ποιότητα της διοίκησης

- g7: Επίπεδο έρευνας και ανάπτυξης

- g8: Δείκτης διαφοροποίησης των δραστηριοτήτων της επιχείρησης

- g9: Εξέλιξη της αγοράς

- g10: Ανταγωνιστική θέση της επιχείρησης στην αγορά

- g11: Ικανότητα να εισαχθεί στο χρηματιστήριο η επιχείρηση

- g12: Ανταγωνιστική θέση της επιχείρησης στην παγκόσμια αγορά

Η απόφαση με βάση τη πολυκριτήριο υπόδειγμα είναι:

Μια επιχείρηση γίνεται αποδεκτή: (Ε1)⟺u[g(e)]≥0.427, όπου u[g(e)] είναι το σκορ

Μια επιχείρηση απορρίπτεται: (Ε2)⟺u[g(e)]<0.182

Μια επιχείρηση χρειάζεται περισσότερη μελέτη: (Ε3)⟺0.182≤u[g(e)]<0.427

Συμπερασματικά, οι ΧΔ μέσω της κλασικής και πολυδιάστατης προσέγγισης φάνηκαν χρήσιμα εργαλεία στην εκτίμηση της βιωσιμότητας των επιχειρήσεων. Βέβαια, η προβλεπτική ικανότητά τους θεωρήθηκε χαμηλή όσο περνούσε ο χρόνος. Σήμερα, με την ανάπτυξη της τεχνολογίας, προτείνονται νέα μεθοδολογικά εργαλεία από το χώρο της πολυκριτήριας ανάλυσης και της τεχνητής νοημοσύνης που δίνουν διακριτικές συναρτήσεις πιο ρεαλιστικές για τη βιωσιμότητα (βλ. Κ. Ζοπουνίδης, Μ. Δούμπος, Νέες Τάσεις στο Μάνατζμεντ της Αβεβαιότητας και του Ρίσκου, Εκδόσεις Αλέξανδρος ΙΚΕ, 2024).

Το ενδιαφέρον της μελλοντικής έρευνας στρέφεται πλέον κυρίως προς την ενοποίηση της πολυκριτήριας μεθοδολογίας με τεχνικές από τον επιστημονικό χώρο της τεχνητής νοημοσύνης για μια πιο ρεαλιστική προσέγγιση της εκτίμησης της βιωσιμότητας

* Καθηγητής, Ακαδημαϊκός, Πολυτεχνείο Κρήτης, επίτιμος Δρ. ΑΠΘ, Paris School of Business

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία