Οι εσωτερικοί ελεγκτές έρχονται αντιμέτωποι με νέους κανονισμούς, κινδύνους και απειλές ιδιαίτερα στον κυβερνοχώρο, τους οποίους καλούνται να αντιμετωπίσουν με ταχύτητα και ευελιξία. Πρέπει να είναι ευέλικτοι προκειμένου να ανταποκριθούν στο σημερινό επιχειρηματικό κόσμο, όπου καλούνται να προβλέπουν κινδύνους, να προσθέτουν αξία, να παρέχουν διαβεβαίωση και να είναι πιο στρατηγικοί από ποτέ.

Αντίστοιχα οι Προϊστάμενοι Εσωτερικού Ελέγχου, δεν έχουν στη διάθεσή τους, τους απαραίτητους πόρους ώστε να ενισχύσουν τις ομάδες τους στο βαθμό που θα ήθελαν. Για αυτό το λόγο μεταξύ άλλων, θα πρέπει να είναι ευέλικτοι.

Ο ευέλικτος εσωτερικός έλεγχος δεν σημαίνει να μείνουν στην άκρη οι υπάρχουσες μεθοδολογίες, αλλά να χρησιμοποιηθεί ως εργαλείο που βοηθά στην προσθήκη ακόμη περισσότερης αξίας. Παραδοσιακά, οι εσωτερικοί ελεγκτές έχουν υιοθετήσει μια προσέγγιση βάσει κινδύνου. Αυτή η μέθοδος ξεκινά με επιχειρηματικούς στόχους και αυξάνει την αμφισβήτηση της αποτελεσματικότητας του ελέγχου στη στρατηγική, το σχεδιασμό της διαδικασίας, την εφαρμογή και την εγκυρότητα της πολιτικής και των διαδικασιών. Αυτό σημαίνει ότι οι οργανισμοί μπορούν να είναι πιο διορατικοί και ολιστικοί, προληπτικοί, αντιδραστικοί ή γραμμικοί στο έργο τους. Αλλά για να εφαρμόσει επιτυχώς τον έλεγχο βάσει κινδύνου, ένας οργανισμός πρέπει να έχει ένα σταθερό πλαίσιο διαχείρισης κινδύνου.

Οι εσωτερικοί ελεγκτές έχουν πλέον να διαχειριστούν τεράστιους όγκους δεδομένων και δεν περιορίζονται πλέον στα βασικά συμπεράσματα μέσω των χειροκίνητων στοιχείων ελέγχου και σε περιορισμένα σύνολα δεδομένων. Είναι ευκολότερο να παρασχεθούν πληροφορίες που βασίζονται σε πολλές πηγές δεδομένων και να βελτιώνονται οι τεχνικές δειγματοληψίας για να διασφαλιστεί η στατιστική επιβεβαίωση των εξαιρέσεων.

Από το σχεδιασμό έως την επιτόπια εργασία και την αναφορά, μια πρακτική ελέγχου βάσει δεδομένων παρέχει πολλαπλά οφέλη, όπως: α) συνεχή παρακολούθηση των αξιολογήσεων, των δεικτών κινδύνου και της απόδοσης της διαδικασίας, β) έγκαιρο εντοπισμό προτύπων κινδύνου και ανωμαλιών, γ) αυτοματοποίηση συνηθισμένων εργασιών, δ) ευελιξία στο πεδίο εφαρμογής των αναδυόμενων τάσεων κινδύνου, ε) αύξηση των αναφορών με ένα κλικ και πίνακες ελέγχου. Η ευέλικτη προσέγγιση στηρίζεται στην ανάπτυξη λογισμικού, έχοντας μεταμορφώσει πολλές επιχειρηματικές λειτουργίες, συμπεριλαμβανομένου και του εσωτερικού ελέγχου.

Η κύρια διαφορά μεταξύ ευέλικτου και παραδοσιακού ελέγχου είναι ακριβώς η ευελιξία, σε αντίθεση με τον άκαμπτο σχεδιασμό. Στον παραδοσιακό έλεγχο, τα στάδια σχεδιασμού, επιτόπιων εργασιών, αναθεώρησης και αναφοράς μπορεί να διαρκέσουν αρκετά. Αντίθετα στον ευέλικτο έλεγχο, κάθε φάση ολοκληρώνεται σε πολύ μικρότερο χρονικό διάστημα. Παράλληλα υφίσταται εντατική συνεργασία και επικοινωνία μεταξύ της ομάδας ελέγχου και των ενδιαφερομένων.

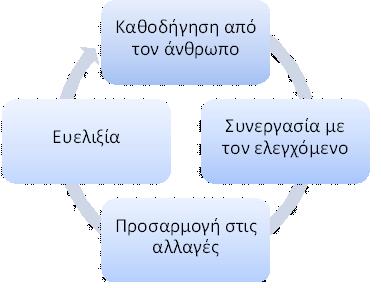

Σχήμα 1: Αρχές ευέλικτου ελέγχου

Ο ευέλικτος έλεγχος (βλέπε Σχήμα 1) ακολουθεί κατά κανόνα τέσσερις αρχές:

- Καθοδήγηση από τον άνθρωπο

- Συνεργασία με τον ελεγχόμενο

- Προσαρμογή στις αλλαγές

- Ευελιξία.

Υπάρχουν πολλοί τρόποι που ο ευέλικτος έλεγχος μπορεί να ωφελήσει την εταιρεία, όπως:

Ενισχυμένη ευελιξία: ο ευέλικτος έλεγχος επιτρέπει να δοθεί προτεραιότητα σε εργασίες με βάση τους κινδύνους και τις ανάγκες της εταιρείας, με την επικοινωνία να είναι πιο συχνή και ανεπίσημη.

Έγκαιρη αναγνώριση αναδυόμενου κινδύνου: ο ευέλικτος έλεγχος βασίζεται στην ανάλυση δεδομένων, συνεπώς η καθιέρωση δεικτών κινδύνου και η ανάλυση τάσεων θα ειδοποιήσουν για αναδυόμενες τάσεις που μπορεί να είναι είτε θετικές είτε αρνητικές. Η αντίδραση σε αυτές τις τάσεις καθώς αρχίζουν να εμφανίζονται, μπορεί να μετριάσει τις σημαντικές επιπτώσεις πολύ νωρίτερα από ό, τι στις παραδοσιακές τεχνικές ελέγχου.

Αυξημένη ικανότητα ανάλυσης δεδομένων: ο ευέλικτος έλεγχος ενσωματώνει την ανάλυση δεδομένων πιο διεξοδικά στη διαδικασία ελέγχου μέσω της παρακολούθησης ρουτίνας και της ανάλυσης τάσεων. Εξαιτίας αυτού, οι ελεγκτές τείνουν να έχουν μεγαλύτερη πρόσβαση σε δεδομένα, συστήματα που φιλοξενούν δεδομένα και σε ειδικούς επιχειρηματικών δεδομένων.

Πιο περιεκτική επισκόπηση των διαδικασιών: οι δείκτες διαδικασίας είναι συνήθως διασκορπισμένοι σε ένα έργο και συγκεντρώνονται για να αντιπροσωπεύουν τη συνολική αποτελεσματικότητα. Με την επανεξέταση αυτών των δεικτών, οι ελεγκτές μπορούν να αποδείξουν την ακεραιότητα ανά τμήμα της διαδικασίας καθώς και από την ίδια τη διαδικασία. Αυτό επιτρέπει μια πιο ολιστική ανάλυση και κατανόηση των αποτελεσμάτων.

Κατανομή λειτουργικών ή διαδικαστικών τμημάτων: η ευελιξία υποστηρίζει τη βελτίωση και την ανάπτυξη της διαδικασίας. Οι ελεγκτές μπορούν να χρησιμοποιήσουν τεχνικές διαχείρισης αλλαγών για να αναθεωρήσουν γρήγορα σχέδια αλλαγής και να επισημάνουν τις επιπτώσεις σε ολόκληρο το έργο.

Περιορίζει τις οικονομικές απώλειες: μέσω της παρακολούθησης δεικτών και της ανάλυσης τάσεων, οι ομάδες ελέγχου αναγνωρίζουν πιθανές οικονομικές επιπτώσεις νωρίτερα.

Παρέχει στη διαχείριση κινδύνου σε πραγματικό χρόνο / επιβεβαίωση της αποτελεσματικότητας του ελέγχου: όταν οι ελεγκτές ευθυγραμμίζονται για να επεξεργαστούν αλλαγές ή υλοποιήσεις ως μέρος της ευέλικτης προσέγγισης ελέγχου, οι έλεγχοι μπορούν να δοκιμαστούν αμέσως. Οι αναποτελεσματικοί έλεγχοι μπορούν να επανασχεδιαστούν και να βελτιωθούν, επιτρέποντας σε μια διαδικασία να συνεχίσει να εξελίσσεται ενώ παρέχει διασφάλιση στη διαχείριση.

Διασφάλιση σε πραγματικό χρόνο: η εργασία δύναται να επαναλαμβάνεται συχνότερα. Αυτό σημαίνει ότι τα αποτελέσματα και οι πληροφορίες πραγματοποιούνται πιο γρήγορα, τα σχόλια είναι ταχύτερα και οι ομάδες μπορούν να ενσωματώσουν αμέσως τα ευρήματά τους σε τρέχουσες φάσεις ανάπτυξης.

Βελτιωμένη εμπλοκή και διαφάνεια: η ανοιχτή επικοινωνία ενθαρρύνεται ενώ τυχόν κενά διαχείρισης γεφυρώνονται από συχνές και ολιστικές κριτικές. Όλοι οι ενδιαφερόμενοι συμμετέχουν σε όλη τη διαδικασία.

Χρειάζεται χρόνος και προσπάθεια για μετάβαση σε μια ευέλικτη νοοτροπία, ωστόσο υφίστανται εμπόδια που θα πρέπει να αντιμετωπιστούν όπως το ρυθμιστικό περιβάλλον και οι εξωτερικοί ελεγκτές, καθώς και ο μετασχηματισμός της κουλτούρας της εταιρείας.

Σε κάθε περίπτωση τα πρώτα βήματα προς τον ευέλικτο έλεγχο αφορούν στα ακόλουθα:

- Αυτό-αξιολόγηση της υφιστάμενης διαδικασίας προκειμένου για την προσαρμογή προς την ευελιξία.

- Αυτό-αξιολόγηση του υφιστάμενου προσωπικού και προσδιορισμός της προσαρμογής.

- Προσδιορισμός των ευέλικτων μεθοδολογιών και τεχνικών που θα λειτουργήσουν καλύτερα για την ομάδα ελέγχου.

- Έγκριση της αλλαγής από την επιτροπή ελέγχου.

- Στήριξη από την ανώτατη διοίκηση.

- Ενημέρωση της διοίκησης για τις επικείμενες αλλαγές.

- Ανάπτυξη διαδικασίας ελέγχου και απαιτήσεων τεκμηρίωσης.

- Πιλοτική εφαρμογή.

Συμπερασματικά, το πλαίσιο ευέλικτου ελέγχου είναι συνώνυμο με τον όρο «αποτελεσματικός έλεγχος» και προϋποθέτει τη συμμετοχή όλων των υπαλλήλων ενός οργανισμού. Αποτελεί σημαντικό μέρος της διοίκησης και πρέπει να είναι επαρκώς προσδιορισμένο, έτσι ώστε ο οργανισμός να είναι σε θέση να προσαρμόζει τις δραστηριότητες ελέγχου στις συγκεκριμένες ανάγκες του.

Η υιοθέτηση ευέλικτου πλαισίου εσωτερικού ελέγχου προϋποθέτει την ύπαρξη εσωτερικών δικλίδων ελέγχου, που ενισχύουν τα συστήματα διαχείρισης κινδύνων και του συστήματος διοίκησης και διακυβέρνησης, προσθέτοντας μεγαλύτερη αξία στον οργανισμό.

* Ο Καθηγητής Κωνσταντίνος Ζοπουνίδης, είναι Ακαδημαϊκός στην Βασιλική Ακαδημία Οικονομικών και Χρηματοοικονομικών, Βασιλική Ευρωπαϊκή Ακαδημία των Διδακτόρων, Πολυτεχνείο Κρήτης & Audencia Business School, France.

Ο Δρ. Μάριος Ε. Μενεξιάδης είναι Διευθυντής Εσωτερικού Ελέγχου Aegean Airlines

Ο κ. Χρήστος Λεμονάκης είναι επίκουρος καθηγητής στο Εργαστήριο Διοικητικής Οικονομικής & Συστημάτων Αποφάσεων, Τμήμα Διοικητικής Επιστήμης & Τεχνολογίας, Ελληνικό Μεσογειακό Πανεπιστήμιο

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία