Όταν μιλάς σε κάποιον για χρηματοοικονομικές μεταρρυθμίσεις, το πιθανότερο είναι να τον πάρει ο ύπνος. Αν όμως του αναφέρεις πως τα χρήματα του δεν είναι ασφαλή, τότε αυτομάτως του αποσπάς την προσοχή.

Οι λόγοι εμφάνισης του πληθωρισμού και ο μηχανισμός δημιουργίας χρήματος ακούγονται ακαταλαβίστικα ακόμα και για την πλειοψηφία των οικονομολόγων, πόσο μάλλον για τον μέσο πολίτη. Στο κάτω κάτω το πώς δημιουργείται το χρήμα λίγη σημασία έχει.

Εάν μια χώρα έχει χρέη και πιέζεται να τα αποπληρώσει, νομίζετε πως η πρώτη της επιλογή είναι να αυξήσει τους φόρους; Όχι βέβαια. Οι νέοι φόροι εκτός από το ότι δεν αρκούν για να καλύψουν το κενό, έχουν και ένα άλλο μειονέκτημα. Δημιουργούν δυσαρέσκεια στους ψηφοφόρους και αυτό είναι κάτι που θέλουν να αποφύγουν όλες οι κυβερνήσεις, οι οποίες ενδιαφέρονται περισσότερο για τα πιεστικά άμεσα προβλήματα παρά τα σημαντικότερα αλλά μακρινά.

Για ποιο λόγο να δυσαρεστήσει τους πελάτες-ψηφοφόρους της, από την στιγμή που υπάρχει εναλλακτική; Η κεντρική της τράπεζα μπορεί απλώς να τυπώσει περισσότερα χρήματα. Τι παρενέργειες έχει όμως αυτή η κίνηση; Οδηγεί σε μείωση της αγοραστικής δύναμης του νομίσματος.

Αγοράζοντας ομόλογα από τις τράπεζες-μέλη της και την κυβέρνηση, έχει το ίδιο αποτέλεσμα με την εκτύπωση χρημάτων. Διατηρώντας τα επιτόκια τεχνητά χαμηλά, αποφεύγουν τους υψηλούς τόκους που θα επιβάρυναν κι άλλο το χρέος, δίνοντας στις επιχειρήσεις πρόσβαση σε χαμηλού κόστους δανεισμό. Σε αντίθεση με τη μείωση των δαπανών, η δημιουργία χρημάτων είναι πληθωριστική και διεγερτική.

Δεν είναι όμως μόνο οι κεντρικές τράπεζες που παράγουν χρήμα. Οποιοσδήποτε οντότητα μπορεί να το πράξει, αρκεί να διαθέτει άδεια από την κεντρική τράπεζα να δανείζει. Όταν ένα τραπεζικό ίδρυμα δανείζει, δεν παρέχει χρήματα που διαθέτει στο χρηματοκιβώτιο του αλλά δημιουργεί νέα ποσότητα χρήματος. Η μοναδική προϋπόθεση που απαιτείται είναι να βρει κάποιον διαθέσιμο να τα λάβει, με μια όσο το δυνατόν αξιόπιστη υπόσχεση ότι θα τα επιστρέψει.

Η σύγκριση με την περίοδο του 2008

Αυτό έπραξε το τραπεζικό σύστημα το 2008 για να αντιμετωπίσουν τη κρίση των ενυπόθηκων δανείων και το 2020 για επουλώσουν τα οικονομικά τραύματα που προήρθαν από την πανδημία και τα μέτρα περιορισμού. Το ίδιο θα συμβεί και στο μέλλον.

Ωστόσο, αυτή τη φορά οι κεντρικές τράπεζες έχουν να κάνουν με ένα γόρδιο δεσμό. Τα τελευταία χρόνια εμφανίστηκε ένα φαινόμενο που τους έκοψε τη συνταγή. Ο πληθωρισμός. Για ποιο λόγο εμφάνισε το άσχημο πρόσωπο του τώρα και όχι στην κρίση του 2008-9; Η διαφορά με τότε είναι πως μεγάλο μέρος της ποσοτικής χαλάρωσης κατευθύνθηκε στην ανακεφαλαιοποίηση του τραπεζικού συστήματος.

Το 2008 δεν δημιουργήθηκε πληθωρισμός γιατί η Fed είναι μόνο ένα κλάσμα του τραπεζικού συστήματος. Οι εμπορικές τράπεζες δεν δημιουργούσαν χρήμα. Η διαφορά με το 2020 είναι πως η κεντρικές τράπεζες ανάγκασαν τις εμπορικές να αυξήσουν την πίστωση στην πραγματική οικονομία με την αγορά περιουσιακών στοιχείων εκτός τραπεζικού κλάδου. Αυτό δημιούργησε νέες καταθέσεις οι οποίες χρησιμοποιήθηκαν για καταναλωτικούς σκοπούς.

Η αύξηση των δημόσιων δαπανών και η εκτεταμένη προσφορά χρημάτων που διέθεσαν τα κράτη προς τους πολίτες τους στην πανδημία με την παροχή επιδομάτων, ναι μεν ανακούφισε οικονομικά, αλλά τώρα το χρήμα δεν πήγε μόνο στην κορυφή της τροφικής αλυσίδας, όπου μεγάλο μέρος του θα έμενε ανενεργό λιμνάζοντας στο τραπεζικό σύστημα, αλλά επεκτάθηκε προς τα κάτω προκειμένου να προλάβει το ντόμινο χρεοκοπιών.

Ερχόμενος ο λογαριασμός της ανεξέλεγκτης ρευστότητας, μας λύθηκε και η απορία. Τελικά δεν είναι τόσο απλό να δημιουργείς χρήμα. Αν ήταν έτσι δεν θα υπήρχε λόγος να πληρώνουμε φόρους. Τα πιο πλούσια κράτη θα ήταν η Βενεζουέλα και η Αργεντινή.

Σε συνθήκες ύφεσης, η ζήτηση για αγαθά μειώνεται, εμποδίζοντας τις αυξήσεις των τιμών. Αυτός είναι ένας βασικός λόγος που μειώνει την επίπτωση από τη μειωμένη προσφορά αγαθών λόγω της διαταραχής της εφοδιαστικής αλυσίδας και της αποπαγκοσμιοποιήσης. Ο συνδυασμός υποχώρησης της ζήτηση και της μειωμένης προσφοράς, εμποδίζει την μεγάλη άνοδο των τιμών, δημιουργώντας μια μίζερη αίσθηση κανονικότητας.

Προβλήματα και διλήμματα

Η Δύση βρίσκεται αντιμέτωπη με το πρόβλημα της δομικής ανεργίας. Οι ανάγκες της ζήτησης αγαθών δεν μπορούν να ικανοποιηθούν εξαιτίας έλλειψης παραγωγικών μονάδων και εργατικού δυναμικού με τις κατάλληλες δεξιότητες. Την λύση σε τέτοιες μακροοικονομικές συνθήκες την έδινε ο «printer». Αυτή την περίοδο όμως το φρέσκοτυπωμένο χρήμα, θα εκτόξευε τις τιμές των αγαθών στα ύψη, επειδή η έλλειψη αγαθών θα γίνει αμέσως έντονα αισθητή. Αυτή είναι τουλάχιστον η άποψη των κεντρικών τραπεζών.

Το δίλημμα για την Fed είναι αν θα ξεκινήσει τις μειώσεις των επιτοκίων, αναγνωρίζοντας ότι ο πληθωρισμός δύσκολα θα επιστρέψει άμεσα στα επίπεδα του 2%. Εναλλακτικά, η οικονομική δραστηριότητα θα συμβιβαστεί σε ένα περιβάλλον υψηλών επιτοκίων έως ότου οι τιμές καταναλωτή πράγματι προσεγγίσουν τον μεσοπρόθεσμο στόχο.

Για την ώρα η ομοσπονδιακή τράπεζα αποδεικνύεται πολύ πιο υπομονετική όσον αφορά τη μείωση των επιτοκίων, σε σχέση με ό,τι περίμεναν οι αναλυτές. Με την λιτότητα μειώνεται η οικονομική δραστηριότητα, άρα και οι πληθωριστικές πιέσεις.

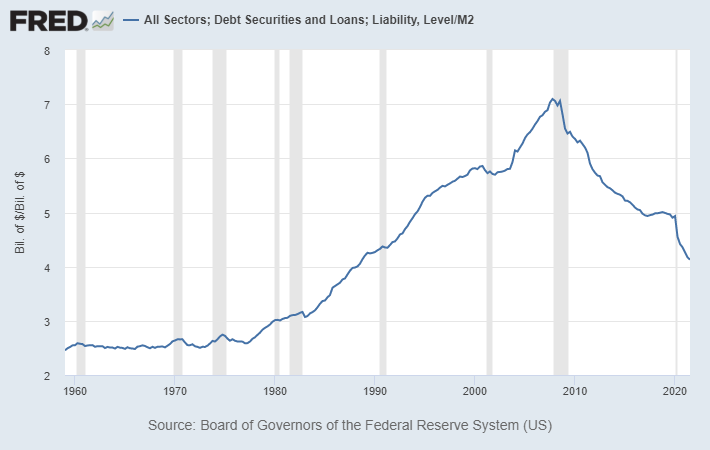

Κι όμως το χρέος μειώνεται

Υπάρχει μια θεωρία που επισημαίνει πως η αύξηση των τιμών καταναλωτή είναι αναπόφευκτη, τουλάχιστον στις ΗΠΑ. Είτε η Fed ανεβάσει τα επιτόκια είτε αποφασίσει την αποκλιμάκωση τους. Ο λόγος δεν είναι άλλος από το χρέος.

Αν υποθέσουμε πως οι περικοπές στα δικαιώματα πρόνοιας και στις αμυντικές δαπάνες δεν είναι πολιτικά βιώσιμες, το μόνο πράγμα που μπορεί να περικοπεί από τον αμερικανικό προϋπολογισμό είναι οι καταβολές τόκων. Η Fed θα αναγκαστεί τελικά να αλλάξει κατεύθυνση και να μειώσει τα επιτόκια, ώστε οι ΗΠΑ να αποφύγουν το σπιράλ θανάτου του χρέους.

Οι αναλυτές που ασπάζονται αυτή την άποψη, θεωρούν λάθος του συμβουλίου της ομοσπονδιακής τράπεζας που δεν άφησε τον πληθωρισμό σε σχετικά υψηλά επίπεδα για μεγαλύτερο χρονικό διάστημα. Για ποιο λόγο; Χάθηκε η μεγάλη ευκαιρία να διαβρωθεί το χρέος, σε πραγματικές τιμές. Αντιλαμβάνονται βέβαια πως αυτό ήταν δύσκολο να υποστηριχθεί πολιτικά, αλλά ήταν η ορθή απόφαση με οικονομικά κριτήρια.

Κι όμως αυτό ακριβώς γίνεται, απλά σε συγκαλυμμένο τρόπο. Το συνολικό χρέος ως ποσοστό της ευρείας προσφοράς χρήματος βρίσκεται σε μια επίμονη πτωτική τάση από το 2008. Το χρέος εξακολουθεί να αυξάνεται, αλλά η διαφορά είναι ότι η προσφορά χρήματος αυξάνεται ταχύτερα.

Βιβλίο για τα κρυπτονομίσματα

Κυκλοφορεί στα βιβλιοπωλεία η 3η αναθεωρημένη έκδοση του βιβλίου «Το επενδυτικό εγχειρίδιο του Bitcoin». Με περισσότερες σελίδες και ενημερωμένο με τις πρόσφατες εξελίξεις στο οικοσύστημα των κρυπτονομισμάτων. Μπορείτε επίσης να το προμηθευτείτε από το https://shop.media2day.gr/books/2/prodcategory

* Το άρθρο δεν αποτελεί προτροπή για αγορά ή πώληση των αναφερόμενων τίτλων. Παρέχεται για πληροφοριακούς σκοπούς και μόνο.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία