Η μεγαλύτερη ανησυχία που έχει κάποιος σήμερα, είναι η ακρίβεια. Πράγματι, η αύξηση των τιμών δεν αποτυπώνεται μόνο στα προϊόντα που αγοράζουμε, αλλά και στα επίσημα στατιστικά στοιχεία. Η Eurostat κατέγραψε ρεκόρ ανόδου για τον μήνα Μάρτιο, τόσο για τη χώρα μας όσο και για την ευρωζώνη. Στην Ελλάδα ο δείκτης τιμών καταναλωτή έχει αυξηθεί κατά 8%, ενώ στην ευρωζώνη 7,5%.

Στην Γερμανία ο πληθωρισμός που ανακοινώθηκε για το ίδιο διάστημα ήταν 7,3%. Για να βρούμε την τελευταία φορά που ήταν τόσο ψηλά, θα πρέπει να ανατρέξουμε στο 1981. Με την διαφορά πως το βασικό επιτόκιο της Bundesbank ήταν 11,4%. Σήμερα, το βασικό επιτόκιο είναι πρακτικά στο 0%.

Με άλλα λόγια, ο μέσος πολίτης υφίσταται μια κατακόρυφη μείωση της αγοραστικής δύναμης των χρημάτων του. Αν διατηρηθεί ο πληθωρισμός του 8% για μια δεκαετία, τα σημερινά 100 ευρώ που έχουμε στην τσέπη ή στην τράπεζα, θα ισοδυναμούν με 43. Με τα ίδια χρήματα θα αγοράζουμε λιγότερα από τα μισά αγαθά που έχουμε τη δυνατότητα να αγοράσουμε σήμερα.

Αν θεωρήσουμε δεδομένο πως τα επιτόκια θα παραμείνουν χαμηλότερα από το ποσοστό πληθωρισμού, αυτό σημαίνει πως η χειρότερη τοποθέτηση που μπορεί να κάνει κάποιος στις οικονομίες του, είναι μετρητά σε τραπεζικούς λογαριασμούς ή ακόμα και ομόλογα. Και στις δύο περιπτώσεις είναι εγγυημένο πως θα βλέπει τις οικονομίες του να λιώνουν σαν παγάκι.

Οι πληθωριστικές πιέσεις που αναμένεται να συνεχιστούν το επόμενο διάσημα είναι έντονες επειδή δεν οφείλονται μόνο στην ρευστότητα που έχει διαχυθεί την περίοδο της πανδημίας για να στηρίξει τις οικονομίες. Οφείλονται επίσης και στην έλλειψη αγαθών. Πρόκειται για ένα θανατηφόρο συνδυασμό. Οι τιμές δεν αυξάνονται επειδή οι άνθρωποι έχουν περισσότερα χρήματα στην διάθεση τους, αλλά επειδή η προσφορά προϊόντων και πρώτων υλών έχει συρρικνωθεί.

Είχαμε αναφέρει πριν εβδομάδες πως σε έσχατες συνθήκες, με δεδομένο ότι δεν μπορούν να αυξηθούν σε ικανό βαθμό τα επιτόκια που αποτελούν το βασικό εργαλείο των κεντρικών τραπεζών για να τιθασεύσουν τον πληθωρισμό, ίσως οι κυβερνήσεις επαναφέρουν το θεσμό των πλαφόν στις τιμές. Αυτό νομίζαμε ότι ήταν το χειρότερο σενάριο, αλλά λογαριάζαμε χωρίς τον πόλεμο στην Ουκρανία. Τελικά το χειρότερο σενάριο, το οποίο πλέον κανείς δεν μπορεί να το αποκλείσει, περιλαμβάνει διανομή βασικών καταναλωτικών προϊόντων και καυσίμων με δελτίο.

Η έννοια του πληθωρισμού

Πριν επιχειρήσουμε να αποκρυπτογραφήσουμε τι σημαίνουν αυτές οι εξελίξεις, θα ξεκινήσουμε εξηγώντας τι σημαίνει πληθωρισμός. Σύμφωνα με την αυστριακή σχολή, αφορά το ποσοστό δημιουργίας νέου χρήματος. Στις ΗΠΑ το 2020 ήταν 26%, το 2021 15%, ενώ κάθε χρόνο κατά μέσο όρο είναι 6%.

Αν πάρουμε τον μέσο όρο όλων των νομισμάτων, αναλογικά με το βάρος της οικονομίας τους, στα 60 χρόνια που υπάρχουν τα fiat χρήματα, η αύξηση της νομισματικής κυκλοφορίας, όπως εκφράζεται από τον δείκτη Μ2, είναι 14% ετησίως, σύμφωνα με την παγκόσμια τράπεζα. Αυτό σημαίνει πως κατά μέσο όρο ο μέσος πολίτης χάνει την μισή αγοραστική του δύναμη κάθε 5 χρόνια. Ακόμα και αν πάρουμε τις οικονομίες με το μικρότερο πληθωρισμό ιστορικά, όπως ΗΠΑ, Ελβετία, Σουηδία και Δανία, φτάνουμε στο 7% κατά μέσο όρο ετήσια.

Οι περισσότεροι συγχέουν τον πληθωρισμό με τον δείκτης τιμών καταναλωτή, που δείχνει τις μεταβολές στην αγοραστική δύναμη του μέσου καταναλωτή. Φυσικά αυτή η μέτρηση δεν είναι τέλεια, γιατί δεν καταναλώνουν όλοι τα ίδια προϊόντα, στο ίδιο ποσοστό του εισοδήματος τους. Ωστόσο δεν είναι αυτό το μεγαλύτερο της μειονέκτημα. Το πρόβλημα είναι πως δεν υπολογίζεται πόσο μειωμένες θα ήταν οι τιμές αν δεν υπήρχε όλη αυτή η επιπλέον ποσότητα χρήματος που έχει δημιουργηθεί.

Τι εννοούμε; Οι τεχνολογικές βελτιώσεις κάνουν πολλά πράγματα αν όχι αναγκαστικά φτηνότερα, σίγουρα ποιοτικότερα. Για παράδειγμα μία τηλεόραση 50 ιντσών σήμερα κοστίζει όσο κόστιζε πριν λίγα χρόνια η τηλεόραση των 30 ιντσών. Στην κατηγορία των ηλεκτρονικών ειδών τα εμπορεύματα στην πραγματικότητα φτηναίνουν. Αντίστοιχα, τα βιομηχανοποιημένα χαμηλής ποιότητας τρόφιμα μπορεί να μην ακριβαίνουν ιδιαίτερα, αλλά αυτό οφείλεται στη μείωση του κόστους από τις βελτιωμένες τεχνικές παραγωγής.

Τα βιομηχανοποιημένα χαμηλής ποιότητας τρόφιμα μπορεί επίσης να μην ακριβαίνουν ιδιαίτερα, αλλά αυτό οφείλεται στη μείωση του κόστους από τις βελτιωμένες τεχνικές παραγωγής. Αντίθετα τα βιολογικά που δεν επωφελούνται αφού η αύξηση της παραγωγικότητας τους επηρεάζει ελάχιστα, αυξάνουν την τιμή τους πολύ περισσότερο, καθώς αντίστοιχα αυξάνονται οι τιμές των πρώτων υλών και το κόστος παραγωγής.

Ένας άλλος προσδιορισμός αφορά την αύξηση των τιμών των περιουσιακών στοιχείων. Είναι ο δείκτης των πιο εύπορων, που κατέχουν μετοχές, ακίνητα, ομόλογα, χρυσό. Αυτά τείνουν να αυξάνονται όταν τα επιτόκια είναι χαμηλά, καθώς διοχετεύεται επιπλέον ρευστότητα στο σύστημα. Για ποιο λόγο; Επειδή αυξάνουν με μικρότερο ρυθμό από εκείνον που αυξάνονται οι νομισματικές μονάδες. Ο χρυσός γνωρίζουμε πως έχει ένα σταθερό σχετικά ρυθμό παραγωγής κάθε χρόνο, κοντά στο 1,8% σε σχέση με την υφιστάμενη ποσότητα. Κάπου τόσο, ίσως λίγο μικρότερος, είναι ο ρυθμός αύξησης των κτηρίων παγκοσμίως.

Σύμφωνα με τις μετρήσεις της Fed, η αξία του δολαρίου από τότε που δημιουργήθηκε το 1913, έχει χάσει το 95% της αξίας του. Πως υπολογίζεται; Μετρώντας τον ρυθμό αύξησης των τιμών καταναλωτή. Ακούγεται άσχημο, αλλά είναι ακόμα χειρότερο. Το δολάριο έχει χάσει πολύ περισσότερο την αξία του. Ίσως και το 99,5%, γιατί όπως αναφέραμε προηγουμένως, ο ρυθμός που το χρήμα χάνει την αξία του είναι μεγαλύτερος από τον ρυθμό που ανεβαίνουν οι τιμές στα βιομηχανικά προϊόντα. Και μιλάμε για το παγκόσμιο αποθεματικό νόμισμα. Στα υπόλοιπα διαβρώνεται στο ίδιο ποσοστό η αξία τους, απλά σε λιγότερα χρόνια.

Η παρακάτω φωτογραφία είναι ο τιμοκατάλογος από ένα εστιατόριο του 1979. Η χωριάτικη σαλάτα έχει 0,10 ευρώ και μια μερίδα κοτόπουλο 0,15. Παρόλο που η παραγωγικότητα στην καλλιέργεια λαχανικών, όπως και στην εκτροφή πουλερικών έχει βελτιωθεί μειώνοντας το κόστος, οι τιμές τους έχουν πολλαπλασιαστεί.

Πως αυξάνεται η ανισότητα

Διαβρώνοντας την αξία του νομίσματος, καταστρέφεις την δυνατότητα των ανθρώπων να παρέχουν εφόδια για το μέλλον τους. Δεν συμφέρει να βγάλεις κάποια χρήματα και να θες να τα αφήσεις στην άκρη για 10 ή 20 χρόνια, για να αγοράσεις για παράδειγμα ένα σπίτι. Για να καταφέρουν να διατηρήσουν την αξία τους τα χρήματα τους, θα πρέπει να επενδυθούν.

Αυτός είναι ο λόγος που ο πληθωρισμός ευνοεί κυρίως του πλούσιους. Αν η περιουσία σου είναι 10.000 ευρώ ή λιγότερα, δηλαδή ουσιαστικά ο ετήσιος μισθός σου, τότε το 90-100% βρίσκεται σε μετρητά. Αν έχεις περιουσιακά στοιχεία αξίας ενός εκατομμυρίου, τότε τα μετρητά θα είναι σε πολύ μικρότερο ποσοστό. Συνεπώς, ο πιο φτωχός έχει ένα περιουσιακό στοιχείο που εσκεμμένα υποτιμάται, ενώ το μεγαλύτερο ποσοστό του πλούτου του πιο εύπορου, εσκεμμένα ανατιμάται. Αυτός είναι ο λόγος που οι δυσμενείς επιπτώσεις αφορούν κυρίως το τμήμα του πληθυσμού των λιγότερο προνομιούχων. Τους πολύ εύπορους δεν τους επηρεάζει δυσμενώς ο πληθωρισμός. Το ποσοστό της περιουσίας τους σε μετρητά είναι ελάχιστο.

Όσο πιο πολλά είναι τα μετρητά που έχεις σε σχέση με ακίνητα και μετοχές, τόσο το χειρότερο για εσένα. Όταν λέμε μετοχές, προφανώς δεν αναφερόμαστε σε εταιρίες μιας μικρής χώρας όπως της ελληνικής, αλλά παγκόσμια μεγαθήρια που βρίσκονται στον S&P 500 ή σε παρόμοιους δείκτες. Η αξία του χρυσού, των περισσότερων εταιρειών ή των ακινήτων, δεν διαφοροποιήθηκαν στη διάρκεια του χρόνου, τουλάχιστον αισθητά. Δεν έχουν γίνει πιο πολύτιμα τα περιουσιακά στοιχεία. Αυτό που έχει αλλάξει, είναι η τιμή. Τα χρήματα έχουν υποτιμηθεί, καθώς έχει αυξηθεί δυσανάλογα η ποσότητα των χρημάτων.

Ακόμα όμως και να σου περισσεύει ένα ποσό προς επένδυση, πάλι είσαι σε μειονεκτική θέση έναντι των πολύ εύπορων. Οι επενδύσεις είναι μια απαιτητική και δύσκολη δουλειά από μόνη της. Θα πρέπει να ανταγωνιστείς εξειδικευμένους διαχειριστές, όπως της Goldman Sachs. Αυτοί ασχολούνται όλη την ημέρα με αυτό, εκπαιδεύονται εντατικά εκτός από τις σπουδές τους, διαθέτουν τεράστια τεχνογνωσία, συνεργάζονται μεταξύ τους, έχουν εμπειρία, διασυνδέσεις. Κοιτάνε, μελετάνε, συγκρίνουν διαφορετικές μετοχές σε διάφορες χώρες, ακίνητα, ομόλογα, εμπορεύματα, περίπλοκους χρηματοοικονομικούς τίτλους. Ξέρουν από διαχείριση ρίσκου, έχουν εξελιγμένα μοντέλα αποτίμησης.

Πως είναι δυνατόν να τα καταφέρεις εξίσου καλά; Ακόμα και στην απίθανη περίπτωση που διαθέτεις ανάλογες δεξιότητες με επιτυχημένους διαχειριστές κεφαλαίων, θα πρέπει να χάσεις ωφέλιμο χρόνο από τη δικιά σου δουλειά. Να διαθέσεις τον πολύτιμο επαγγελματικό σου χρόνο για επενδύσεις. Εναλλακτικά να προσλάβεις ή να συνεργαστείς με κάποιον επενδυτικό σύμβουλο, χωρίς καμία εγγύηση για το αποτέλεσμα. Κι όλα αυτά επειδή σε πιέζει το νομισματικό σύστημα. Οι νομισματικές πολιτικές ανταμείβουν εκείνους που έχουν συσσωρεύσει πλούτο, σε βάρος εκείνων που ζουν από την εργασία τους.

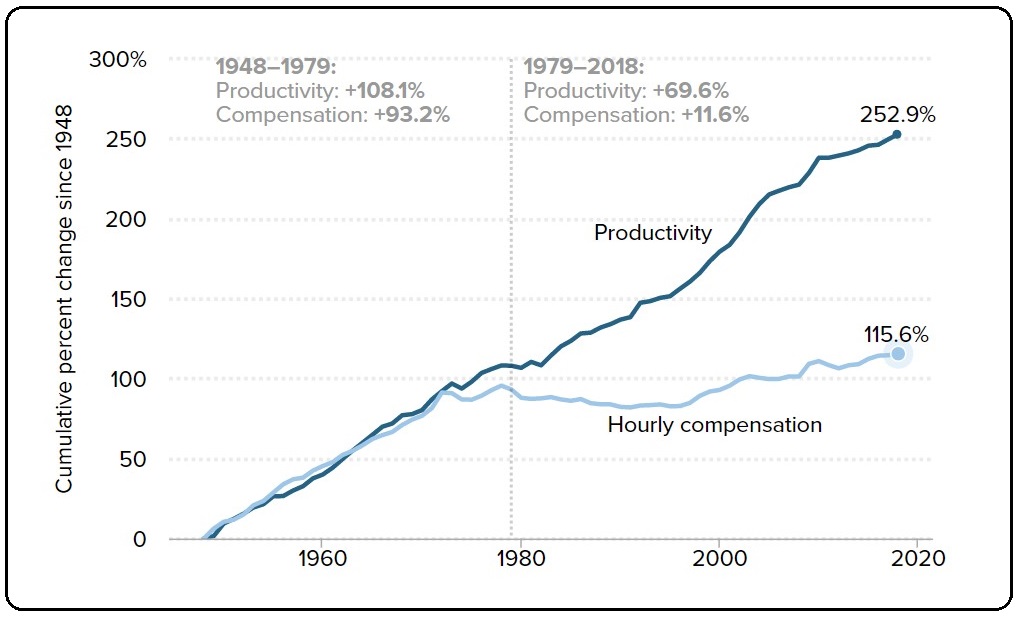

Μετά το 1971, από τότε που έπαψε να ισχύει ο κανόνας του χρυσού και άρχισαν οι κεντρικές τράπεζες να τυπώνουν κατά το δοκούν, ενισχύθηκε ύπουλα η ανισότητα. Παρ’ ότι ανεβαίνει η παραγωγικότητα, οι πραγματικοί μισθοί έχουν καθηλωθεί. Μέχρι τότε παραγωγικότητα και μισθοί πήγαιναν μαζί, όπως μας δείχνει το παρακάτω διάγραμμα.

Αυτό το διάγραμμα μας λύνει και μια άλλη μεγάλη απορία. Πώς στο καλό γίνεται η νεότερη γενιά απολαμβάνει χειρότερο οικονομικό επίπεδο από την προηγούμενη, παρά την αλματώδη αύξηση της παραγωγικότητας από την τεχνολογική πρόοδο;

Η εγγενής αδικία του συστήματος

Είναι φανερό πως η τεράστια δύναμη που απόκτησαν οι κυβερνήσεις από το «εκδοτικό προνόμιο» δεν αξιοποιήθηκε σωστά. Τα άτομα που βρίσκονταν στα κέντρα λήψης αποφάσεων είναι λιγότερο ανιδιοτελή απ’ όσο θέλουν να εμφανίζονται. Οι τιμές των περιουσιακών στοιχείων -ακόμα και στις πιο καπιταλιστικές χώρες- δεν αυξομειώνονται από τις δυνάμεις της αγοράς. Η προσφορά και η ζήτηση δεν παίζουν το ρόλο που θεωρούν πολλοί. Ο βασικός παράγοντας που τις κινεί είναι οι διαθέσεις της Fed και των άλλων μεγάλων κεντρικών τραπεζών.

Μήπως, όμως, αυτή είναι η δίκαιη κατανομή του πλούτου; Κάποιοι ήταν πιο έξυπνοι, πιο εργατικοί, πιο διορατικοί. Γιατί να μην αμειφθούν περισσότερο; Δεν φαίνεται να ισχύει κάτι τέτοιο. Η επιπλέον ρευστότητα που διαχύθηκε στο σύστημα είναι «τυπωμένα» χρήματα. Δεν είναι δουλεμένα. Όταν «τυπώνεις» τρισεκατομμύρια από κοπανιστό αέρα, το τίμιο είναι να χορηγηθούν σε όλους, σε μια δίκαιη αναλογία. Κι όμως δεν συμβαίνει.

Δεν εξαρτάται η ανέλιξη του ατόμου από την προσωπική δουλειά, την εξυπνάδα, την διορατικότητα, τις δεξιότητες ή την τύχη του. Ο πλούσιος γίνεται πλουσιότερος εξαιτίας της πριμοδότηση του από τις κυβερνήσεις και τις κεντρικές τράπεζες. Για αυτό με το πέρασμα του χρόνου όσοι βρίσκονται στην κορυφή της επαγγελματικής ή κοινωνικής αλυσίδας έχουν αποσπαστεί από τους υπόλοιπους.

Πέρα από τους ηθικούς ή κοινωνικούς προβληματισμούς, η κραυγαλέα άνιση κατανομή του πλούτου αποδεικνύεται αντιοικονομική. Το να συσσωρεύεται ο πλούτος στην κορυφή, στα χέρια μιας ολιγομελούς ελίτ, είναι αρνητικό για την οικονομική δραστηριότητα. Πόσες παραπάνω τηλεοράσεις να αγοράσει ένας δισεκατομμυριούχος από έναν εργάτη; Πόσα κουρέματα μπορεί να κάνει; Πόσο περισσότερο κρέας χρειάζεται για να χορτάσει; Όσο μεγάλη και να είναι η κατανάλωση των ελάχιστων πολύ πλούσιων, δεν μπορεί ποτέ να καθοδηγήσει μια οικονομία. Μόνο μια ακμάζουσα μεσαία τάξη μπορεί να το επιτύχει.

Ο ρόλος του χρήματος και το Bitcoin

Τι μπορεί να αποτελέσει αντίβαρο στην αυθαιρεσία της εξουσίας; Ένα ευρέως αποδεκτό Bitcoin. Συνηθίζεται να κατηγορούν το Bitcoin για μεταβλητότητα, παρόλο που βασικό χαρακτηριστικό του είναι η προβλεπόμενη παραγωγή χρήματος. Η τεράστια διαφορά του με οποιοδήποτε κρατικό νόμισμα, είναι πως εάν έχω ένα Bitcoin στην κατοχή μου, αποκλείεται ποτέ να κατέχω κάτι λιγότερο από το 1/21.000.000 της συνολικής ποσότητας. Το μέγιστο που πρόκειται να δημιουργηθούν, είναι 21 εκατομμύρια νομίσματα. Όσα χρόνια και να περάσουν.

Αν έχω ένα ευρώ, κυριολεκτικά δεν γνωρίζω το ποσοστό της συνολικής ποσότητας που θα κατέχω το επόμενο έτος ή ακόμα και την επόμενη ημέρα! Αυτό όμως που γνωρίζω με βεβαιότητα είναι πως σε βάθος χρόνου, η ποσότητα των κρατικών νομισμάτων συνεχώς αυξάνεται. Τα δικά μας χρήματα μπορεί σε απόλυτο νούμερο να είναι ίδια, π.χ. 10.000 ευρώ, αλλά το μερίδιό μας σε σχέση με το σύνολο των ευρώ που κυκλοφορούν συνεχώς μειώνεται.

Αν έχεις 1 πορτοκάλι και υπάρχουν 100 πορτοκάλια στην κοινωνία, διαθέτεις το 1% του συνολικού πλούτου. Αν τα πορτοκάλια για κάποιο λόγο γίνουν 200, τότε το ένα σου πορτοκαλάκι γίνεται λιγότερο πολύτιμο. Αν ρωτήσετε ένα οποιοδήποτε Κεντρικό Τραπεζίτη αν υπάρξει ανώτατο όριο όπου θα σταματήσουν να δημιουργούνται χρήματα, θα τον φέρετε σε αμηχανία. Θα του είναι δύσκολο να παραδεχτεί ότι το όριο τους είναι το άπειρο.

Έχοντας ως αντίπαλο δέος ένα ισχυρό Bitcoin, δεν θα μπορεί καμία κεντρική τράπεζα να διαβρώνει την αγοραστική αξία του νομίσματος, τυπώνοντας αυθαίρετα. Δεν θα μπορεί να το υποτιμάει μια κυβέρνηση με την πρώτη ευκαιρία, ως εύκολη λύση για να ανακτήσει η οικονομία την ανταγωνιστικότητά της. Και βέβαια, όπως έχουμε τονίσει, δεν μπορεί να τα δεσμεύσει, να τα κατασχέσει, να εμποδίσει να μετακινηθούν και να φυλαχθούν σε οποιοδήποτε μέρος της γης.

Το Bitcoin δεν προορίζεται να αντικαταστήσει τα κρατικά νομίσματα, αλλά να λειτουργεί παράλληλα. Γνωρίζοντας ότι οι πολίτες έχουν εναλλακτική να μετατρέψουν τα χρήματά τους, οι κυβερνήσεις θα αναγκαστούν να σκύψουν στα προβλήματα των επιχειρήσεων και των εργαζομένων, βάζοντας σε προτεραιότητα τη δημιουργία ενός ευνοϊκού περιβάλλοντος που να προωθεί στην καινοτομία.

Επιπλέον το Bitcoin είναι αμερόληπτο και δίκαιο στον διαμοιρασμό του πλούτου. Δεν ευνοεί όποιον έχει τα περισσότερα χρήματα ή διαθέτει τις καλύτερες διασυνδέσεις. Ο χώρος των κρυπτονομισμάτων περιλαμβάνει συναρπαστικά περιουσιακά στοιχεία που ανταμείβουν τους πιο διορατικούς. Εκείνους που θα επιδείξουν σωστή κρίση, επάρκεια στις προκλήσεις του ψηφιακού μετασχηματισμού και την αποφασιστικότητα να ενεργήσουν.

Σεμινάρια για τα κρυπτονομίσματα

Τα αναβαθμισμένα σεμινάρια διεξάγονται on-line, ζωντανά και απευθύνονται σε όσους θέλουν να δραστηριοποιηθούν στην αγορά των κρυπτονομισμάτων. Στην τιμή περιλαμβάνονται δύο μαθήματα συνολικής διάρκειας 8 ωρών σε γκρουπ 10 ατόμων. Στο πρώτο εξηγούμε τις ιδιαιτερότητες του Bitcoin, τη φιλοσοφία και τη λειτουργία του, καθώς και τη διαφορά του με το ευρώ (4,5 ώρες). Αναφερόμαστε επίσης στο Ethereum και στα NFTs.

Στο δεύτερο, την επόμενη ημέρα, βλέπουμε πώς δουλεύει στην πράξη. Σας δείχνουμε πώς μπορείτε να αγοράσετε με τον οικονομικότερο και ασφαλέστερο τρόπο, να φυλάξετε και να μεταφέρετε τα νομίσματά σας (4,5 ώρες). Τελειώνοντας θα έχετε αποκτήσει ένα μικρό ποσό από τα πρώτα σας κρυπτονομίσματα.

Σε όσους κάνουν το σεμινάριο, θα παρέχεται ΔΩΡΕΑΝ προνομιακή σχέση με το γνωστό ανταλλακτήριο Kraken. Συγκεκριμένα, αν επιθυμείτε να γίνετε πελάτες του Kraken, θα έχετε σχεδόν την ίδια αντιμετώπιση που έχουν οι VIP πελάτες του.

Συμμετοχή μπορείτε να δηλώσετε στο https://www.media2day.gr/seminars.

* Το άρθρο δεν αποτελεί προτροπή για αγορά ή πώληση των αναφερόμενων τίτλων. Παρέχεται για πληροφοριακούς και μόνο σκοπούς.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία