Η έμπνευση για το πως θα μοιάζει το νέο νομισματικό σύστημα, ξεκίνησε από το bitcoin και την χρησιμοποίηση της blockchain τεχνολογίας. Ωστόσο το καταλυτικό σημείο που ώθησε τις εξελίξεις, ήταν το ψηφιακό νόμισμα που ήθελε να βγάλει η Facebook, το Libra. Η ιδέα δεν άρεσε στις κυβερνήσεις, επειδή άλλαζε τους κανόνες του παιχνιδιού. Ήταν ένα νόμισμα που έφευγε από τον έλεγχο τους. Για αυτό και το σταματήσανε.

Έδωσε όμως την ιδέα στις Κεντρικές Τράπεζες να δημιουργήσουν κάτι ανάλογο οι ίδιες. Αντιλήφθηκαν πως αυτή η τεχνολογία είχε πολλά πλεονεκτήματα. Πως εκεί ήταν το μέλλον, με ή χωρίς αυτούς μέσα. Αν δεν το έκαναν αυτοί, ήταν θέμα χρόνου να το δημιουργήσει κάποιος άλλος. Πάντα υπήρχε ο φόβος των ρυθμιστικών αρχών και των κυβερνήσεων ότι ένα μαζικά δημοφιλές κρυπτονόμισμα θα μπορούσε να απειλήσει τη δύναμη των κεντρικών τραπεζών να ελέγχουν τη νομισματική πολιτική, όπως αναφέρει η έκθεση της Ευρωπαϊκή Κεντρική Τράπεζα που αναρτήθηκε στην ιστοσελίδα της.

Ποια είναι η διαφορά

Για μισό λεπτό. Αφού και σήμερα οι περισσότερες συναλλαγές γίνονται ηλεκτρονικά. Είτε με εμβάσματα σε τραπεζικά καταστήματα, είτε από τον υπολογιστή μας μέσω του e-banking, είτε με την χρεωστική ή πιστωτική κάρτα. Ποια είναι η διαφορά του νέου ψηφιακού νομίσματος (Central Bank Digital Currency ή CBDC) με το παλιό;

Το σημερινό σύστημα ηλεκτρονικών πληρωμών περνάει μέσα από το δίκτυο των εμπορικών τραπεζών. Το νέο ψηφιακό χρήμα τις παρακάμπτει. Ο μόνος ενδιάμεσος μεταξύ των χρηστών είναι οι Κεντρικές Τράπεζες. Θα έχεις ένα ηλεκτρονικό πορτοφόλι στο κινητό ή στον υπολογιστή σου, το οποίο θα στο γεμίζει κατευθείαν αυτός που θέλει να σε πληρώσει. Το smartphone μας θα περιέχει ένα εύκολο στην χρήση του e-banking. Από εκεί θα πληρώνουμε και θα πληρωνόμαστε.

Θα σκανάρουμε με το κινητό μας το QR-Code του προϊόντος στο κατάστημα και θα αφαιρούνται αυτόματα τα χρήματα από τον λογαριασμό μας. Δεν θα χρειάζεται να πηγαίνουμε στο ταμείο του σούπερ μάρκετ. Ακόμα και στην λαϊκή ή τον καφέ μας, με αυτόν τον τρόπο θα πληρώνουμε. Χωρίς μετρητά, χωρίς κάρτα. Απευθείας από το κινητό.

Ο μισθός που θα λαμβάνουμε από τον εργοδότη μας, δεν θα κατατίθεται στον τραπεζικό λογαριασμό όπως σήμερα, αλλά στο ηλεκτρονικό πορτοφόλι μας. Η επιχείρηση για να πληρώσει τον προμηθευτή της σε άλλη χώρα δεν θα χρειάζεται το SWIIFT. Τα χρήματα θα στέλνονται αστραπιαία. Όπως ένα e-mail, που δεν γνωρίζει σύνορα και φτάνει στον παραλήπτη σε ελάχιστα δευτερόλεπτα.

Τα πλεονεκτήματα από πλευράς Κεντρικών Τραπεζών

Κάθε μια Κεντρική Τράπεζα φαίνεται να έχει το δικό της σκεπτικό. Το κοινό σημείο είναι πως πρόκειται για ένα ψηφιακό νόμισμα που βασίζεται στην κρυπτογραφία και το blockchain. Η διαφορά με το bitcoin και τα άλλα κρυπτονομίσματα, είναι πως πρόκειται για νομίσματα δημιουργημένα από τις Κεντρικές Τράπεζες. Μια ψηφιακή αναπαράσταση μετρητών, πλήρως ελεγχόμενη και εγγυημένη από αυτές.

Τα πλεονεκτήματα από πλευράς Κεντρικών Τραπεζών είναι πολλά. Ενδεικτικά να αναφέρουμε κάποια:

α) Αποδοτικότητα των συστημάτων πληρωμής. Σήμερα, όταν πληρώνεις με κάρτα της Εθνικής σε POS της Eurobank, δεν δίνεις χρήματα. Δίνεις νομισματικές μονάδες. Στο τέλος της ημέρας ή όποτε κρίνουν πρόσφορο, οι τράπεζες συμψηφίζουν το υπόλοιπο μεταξύ τους. Με το εξελιγμένο σύστημα πληρωμών, η εκκαθάριση θα γίνεται σε πραγματικό χρόνο, στιγμιαία, με πολύ μικρότερο κόστος.

β) Θα εντάξει στο τραπεζικό σύστημα όσους αδυνατούν να φτάσουν οι εμπορικές τράπεζες. Σε κάποιες περιοχές πρέπει να κάνεις ολόκληρο ταξίδι να βρεις ΑΤΜ και να έχεις πρόσβαση σε μετρητά. Με τα CBDCs δεν χρειάζεται να πας πουθενά. Αρκεί να κρατάς ένα smartphone και να έχεις πρόσβαση στο Internet.

γ) Νομισματική κυριαρχία. Ο λόγος που έχουν επιδοθεί οι Κεντρικές Τράπεζες σε μια κούρσα ταχύτητας, με την Κίνα να έχει πάρει σαφές προβάδισμα. Είσαι κάτοικος Βενεζουέλας ή Αργεντινής και το εθνικό σου νόμισμα ή έχει γίνει κουρελόχαρτο ή υποτιμάται η αξία του πολύ γρήγορα. Με τι το αντικαθιστάς; Με το δολάριο συνήθως, που όμως το προμηθεύεσαι στην μαύρη αγορά, πληρώνοντας πολύ παραπάνω από την επίσημη ισοτιμία. Επίσης δεν είναι εύκολο να το προμηθευτείς γιατί μπορεί να σε τσακώσουν.

Αν όμως το κινέζικο Yuan είναι ψηφιακό μπορείς να το αποκτήσεις άμεσα, χωρίς ενδιάμεσους. Γίνεται πολύ εύκολο και βέβαια πιο φτηνό να το χρησιμοποιήσεις αντί για δολάριο, γιατί θα το αποκτάς απευθείας, παρακάμπτοντας την μαύρη αγορά. Επίσης οι επιχειρήσεις που συναλλάσσονται με Yuan, δεν θα χρειάζονται να υποβάλλονται στις καθυστερήσεις και την ταλαιπωρία του απαρχαιωμένου SWIFT. Πρόκειται για ένα καίριο πλήγμα κατά του δολαρίου ως παγκόσμιο αποθεματικό νόμισμα.

Ποιος θα είναι ιδιοκτήτης του χρήματος που έχουμε στο πορτοφόλι;

Στα χαρτονομίσματα δεν τίθεται θέμα. Ιδιοκτήτης είναι όποιος το κατέχει στα χέρια του. Εδώ όμως μιλάμε για κάτι διαφορετικό. Είναι ψηφιακά δεδομένα. Όποιος ελέγχει το κέντρο δεδομένων κατέχει μια ιδιαίτερα προνομιακή θέση. Ακόμα περισσότερο όταν ο ιδιοκτήτης των δεδομένων, είναι ο ιδιοκτήτης του νομίσματος. Γιατί; Επειδή έχουν την δυνατότητα να αλλάζουν τα δεδομένα!

Η διαφορά όσο αφορά την ιδιοκτησία είναι λεπτή αλλά ουσιαστική. Κάτι παρόμοιο έχουμε με τις καταθέσεις σε μια τράπεζα. Όταν έχεις χρήματα σε ένα τραπεζικό λογαριασμό, δεν έχεις χρήμα, έχεις καταθέσεις. Όπως είδαμε το 2015 με τον σκληρό τρόπο, οι έχοντες καταθέσεις δεν είναι οι απόλυτοι κυρίαρχοι των χρημάτων τους. Το πλεονέκτημα πλέον για τους καταθέτες, είναι πως δεν κινδυνεύουν οι οικονομίες τους αν υπάρξει κακοδιαχείριση ή χρεοκοπίας μιας τράπεζας. Τα χρήματα εγγυάται άμεσα η Κεντρική Τράπεζα.

Το απολύτως ψηφιακό χρήμα αποτελεί τον -όχι και τόσο κρυφό- πόθο της τραπεζικής ελίτ. Θεωρεί πως έτσι θα αντιμετωπιστούν οριστικά οι τραπεζικές κρίσεις, καθώς θα εκλείψει για πάντα ο κίνδυνος του bank run. Αν δεν υπάρχουν μετρητά (που αποτελεί το επόμενο βήμα), θα είναι αδύνατον να αποσύρεις τα χρήματα σου από το τραπεζικό σύστημα.

Στην έκθεση για τα ψηφιακά νομίσματα που ανάρτησε η ΕΚΤ στην ιστοσελίδα της, αναφέρει πως θα μειώσουν την δεσπόζουσα θέση που έχουν από μερικά μεγάλα τραπεζικά ιδρύματα. Αυτό που παραλείπει να αναφέρει όμως, είναι πως όλη η δύναμη μεταφέρεται στις Κεντρικές Τράπεζες που πλέον γίνονται πανίσχυρες. Αποκτούν σχεδόν καθολική ισχύ πάνω μας, από την ήδη πολύ μεγάλη που έχουν σήμερα.

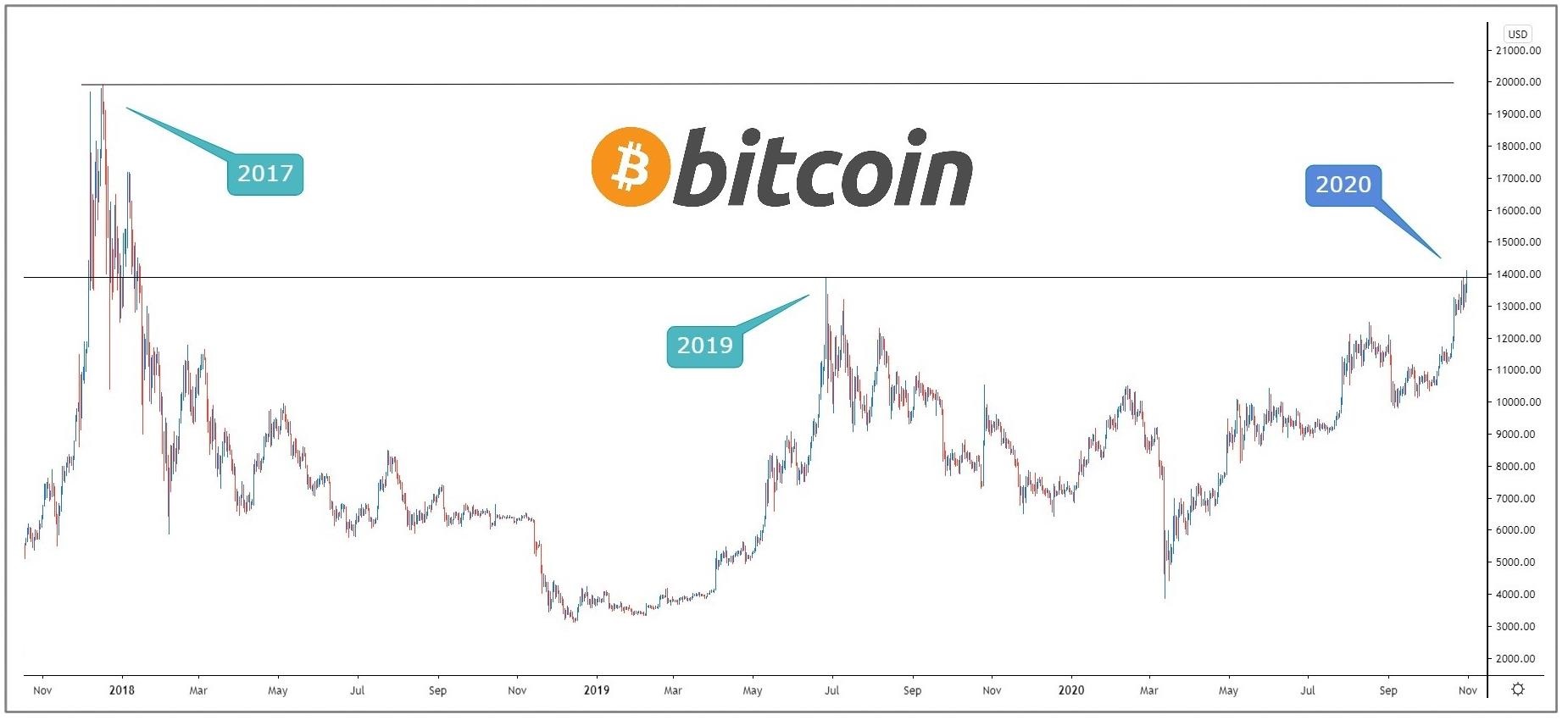

* Χθες το απόγευμα το bitcoin ξεπέρασε την προηγούμενη κορυφή του Ιουνίου του 2019, στις 14.000 δολάρια. Πλέον μόνο μια έμεινε απόρθητη, το υψηλό όλων των εποχών. Χωρίς σε καμία περίπτωση θα θεωρήσουμε πως θα συμβεί το ίδιο, το 2017 από την στιγμή που «πάτησε» τα 14.000, χρειάστηκε μόλις 9 ημέρες για να φτάσει την κορυφή των 20.000 δολαρίων.

Σεμινάρια και βιβλίο για το Bitcoin

Τα σεμινάρια της φθινοπωρινής σεζόν γίνονται κάθε Δευτέρα μέσω Internet. Οι παρουσιάσεις διεξάγονται σε γκρουπ 6 ατόμων, ζωντανά, σαν να είμαστε δίπλα. Μπορείτε να δηλώσετε συμμετοχή στο https://www.media2day.gr/seminars

Τα σεμινάρια απευθύνοντας σε όσους δεν έχουν προηγούμενη εμπειρία στην αγορά των κρυπτονομισμάτων. Εξηγούμε τις ιδιαιτερότητες του bitcoin και σας δείχνουμε πώς μπορείτε να αγοράσετε με τον φτηνότερο και ασφαλέστερο τρόπο. Τελειώνοντας θα έχετε αποκτήσει ένα μικρό ποσό από τα πρώτα σας κρυπτονομίσματα.

Από το ίδιο link μπορείτε να προμηθευτείτε το βιβλίο «Το επενδυτικό εγχειρίδιο του Bitcoin».

Το βιβλίο είναι μοιρασμένο σε δύο μέρη. Η πρώτη ενότητα αναφέρεται στο bitcoin. Όλα όσα χρειάζεται να γνωρίζετε για τη φιλοσοφία και τη λειτουργία των κρυπτονομισμάτων. Η δεύτερη ενότητα αποτελεί ένα πρακτικό επενδυτικό εγχειρίδιο. Περνάμε από το στάδιο του «γιατί να ασχοληθείτε», στο «πώς» να εμπλακείτε με τον πιο ασφαλή και αποτελεσματικό τρόπο.

* Το άρθρο δεν αποτελεί προτροπή για αγορά ή πώληση των αναφερόμενων τίτλων. Παρέχεται για πληροφοριακούς και μόνο σκοπούς.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία