Με το που δημοσιοποιήθηκε χθες το νέο ρεκόρ αιτήσεων για επίδομα ανεργίας στις ΗΠΑ (ανεβάζοντας τους ανέργους σε 16,5 εκατομμύρια σε μόλις 3 εβδομάδες), η αντίδραση της FED υπήρξε ακαριαία. Η κεντρική τράπεζα των ΗΠΑ κινητοποιήθηκε ώστε να προσφέρει επιπλέον 2,3 τρισ. δολάρια σε δάνεια. Θέτει σε λειτουργία νέες γραμμές για ρευστότητα σε μικρές επιχειρήσεις και δήμους και επεκτείνει μέτρα που λανσάρισε προ μηνός για να στηρίξει την αγορά εταιρικού χρέους.

Στη Μεγάλη Βρετανία, είχαμε ανάλογες κινήσεις. Η Κεντρική Τράπεζα της Αγγλίας γίνεται η πρώτη που προσφέρει στην κυβέρνηση άπλετη ρευστότητα για την αντιμετώπιση της κρίσης. Θα επιτρέψει στην κυβέρνηση να παρακάμψει την αγορά βρετανικών ομολόγων έως ότου υποχωρήσει η πανδημία Covid-19. Οι υπουργοί θα έχουν τη δυνατότητα να δαπανούν περισσότερα βραχυπρόθεσμα, χωρίς να χρειαστεί να απευθυνθούν στην αγορά ομολόγων.

Αυτές οι χώρες έχουν διδαχτεί από τα λάθη που υπήρξαν στην αντιμετώπιση της κρίσης των ενυπόθηκων δανείων του 2008. Αντίθετα στο Βιλαμπάχο (Ευρωπαϊκή Ένωση) ακόμα... τρίβουν. Ενώ σε ΗΠΑ, Βρετανία και σε μια σειρά από άλλες χώρες έχουν ήδη μελετήσει τη νέα κατάσταση που έχει δημιουργηθεί, έχουν κάνει τα πλάνα τους και έχουν ξεκινήσει να τα εφαρμόζουν, το Εurogroup μόλις τώρα κατάφερε να ξεπεράσει τις διαφωνίες και να βγάλει απόφαση.

Πρόκειται για μια απόφαση που τους ικανοποιεί όλους; Όχι, βέβαια. Δεν είναι καθόλου εύκολο να έχεις ενιαία οικονομική οπτική, σε διαφορετικής δυναμικότητας οικονομίες.

Βέβαια και σε μια χώρα υπάρχουν οικονομικές και κοινωνικές ανισότητες. Εκεί πώς λειτουργούν ενιαία; Επειδή υπάρχουν αλλά συστατικά στοιχεία που ενώνουν, όπως η εθνική συνείδηση, τα ίδια σύμβολα, η κοινή ιστορία, ένας ηγέτης. Η Ευρωπαϊκή Ένωση δεν είναι κράτος, δεν είναι έθνος. Είναι ένας υπερεθνικός οργανισμός και έτσι θα παραμείνει. Υπάρχει και ένας άλλος, πιο πεζός λόγος. Ο κάθε αρχηγός κράτους δεν λογοδοτεί στους Ευρωπαίους. Ψηφίζεται από τον λαό του. Τα δικά του συμφέροντα προασπίζεται. Όχι αναγκαστικά επειδή είναι πατριώτης. Όμως αν λειτουργήσει κόντρα στα εθνικά του συμφέροντα, δεν πρόκειται να παραμείνει για πολύ στην εξουσία.

Επειδή όμως τα θέματα της Ευρωζώνης δεν αποτελούν αντικείμενο της στήλης, ας επιστρέψουμε στα δικά μας, διευκρινίζοντας κάτι που μοιάζει αντιφατικό. Μέχρι χθες υπεραμυνόμασταν της σπανιότητας ενός νομίσματος. Πώς είναι δυνατόν τώρα να θεωρούμε ενδεδειγμένη πολιτική εκείνη της (σχεδόν ανεξέλεγκτης) παροχής ρευστότητας;

Οι μεγάλες ποσότητες «τυπώματος» όπως και η αύξηση του δημόσιου χρέους δεν αποτελούν ευχάριστη εξέλιξη. Ωστόσο οι αρχές έχουν να διαλέξουν ανάμεσα σε δύο δυσάρεστα. Η εναλλακτική θα ήταν ο κίνδυνος της καταστροφής της παραγωγικής ικανότητας. Πρόκειται για ένα μεγάλο πλήγμα για την οικονομία, που αργότερα θα έχει επιπτώσεις και στο δημοσιονομικό.

Και ο κίνδυνος των πληθωριστικών πιέσεων; Κατ' αρχάς δεν γνωρίζουμε αν όντως θα δημιουργηθεί άμεσα πληθωρισμός, καθώς η κατανάλωση έχει υποστεί μεγάλη μείωση. Το πιθανότερο είναι να εμφανιστεί αργότερα. Όμως δεν πρέπει να μας τρομάζει αυτό. Με πληθωρισμό ζεις, με ανεργία δεν ζεις.

Σε φυσιολογικές συνθήκες, οι Κεντρικές Τράπεζες επιδιώκουν πληθωρισμό κοντά στο 2% καθώς θεωρείται ότι ευνοεί την ανάπτυξη. Το αντίθετο συμβαίνει με τον αποπληθωρισμό, γι' αυτό προσπαθούν να τον αποφύγουν.

Αυτός είναι και ο λόγος που κανένα κράτος στον κόσμο δεν προτιμάει την εσωτερική, έναντι της κλασικής υποτίμησης. Είναι από τη φύση της αναποτελεσματική και αντιαναπτυξιακή. Εμπεριέχει όλα τα κακά της συνηθισμένης υποτίμησης, χωρίς όμως να λύνει το πρόβλημα της ανταγωνιστικότητας.

Ας πάρουμε ένα απλό παράδειγμα: Θέλω να αγοράσω ένα ακίνητο ή ένα μηχάνημα που κάνει 100.000 ευρώ. Όσο διαρκεί η εσωτερική υποτίμηση, οι τιμές μειώνονται. Την επομένη θα πουλιέται 99.000 ευρώ, τη μεθεπόμενη 98.000 ευρώ, τον άλλο μήνα 97.000 ευρώ. Άρα λοιπόν τι με συμφέρει να κάνω; Να αναβάλω την επένδυσή μου. Όσο πιο πολύ καθυστερώ τόσο πιο φτηνά θα το αγοράσω. Αντίθετα, αν είχαμε μικρό πληθωρισμό, αυτό που κοστίζει σήμερα 100.000 ευρώ, την επομένη θα κόστιζε 101.000 ευρώ, αργότερα 102.000 ευρώ κ.λπ. Άρα με συμφέρει να βιαστώ να επενδύσω.

Το ζήτημα δεν είναι μόνο θεωρητικό, το έχουμε δει στην πράξη στη χώρα μας. Ένας βασικός λόγος που γνωρίσαμε τόσο μεγάλη ύφεση ήταν ακριβώς επειδή επιλέχτηκε ο δρόμος της εσωτερικής υποτίμησης και του αποπληθωρισμού.

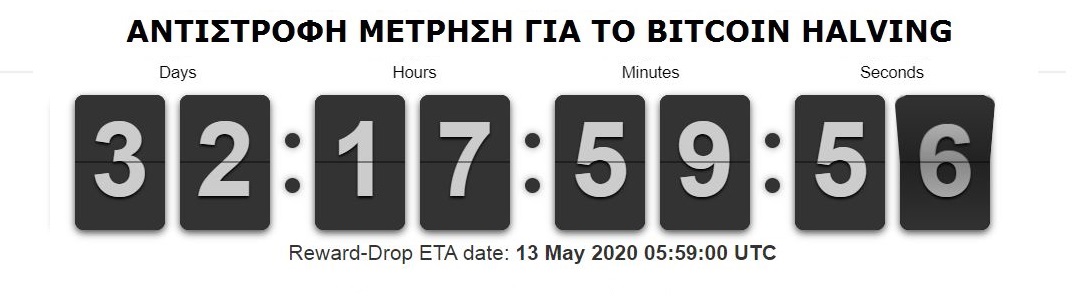

Θα ήταν ολέθριο λάθος για κάποιο κράτος να επιλέξει ως νόμισμά του το bitcoin. Το bitcoin είναι από την φύση του αποπληθωριστικό, άρα ακατάλληλο. Εκτός από αυτό, δεν μπορεί καμία κυβέρνηση ή Κεντρική Τράπεζα να ελέγξει την κυκλοφοριακή του ταχύτητα. Δεν μπορεί να δημιουργήσει περισσότερα νομίσματα, προκειμένου να ενισχύσει τη ρευστότητα στο σύστημα, αν παραστεί ανάγκη. Ειδικά στην τωρινή συγκυρία, θα σημειωθεί το αντίθετο. Σε 32 ημέρες, όταν θα πραγματοποιηθεί το halving, η προσφορά χρήματος θα μειωθεί στο μισό.

Ο μικρός και ελεγχόμενος πληθωρισμός είναι καλός για την οικονομία. Για τον καταθέτη, όμως; Συμφέρει να έχει τις οικονομίες του σε νομίσματα που εσκεμμένα πληθωρίζονται ανεξέλεγκτα; Προφανώς, όχι! Αν λοιπόν ο καταθέτης δεν κατέχει τη θέση του υπουργού Οικονομικών ή του κεντρικού τραπεζίτη, τον συμφέρει να διαθέτει την επιλογή ενός «σκληρού» νομίσματος. Από ένα νόμισμα που γνωρίζει εκ των προτέρων την προσφορά του χρήματος.

Ο πληθωρισμός είναι ύπουλος. Συνήθως, οι επιπτώσεις του δεν είναι άμεσα προφανείς. Ανάλογα με τον ρυθμό παραγωγής νέου χρήματος (και άλλους παράγοντες), ο χρόνος μεταξύ αιτίας και αποτελέσματος μπορεί να διαφέρει. Επίσης επηρεάζει διαφορετικές ομάδες ανθρώπων περισσότερο από άλλες. Ευνοεί όσους είναι πιο κοντά στα εκτυπωτήρια. Απαιτείται χρόνος για να κυκλοφορήσουν τα νεοαφιχθέντα χρήματα και να προσαρμοστούν οι τιμές, άρα όποιος είναι σε θέση να αποκτήσει περισσότερα χρήματα πριν υποτιμηθούν, βρίσκεται ένα βήμα μπροστά από την πληθωριστική καμπύλη. Αυτός είναι και ο λόγος για τον οποίο ο πληθωρισμός θεωρείται κρυφός φόρος.

Η ιστορία έχει δείξει ότι οι κυβερνήσεις αναπόφευκτα θα υποκύψουν στον πειρασμό του πληθωρισμού της προσφοράς χρήματος. Ο χρόνος είναι εναντίον των παραστατικών νομισμάτων, εκείνων που δεν διαθέτουν εσωτερική αξία ή δεν έχουν αντίκρισμα. Τα χαρτονομίσματα νομοτελειακά χάνουν την αγοραστική τους αξία σε βάθος χρόνου. Καταθέτης και κυβέρνηση συχνά έχουν αντίθετα συμφέροντα. Όπως αντίθετα συμφέροντα έχουν ο δανειολήπτης με τον καταθέτη. Ο ένας θέλει μικρά πραγματικά επιτόκια, αν είναι δυνατόν και αρνητικά, ο άλλος επιθυμεί μεγάλα.

Η αγορά σήμερα

Δεν φαίνονται τόσο ευνοϊκά τα πράγματα από την οπτική της Τεχνικής Ανάλυσης. Η τριγωνική συσσώρευση στην τιμή του bitcoin, που περικλείεται από τις πράσινες γραμμές, διασπάστηκε προς τα κάτω. Ο ενθουσιασμός χθες στη Wall Street δεν επηρέασε την αγορά των crypto. Ίσως επειδή πρόκειται για ύβρη και αναμένουν διόρθωση. Η ανεργία στις ΗΠΑ μέσα σε 3 μόλις εβδομάδες έφτασε σε ασύλληπτα ρεκόρ, ενώ στη Νέα Υόρκη έχουν υπάρξει ήδη ομαδικές ταφές. Κανένα πακέτο «τυπώματος» δεν δικαιολογεί αυτή τη συμπεριφορά.

Σεμινάρια

Προκειμένου να καλύψουμε τη ζήτηση, τα σεμινάρια εκτός από Δευτέρα, θα γίνονται και Πέμπτη. Για λόγους ασφαλείας, για το επόμενο διάστημα θα πραγματοποιούνται ΜΟΝΟ μέσω Internet. Διεξάγονται σε γκρουπ 5 ατόμων, ζωντανά, σαν να είμαστε δίπλα. Δεν βλέπετε κάποιο βίντεο-κονσέρβα. Εγγραφές πραγματοποιούνται στο https://www.media2day.gr/seminars

Εξηγούμε τις ιδιαιτερότητες του Bitcoin και σας δείχνουμε πώς μπορείτε να αγοράσετε με τον φτηνότερο και ασφαλέστερο τρόπο. Τελειώνοντας θα έχετε αποκτήσει ένα μικρό ποσό από τα πρώτα σας κρυπτονομίσματα. Αποκλειστικά για όσους θα συμμετέχουν στα σεμινάρια, δίνεται η δυνατότητα να προμηθευτούν ένα βιβλίο που αποτελείται από δύο μέρη: το πρώτο εξηγεί τι είναι Bitcoin και τον μοναδικό τρόπο λειτουργίας του και το δεύτερο, τον τρόπο με τον οποίο προσεγγίζουμε επενδυτικά τον χώρο των κρυπτονομισμάτων.

** Το άρθρο δεν αποτελεί προτροπή για αγορά ή πώληση των αναφερόμενων τίτλων. Παρέχεται για πληροφοριακούς και μόνο σκοπούς.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία