Η Ambrosia Capital διατηρεί τις συστάσεις «αγορά» για τις μετοχές των ελληνικών τραπεζών και ανεβάζει τον πήχη για τις τιμές-στόχους τους σε υψηλότερα επίπεδα.

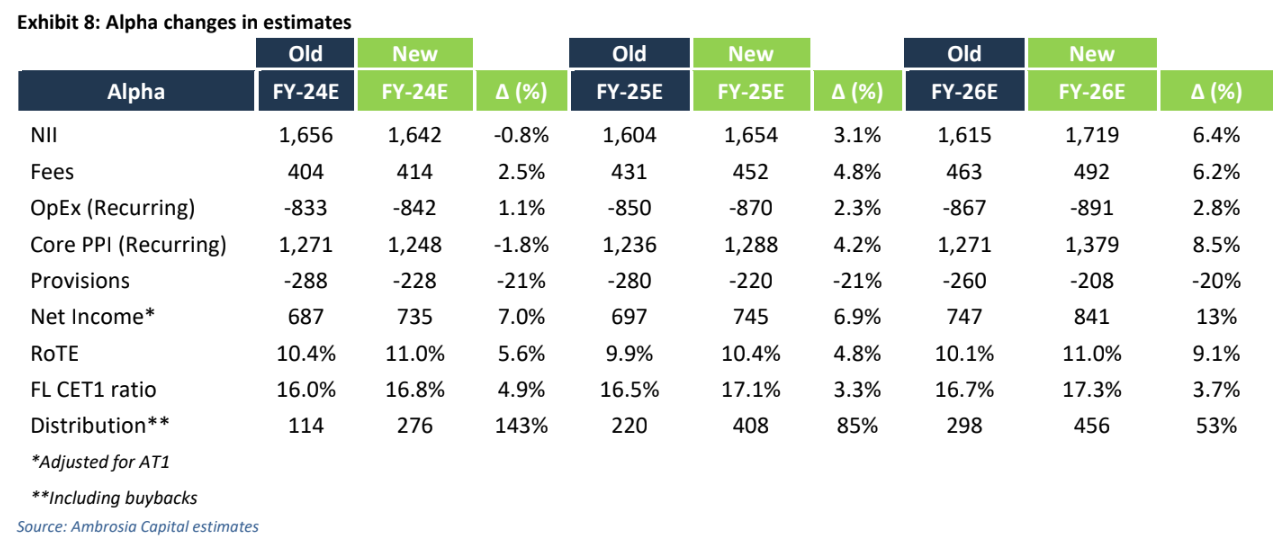

Οι νέες τιμές-στόχοι είναι για την Alpha Bank τα 2,55 ευρώ (από 2,15 ευρώ πριν) με ανοδικό περιθώριο 67%, για την Τράπεζα Πειραιώς τα 6,05 ευρώ (από 5,30 ευρώ πριν) και ανοδικό περιθώριο επίσης 67%, για την Εθνική Τράπεζα τα 11 ευρώ (από 10,10 ευρώ πριν) και ανοδικό περιθώριο 60% και, τέλος, για τη Eurobank τα 3,10 ευρώ (από 2,70 ευρώ πριν) και περιθώριο ανόδου 52%.

Παρά την ενσωμάτωση των χαμηλότερων επιτοκίων στις προβλέψεις της Ambrosia Capital για το τελικό παρεμβατικό επιτόκιο της ΕΚΤ στο 2% το 2025 έναντι 2,85% προγενέστερα, οι τέσσερις τράπεζες προσφέρουν σημαντική αξία.

Οι μετοχές της Τράπεζας Πειραιώς και της Alpha Βank προηγούνται ελαφρώς έναντι της Eurobank και της Εθνικής κατά τα επόμενα τρίμηνα, χάρη στη χαμηλότερη ευαισθησία του καθαρού εισοδήματος από τόκους (NII) στις μειώσεις των επιτοκίων και στους χαμηλότερους πολλαπλασιαστές.

Οι τέσσερις τράπεζες ανέφεραν ότι ένα μέρος της διανομής θα γίνει μέσω επαναγοράς μετοχών και αναμένεται ότι η Alpha Βank και η Τράπεζα Πειραιώς θα διαθέσουν μεγαλύτερο μέρος σε επαναγορά (40%), δεδομένων των χαμηλότερων πολλαπλασιαστών αποτίμησης, ενώ η Eurobank θα πρέπει να έχει το χαμηλότερο, δεδομένου του σχετικά χαμηλότερου ποσοστού free float.

Oι «κίνδυνοι» είναι προς τα πάνω στις παραδοχές της επενδυτικής εταιρείας για την επαναγορά των μετοχών, δεδομένων των ελκυστικών αποτιμήσεων και των τεσσάρων συστημικών τραπεζών.

Οι ελληνικές τράπεζες είναι διαπραγματεύσιμες στις 0,63 φορές σε δείκτη P/TBV για δείκτη αποδοτικότητας RoTE 13,6% το 2026. Οι ιταλικές τράπεζες είναι διαπραγματεύσιμες σε 0,85 φορές για 12,2% δείκτη RoTE και οι ισπανικές τράπεζες στις 0,91 φορές για 13% δείκτη RoTE.

Η έκπτωση φαίνεται αδικαιολόγητη έναντι των ευρωπαϊκών τραπεζών, ιδίως λαμβάνοντας υπόψη την υψηλότερη αύξηση των δανείων και την εξομάλυνση του χαμηλότερου κόστους κινδύνου (αντί για υψηλότερο) στην περίπτωση των τραπεζών της Ευρώπης.

Αυξημένη ορατότητα στις ανταμοιβές μετόχων και ισχυρό RoTE

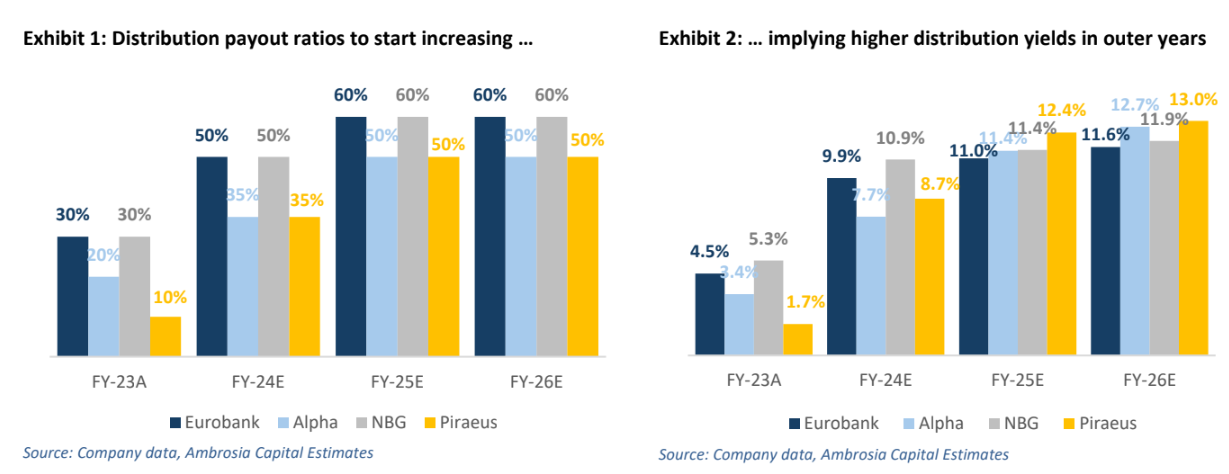

Η ορατότητα και το επίπεδο «άνεσης» γύρω από τις πληρωμές στους μετόχους έχουν αυξηθεί σημαντικά μετά τις παρουσιάσεις των αποτελεσμάτων του γ’ τριμήνου και τις εκκλήσεις για τις ελληνικές συστημικές τράπεζες.

«Μαζί με τις ενημερώσεις για την ανταμοιβή μετόχων, οι τράπεζες ανακοίνωσαν επίσης ότι θα κάνουν "προληπτικές προβλέψεις" για να επιταχύνουν εθελοντικά την απόσβεση των DTC στα κεφάλαιά τους, ενώ δεν θα υπάρξει καμία επίπτωση στα αποτελέσματα χρήσης, την ενσώματη λογιστική αξία ή το διανεμητέο εισόδημα. Αυτό θα επιτρέψει στις τράπεζες να εξαλείψουν τα υπόλοιπα DTC γύρω στο 2032-2034, έναντι του 2041 προηγουμένως, με τον μέσο λόγο DTC/CET1 να μειώνεται στο 32% έως το 2026. Η πρόσθετη απόσβεση του DTC θα είναι 29% του ποσού που θα καταβληθεί υπέρ των μετόχων από τα κέρδη του 2025.

Η πιστωτική επέκταση

Η αύξηση των δανείων ήταν ισχυρή το 3ο τρίμηνο, με οργανική αύξηση 8% σε ετήσια βάση, υψηλότερη από το 1-1,5% που παρατηρήθηκε στην Ευρωζώνη, ανεβάζοντας το ποσοστό σε ετήσια βάση σε 5%. Και οι τέσσερις διοικήσεις ήταν αισιόδοξες για την ισχυρή αύξηση των δανείων το δ’ τρίμηνο και ενισχυμένες για τη συνέχιση της δυναμικής το 2025, με την ανεβασμένη επενδυτική ζήτηση, το Ταμείο Ανάκαμψης και τα χαμηλότερα επιτόκια (τα οποία θα πρέπει επίσης να μειώσουν τις αποπληρωμές).

Σε συνδυασμό με το χαμηλό κόστος καταθέσεων λόγω της σταθεροποίησης των beta καταθέσεων και της στροφής προς τις προθεσμιακές καταθέσεις, αναμένεται μείωση του NII κατά 4% ετησίως το 2025, ακολουθούμενη από αύξηση 2% το 2026.

«Αναμένουμε ότι τα στοιχεία RoTE θα παραμείνουν ισχυρά με σταθερές επιδόσεις NII, ισχυρή αύξηση των εσόδων από αμοιβές, συνεχή εξομάλυνση του κόστους κινδύνου σε χαμηλότερα επίπεδα και αύξηση των διανομών προς τους μετόχους. Η έναρξη των επαναγορών θα πρέπει επίσης να περιορίσει τις πτωτικές πιέσεις στην αύξηση των κερδών ανά μετοχή το 2025 και το 2026», γράφει.

«Η συνολική απόδοση διανομής (συμπεριλαμβανομένων των επαναγορών) θα διαμορφωθεί σε 11,5% και 12,2% για το 2025/2026. Οι διευκρινίσεις γύρω από την ταχύτερη απόσβεση DTC οδηγούν σε μείωση τους δείκτες DTC/CET1 στο 32% έως το 2026 και εξάλειψη όλου του DTC έως το 2034. Το κλίμα αναμένεται να συνεχίσει να βελτιώνεται όσον αφορά την ποιότητα του κεφαλαίου και την ικανότητα διανομής των ελληνικών τραπεζών», καταλήγει η Ambrosia Capital.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία