Η JP Morgan, με το Placement της Εθνικής Τράπεζας να είναι προ των πυλών, εκδίδει ένα νέο report που προσπαθεί να αποσαφηνίσει πλήρως τις όποιες αμφιβολίες των επενδυτών για τις ελληνικές τράπεζες, για τις αναβαλλόμενες φορολογικές υποχρεώσεις (DTAs) και κυρίως τις αναβαλλόμενες φορολογικές πιστώσεις (DTCS).

O οίκος επισημαίνει ότι για πρώτη φορά από το 2008, η ΕΚΤ ενέκρινε τα αιτήματα των ελληνικών τραπεζών για την καταβολή μερισμάτων, σηματοδοτώντας ένα τελικό βήμα προς την επιστροφή του τομέα στην κανονικότητα.

Οι τιμές-στόχοι για τις ελληνικές τράπεζες είναι για την Alpha Βank τα 2,3 ευρώ με σύσταση overweight, για τη Eurobank τα 2,8 ευρώ με σύσταση οverweight, για την Εθνική Τράπεζα τα 9,7 ευρώ με σύσταση οverweight και, τέλος, για την Τράπεζα Πειραιώς τα 5,9 ευρώ, επίσης με σύσταση οverweight.

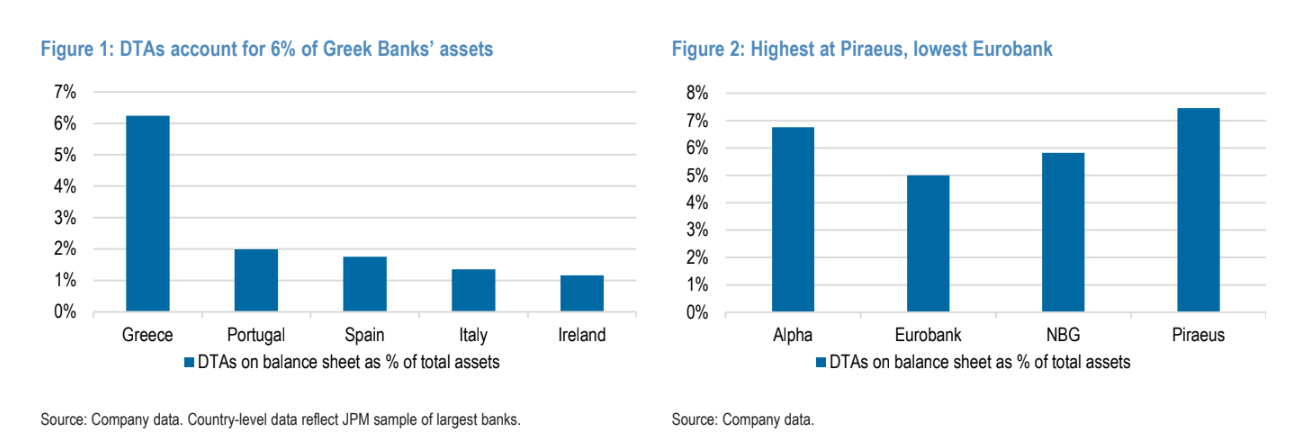

«Ωστόσο, μια κληρονομιά της κρίσης παραμένει: Οι αναβαλλόμενες φορολογικές απαιτήσεις (DTA). Τα DTAs αντιπροσωπεύουν το 6% των ισολογισμών των ελληνικών τραπεζών και το ακόμα πιο κρίσιμο είναι ότι περίπου 15 δισ. ευρώ αναγνωρίζονται ως κεφάλαιο, σύμφωνα με τους κανόνες της Βασιλείας ΙΙΙ, αποτελώντας πάνω από το 70% των εποπτικών κεφαλαίων. Το γεγονός αυτό εγείρει βάσιμες ανησυχίες σχετικά με την ποιότητα των κεφαλαίων των ελληνικών τραπεζών και κατά πόσον θα μπορούσε να επηρεάσει την ικανότητά τους να ανταποκριθούν στους ευρωπαϊκούς δείκτες πληρωμών τα επόμενα 2-3 χρόνια. Με τη συζήτηση να αναζωπυρώνεται, στοχεύουμε να αντιμετωπίσουμε τις συνήθεις παρανοήσεις σχετικά με τις DTA (και πιο συγκεκριμένα τις αναβαλλόμενες φορολογικές πιστώσεις ή DTC) και να εξηγήσουμε γιατί δεν τις βλέπουμε ως εμπόδιο για τη σταδιακή υψηλότερη διανομή κεφαλαίων από τις ελληνικές τράπεζες», επισημαίνει η JP Morgan.

Μια κατηγορία περιουσιακών στοιχείων χαμηλής ποιότητας

Το 6% των ισολογισμών των ελληνικών τραπεζών αποτελείται από DTAs από τα χρόνια της κρίσης, ποσοστό σημαντικά υψηλότερο από τις άλλες τράπεζες της περιφέρειας, που είναι 2%. Ως κατηγορία περιουσιακών στοιχείων, τα DTAs συνοδεύονται από σημαντικά μειονεκτήματα. Δεν παράγουν εισόδημα (δηλ. το 6% του ισολογισμού αποτελείται από περιουσιακά στοιχεία με 0% αποδοτικότητα ROA). Φέρουν επίσης υψηλό συντελεστή στάθμισης κινδύνου στον υπολογισμό των εποπτικών κεφαλαίων, που κυμαίνεται από 100% έως 250%, αντιπροσωπεύοντας το 14% των σταθμισμένων με το ρίσκο περιουσιακών στοιχείων (RWAs).

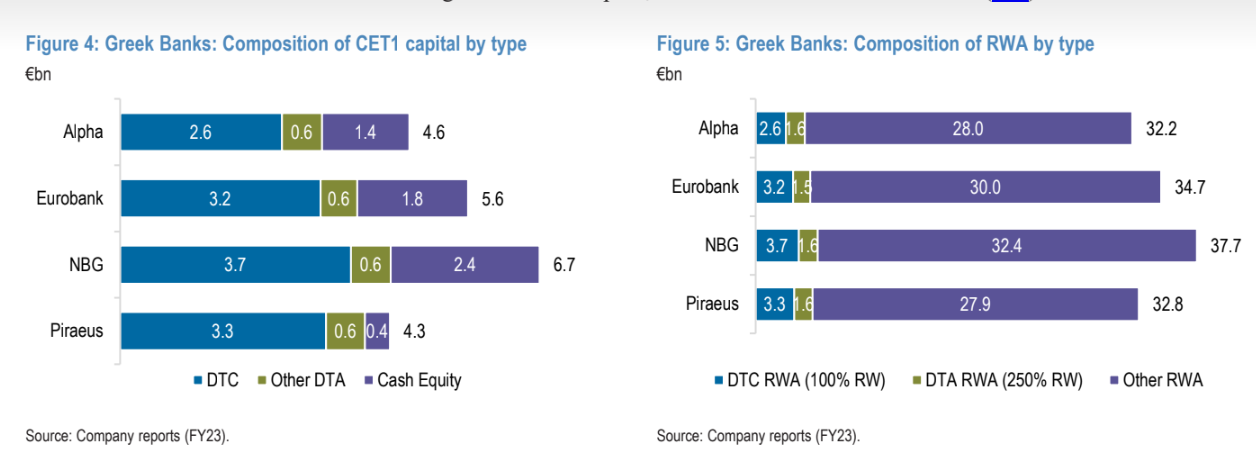

«Ωστόσο, δεν αποτελούν εμπόδιο για υψηλότερη απόδοση κεφαλαίου. Σημαντικό μέρος των DTAs των ελληνικών τραπεζών απολαμβάνει κρατική εγγύηση (DTCs), γεγονός που τα χαρακτηρίζει ως κεφάλαιο CET1. Ενώ τα DTCs αντιμετωπίζονται όπως κάθε άλλος τύπος CET1, το ασυνήθιστα υψηλό μερίδιό τους στο κεφάλαιο των ελληνικών τραπεζών μπορεί να αποτελέσει πηγή κανονιστικής ανησυχίας. Ωστόσο, βλέπουμε αρκετούς λόγους για τους οποίους τα DTCs δεν θα εμποδίσουν τις σταδιακά υψηλότερες πληρωμές μερισμάτων (π.χ. 60% από την ΕΤΕ το 2025 από 30% το 2023)», επισημαίνει ο οίκος.

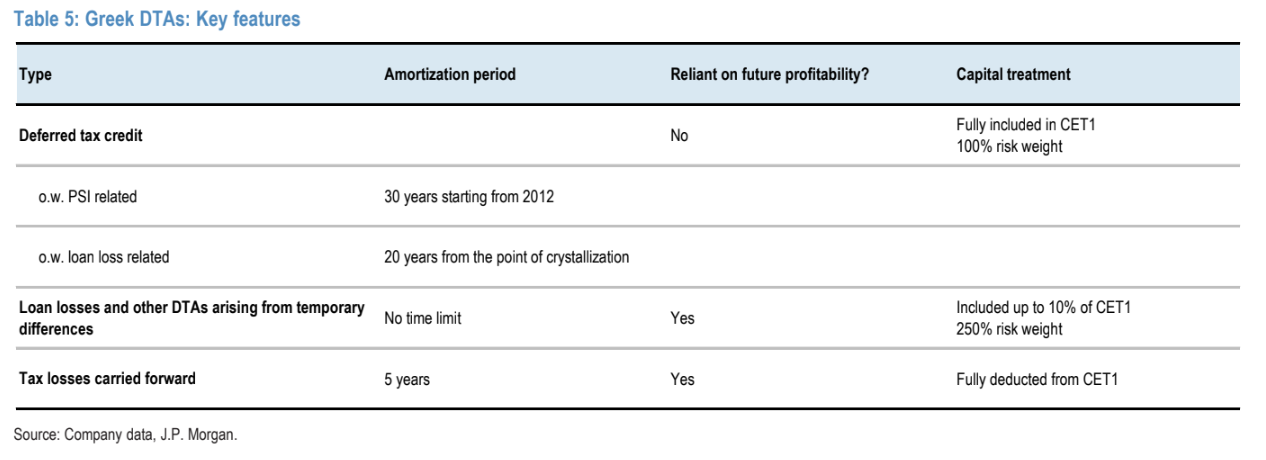

«Οι υγιείς προοπτικές κερδοφορίας των ελληνικών τραπεζών σημαίνουν ότι τα κεφαλαιακά αποθέματα θα συνεχίσουν να αυξάνονται, ενώ το μερίδιο των DTCs στο CET1 θα μειωθεί απότομα στο μέλλον. Τα επίπεδα πληρωμών από μόνα τους δεν αλλάζουν σημαντικά την πορεία των DTCs, ενώ οι τράπεζες θα μπορούσαν να επιταχύνουν τα χρονοδιαγράμματα απόσβεσης, για να επιδείξουν κεφαλαιακή άνεση. Την ίδια στιγμή, τα DTCs δεν εμπόδισαν άλλες τράπεζες της Νότιας Ευρώπης να κάνουν υγιείς διανομές. Εκτιμούμε ότι €1 DTC αξίζει 0,77-0,85 ευρώ σε μετρητά, τα οποία εφαρμόζουμε στην αποτίμησή μας. Κατά την άποψή μας, ο καλύτερος τρόπος αποτίμησης των DTCs είναι μέσω της εκτίμησης της οικονομικής αξίας και του αν οι τράπεζες είχαν τη δυνατότητα να αντικαταστήσουν όλα τα DTCs τους με μετρητά σήμερα, ποια έκπτωση θα ήταν διατεθειμένες να δεχθούν. Εκτιμούμε ότι η απάντηση βρίσκεται μεταξύ 15%-23%, που προκύπτει από το κόστος κεφαλαίου της διακράτησης DTCs και την καθαρά παρούσα αξία του διαφυγόντος εισοδήματος σε σύγκριση με τα μετρητά. Στα μοντέλα μας, εφαρμόζουμε αυτή την έκπτωση στο ποσό των DTC στην TBV, για να καταλήξουμε στις δίκαιες αξίες και στους στόχους τιμών μας», καταλήγει ο οίκος.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία