Οι μεγάλες ελληνικές τράπεζες (Alpha Bank, Eurobank, Εθνική Τράπεζα της Ελλάδος και Πειραιώς) κατέγραψαν συνολικά καθαρά κέρδη 3,6 δισεκατομμυρίων ευρώ το 2023, μειωμένα κατά 4% σε ετήσια βάση, αν και το 2022 περιελάμβανε σημαντικά μη επαναλαμβανόμενα κέρδη συναλλαγών και άλλα έσοδα, επισημαίνει η DBRS σε ανάλυσή της.

Τα υψηλότερα βασικά έσοδα και ο έλεγχος του κόστους έχουν υποστηρίξει τα αποτελέσματα το 2023 παρά την αύξηση του πιστωτικού κόστους. Η μέση απόδοση ιδίων κεφαλαίων (ROE) ήταν 12,1% το 2023, από 14,6% το 2022.

Τα έσοδα το 2023 ενισχύθηκαν από την έντονη αύξηση των καθαρών εσόδων από τόκους (NII), καθώς τα χαρτοφυλάκια δανείων και χρεογράφων έχουν υψηλότερες αποδόσεις ενώ το κόστος χρηματοδότησης καταθέσεων έχει αυξηθεί οριακά. Το NII πιθανότατα θα μειωθεί το 2024, αντανακλώντας κυρίως τις αναμενόμενες, αν και δυνητικά πιο αργές, μειώσεις επιτοκίων από την ΕΚΤ, καθώς και υψηλότερο κόστος χρηματοδότησης καταθέσεων και χονδρικής και υψηλότερο ανταγωνισμό για όγκους δανείων.

Ωστόσο, τα περιθώρια θα πρέπει να παραμείνουν ισχυρά, καθώς οι τράπεζες έχουν επίσης αντισταθμίσει τα επιτόκια στο πλαίσιο των αναμενόμενων χαμηλότερων επιτοκίων, για να κλειδώσουν κάποια πλεονεκτήματα σε επίπεδο NII και να μειώσουν την ευαισθησία των NII στις αλλαγές των επιτοκίων. Η ισχυρή πειθαρχία στο κόστος παρά τις πληθωριστικές πιέσεις έχει συμβάλει στη στήριξη της λειτουργικής κερδοφορίας.

Το 2023, το κόστος κινδύνου (CoR) ήταν ελαφρώς αυξημένο σε σύγκριση με το 2022, αλλά παραμένει σημαντικά χαμηλότερο από τα επίπεδα του πρόσφατου παρελθόντος. Η CoR στην Ελλάδα πιθανότατα θα παραμείνει πάνω από τον ευρωπαϊκό μέσο όρο στο εγγύς μέλλον, καθώς τα προφίλ κινδύνου εξακολουθούν να εμφανίζονται πιο αδύναμα, αν και ουσιαστικά βελτιωμένα, από ό,τι στην Ευρώπη, και οι τράπεζες παραμένουν γενικά επιφυλακτικές όσον αφορά τους μελλοντικούς κινδύνους ποιότητας των περιουσιακών στοιχείων στο τρέχον περιβάλλον.

Η ρευστότητα του κλάδου επωφελείται από μεγάλες και σταθερές καταθετικές βάσεις και οι αποπληρωμές του TLTRO III προχωρούν σύμφωνα με το σχέδιο. Τα κεφαλαιακά αποθέματα έχουν ενισχυθεί, ωστόσο η ποιότητα του κεφαλαίου παραμένει αδύναμη. Η βελτιωμένη ανθεκτικότητα του τραπεζικού τομέα καθώς και οι πρόσφατες καλές επιδόσεις της ελληνικής οικονομίας οδήγησαν τελικά σε αύξηση της όρεξης των επενδυτών, επιτρέποντας στο Ταμείο Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ) να ολοκληρώσει σχεδόν την αποεπένδυσή του από τις συστημικές τράπεζες.

Η ισχυρή ανάπτυξη NII και η πειθαρχία κόστους

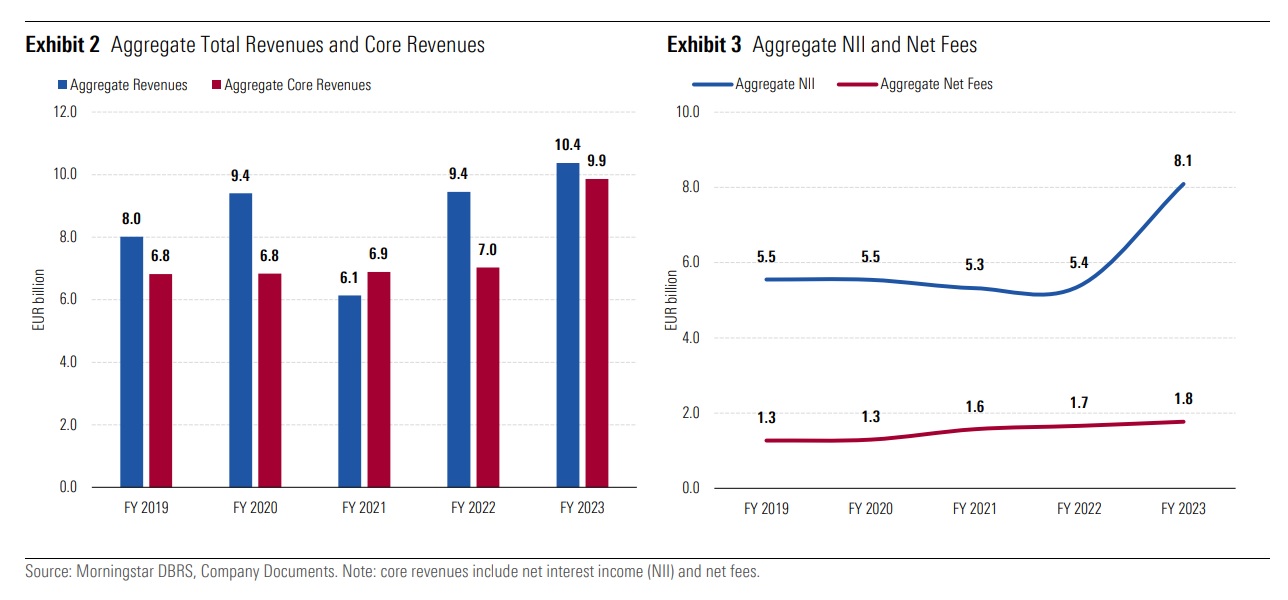

Το 2023, τα συνολικά έσοδα αυξήθηκαν κατά 10% σε ετήσια βάση, κυρίως υποστηριζόμενα από NII και, σε μικρότερο βαθμό, από καθαρές προμήθειες, και παρά τα σημαντικά χαμηλότερα εφάπαξ κέρδη από συναλλαγές και άλλα έσοδα. Τα βασικά έσοδα (NII και καθαρές προμήθειες) αυξήθηκαν κατά 40% σε ετήσια βάση το 2023.

Το 2023, το συνολικό NII αυξήθηκε κατά 51% σε ετήσια βάση, καθώς τα χαρτοφυλάκια δανείων και χρεογράφων των τραπεζών ανατιμήθηκαν ταχύτερα από τις υποχρεώσεις παρά τη στροφή προς καταθέσεις με υψηλότερες αποδόσεις. Κατά την άποψη της DBRS, τα NII πιθανότατα θα μειωθούν, αντανακλώντας κυρίως τις αναμενόμενες, αν και δυνητικά πιο αργές, μειώσεις επιτοκίων, καθώς και υψηλότερο κόστος χρηματοδότησης καταθέσεων και χονδρικής και υψηλότερο ανταγωνισμό για όγκους δανείων.

Το ανώτατο όριο επιτοκίου που ισχύει επί του παρόντος για τα εγχώρια στεγαστικά δάνεια λιανικής καθώς και η μηδενική αποζημίωση για τα υποχρεωτικά αποθεματικά που τηρούνται στην κεντρική τράπεζα αντιπροσωπεύουν μια πρόσθετη επιβάρυνση για τα NII. Ωστόσο, οι τράπεζες εφαρμόζουν στρατηγικές αντιστάθμισης κινδύνου στο πλαίσιο της προσδοκίας για χαμηλότερα βασικά επιτόκια στην ΕΚΤ, προκειμένου να «κλειδώσουν» κάποιο όφελος των NII και να μειώσουν τη μελλοντική ευαισθησία στις αλλαγές των επιτοκίων. Ως εκ τούτου, τα καθαρά περιθώρια επιτοκίου (NIM) πιθανότατα θα παραμείνουν ισχυρά το 2024.

Το 2023, οι καθαρές (net) προμήθειες αυξήθηκαν κατά 7% σε ετήσια βάση, κυρίως λόγω των συναλλαγών και των δανειοδοτικών δραστηριοτήτων και της υψηλότερης συμβολής των επενδυτικών και τραπεζοασφαλιστικών δραστηριοτήτων. Ωστόσο, το μείγμα εσόδων των τραπεζών παραμένει μέτρια διαφοροποιημένο καθώς οι καθαρές προμήθειες αντιπροσώπευαν μόλις το 17% των συνολικών εσόδων το 2023.

Τα λειτουργικά έξοδα αυξήθηκαν μόλις 1% σε ετήσια βάση το 2023 παρά τις πληθωριστικές πιέσεις και ο μέσος λόγος κόστους προς εισόδημα ήταν ένα ισχυρό 33% το έτος, από 38% το 2022. Υψηλό κόστος προσωπικού για την αντιμετώπιση του υψηλότερου κόστους ζωής σε συνδυασμό με το περαιτέρω κόστος αναδιάρθρωσης και οι υψηλότερες επενδύσεις για ψηφιοποίηση πιθανότατα θα οδηγήσουν σε αυξήσεις στις βάσεις κόστους των τραπεζών στο εγγύς μέλλον. Ωστόσο, η λειτουργική απόδοση θα πρέπει να παραμείνει σχετικά ισχυρή. Το συνολικό εισόδημα προ προβλέψεων και φόρων (IBPT) αυξήθηκε κατά 15% σε ετήσια βάση το 2023.

Το CoR παραμένει υψηλό

Το 2023, οι προβλέψεις για ζημίες από δάνεια (LLPs) αυξήθηκαν κατά 6% σε ετήσια βάση παρά τα ισχυρότερα προφίλ κινδύνου και τις περιορισμένες νέες εισροές σε μη εξυπηρετούμενα ανοίγματα (NPEs). Η αύξηση των LLPs οφειλόταν κυρίως σε εμπροσθοβαρείς προβλέψεις για πρόσθετο de-risking, καθώς οι τράπεζες παραμένουν γενικά επιφυλακτικές όσον αφορά τους μελλοντικούς κινδύνους ποιότητας των περιουσιακών στοιχείων, δεδομένων των υψηλών επιτοκίων και της επιβράδυνσης, αν και μικρότερη από τον ευρωπαϊκό μέσο όρο της οικονομικής δραστηριότητας. Το μέσο κόστος κινδύνου (CoR) ήταν πολύ υψηλό, 107 μ.β. το 2023, ελαφρώς υψηλότερο από τις 100 μ.β. το 2022, αλλά σημαντικά χαμηλότερο από τα προηγούμενα έτη.

Αν και υπάρχει περιθώριο μείωσης του CoR, δεδομένης της σημαντικής βελτίωσης στα προφίλ κινδύνου των τραπεζών, αναμένουμε ότι θα παραμείνει πάνω από τον ευρωπαϊκό μέσο όρο στο άμεσο μέλλον, καθώς τα προφίλ ποιότητας του ενεργητικού των ελληνικών τραπεζών εξακολουθούν να συγκρίνονται σχετικά δυσμενώς.

Οι περιορισμένες εισροές νέων NPE αυξάνουν την ποιότητα του ενεργητικού

Τα προφίλ ποιότητας των περιουσιακών στοιχείων των ελληνικών τραπεζών συνέχισαν να βελτιώνονται το 2023, λόγω της οργανικής δραστηριότητας και των πωλήσεων, καθώς και των περιορισμένων νέων εισροών NPE. Ως αποτέλεσμα, ο μέσος λόγος ακαθάριστων και καθαρών NPEs μειώθηκε στο 4,1% και 1,4% αντίστοιχα στο τέλος του 2023, από 6,2% και 2,6% στο τέλος του 2022. Το μέσο επίπεδο κάλυψης NPE ενισχύθηκε σε περίπου 66% από 60% την ίδια περίοδο. Η σωρευτική μείωση του αποθέματος των ακαθάριστων NPEs από το 2019 έως το 2023 έφτασε το αξιοσημείωτο 91%, που επιτεύχθηκε κυρίως μέσω πωλήσεων και τιτλοποιήσεων στο πλαίσιο του Ηρακλή (HAPS).

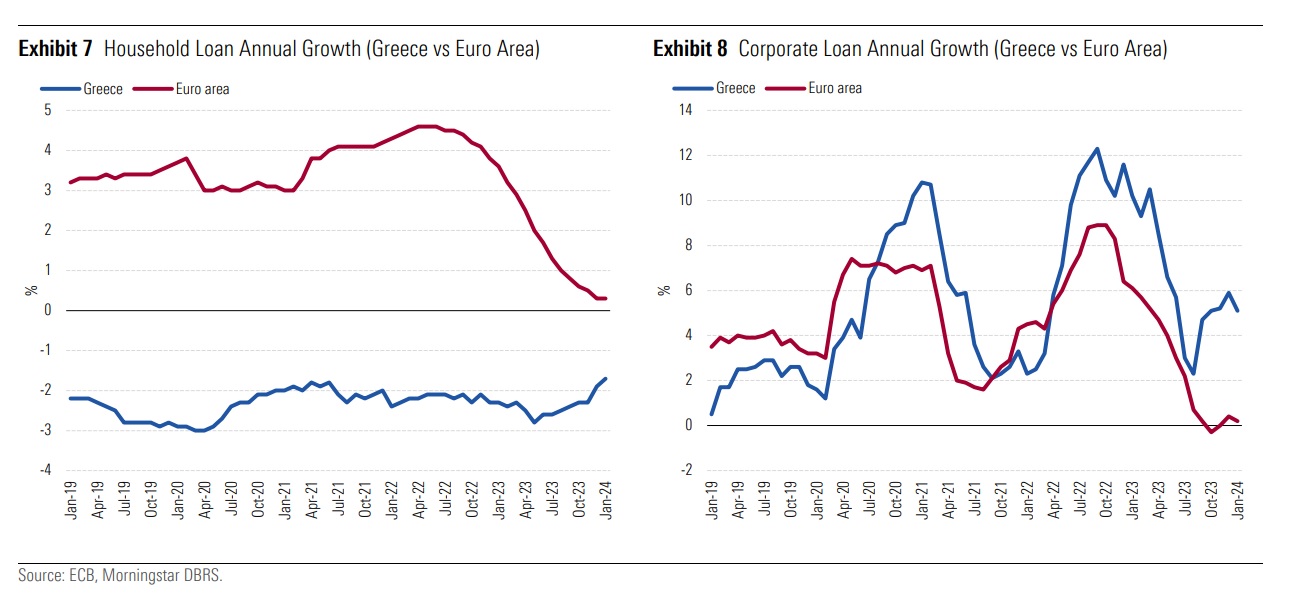

Σύμφωνα με την ΕΚΤ, η ετήσια συρρίκνωση των δανείων προς τα νοικοκυριά στον ελληνικό τραπεζικό κλάδο ήταν 1,7% τον Ιανουάριο του 2024, σε σύγκριση με μέση αύξηση 0,3% στη ζώνη του ευρώ. Η Ελλάδα έχει σταθερά χειρότερες επιδόσεις από τη ζώνη του ευρώ σε αυτό το τμήμα τα τελευταία χρόνια, αντανακλώντας κυρίως την υποτονική νέα δημιουργία στεγαστικών δανείων, ως αποτέλεσμα της παγκόσμιας χρηματοπιστωτικής κρίσης και της κρίσης του ελληνικού δημόσιου χρέους.

Αντίθετα, το χαρτοφυλάκιο εταιρικών δανείων αυξήθηκε κατά 5,1% σε ετήσια βάση στην Ελλάδα τον Ιανουάριο του 2024 έναντι μέσης αύξησης 0,2% στη ζώνη του ευρώ, παρά τα αυστηρότερα πρότυπα δανεισμού, τα υψηλά επιτόκια και τις υψηλές αποπληρωμές. Αυτό οφείλεται κυρίως στη συνολική καλύτερη απόδοση της ελληνικής οικονομίας καθώς και στην εκταμίευση δανείων που συνδέονται με την ανάπτυξη της χώρας και τα κεφάλαια του Ταμείου Ανάκαμψης (RRF) που διοχετεύονται μέσω τραπεζών στην Ελλάδα. Αναμένουμε ότι τα έργα RRF θα συνεχίσουν να υποστηρίζουν όγκους δανείων και τα νέα στεγαστικά δάνεια θα παρουσιάσουν κάποια ανάκαμψη.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα