Νέες τιμές-στόχους για τις ελληνικές τράπεζες προτείνει η αμερικανική τράπεζα JP Morgan, ενώ παράλληλα διατηρεί τις συστάσεις υπεραπόδοσης (overweight).

Οι νέες τιμές-στόχοι για το τέλος του 224 για τις τράπεζες είναι για την Alpha Bank στα €2,20 από €2, για τη Eurobank στα €2,25 από €1,90 προγενέστερα, για την Εθνική Τράπεζα στα €8,10 από €7,30 προγενέστερα και, τέλος, για την Τράπεζα Πειραιώς στα €4,65 από €3,90 προγενέστερα.

Η JPM αναμένει ότι ο κύκλος των κερδών των ελληνικών τραπεζών, που καθοδηγείται από τα καθαρά έσοδα από τόκους, θα επιβραδυνθεί από εδώ και στο εξής, καθώς το κόστος των καταθέσεων θα αυξηθεί και τα επιτόκια θα εξομαλυνθούν μέχρι το 2025. Από την άλλη πλευρά, ωστόσο, το consensus των αναλυτών και οι προσδοκίες τους εξακολουθούν να μην αντικατοπτρίζουν επαρκώς την πορεία του κλάδου και δεν λαμβάνουν υπόψη τη δυναμική αύξησης των δανείων πάνω από την τάση, τους χαμηλούς δείκτες δανείων προς καταθέσεις και τη βαρύτητα που έχουν οι καταθετικές βάσεις τους ή τον περιορισμένο οριακό ανταγωνισμό.

Η JP Morgan εκτιμά ότι οι αποτιμήσεις των ελληνικών τραπεζών εξακολουθούν να είναι «μη απαιτητικές» σε 4,5 -5,5 φορές τα καθαρά κέρδη του 2024 και 0,45-0,7 φορές την ενσώματη λογιστική αξία. Επισημαίνει τη Eurobank για το ισχυρό προφίλ δείκτη RοTE, τη δυνατότητα επιστροφής κεφαλαίου και τις εξαγορές και συγχωνεύσεις που αυξάνουν τα κέρδη ανά μετοχή και δεν περιλαμβάνονται στην τιμή, την Εθνική Τράπεζα για τον ανώτερο ισχυρό ισολογισμό της (47% άνοδος) και τις Τράπεζα Πειραιώς/Alpha Bank (62%/64% άνοδος) ως value plays.

Κορυφώνουν τα έσοδα, το κόστος από τις πλημμύρες διαχειρίσιμο

Οι ελληνικές τράπεζες σημείωσαν αύξηση 59% σε ετήσια βάση τα καθαρά έσοδα από τόκους (NII) το α’ εξάμηνο, λόγω της ταχείας μετακύλισης των υψηλότερων επιτοκίων στην πλευρά του ενεργητικού και περιορισμένη ανατιμολόγηση του παθητικού, οδηγώντας το μεγαλύτερο μέρος στις αναβαθμίσεις των κερδών ανά μετοχή (EPS) για το 2023-2024. Ο κύκλος των κερδών με γνώμονα το NII πιθανότατα θα επιβραδυνθεί από εδώ και πέρα (JPMe 2024/25E NII +0%/-5%), αλλά οι προσδοκίες του consensus εξακολουθούν να είναι χαμηλές, λαμβάνοντας υπόψη τα διαρθρωτικά θεμέλια του τομέα.

Οι τέσσερις συστημικές τράπεζες έχουν έκθεση σε δάνεια περίπου 2 δισ. ευρώ στις περιοχές που επλήγησαν από τις πρόσφατες πλημμύρες (1,7% των συνολικών δανείων) και έχουν παγώσει τις αποπληρωμές δανείων, τους πλειστηριασμούς και άλλες νομικές διαδικασίες για φέτος ενώ ανακοίνωσαν επίσης μια εφάπαξ πληρωμή-δωρεά ύψους 50 εκατ. ευρώ προς τον πληγέντα πληθυσμό.

Ο συνολικός αντίκτυπος φαίνεται να περιορίζεται προς το παρόν, αλλά αντανακλώντας τους κινδύνους επιδείνωσης της ποιότητας του ενεργητικού, η JPM αυξάνει την εκτίμησή της για το 2023-2025 σε CoR για 80 μ.β. κατά μέσο όρο (έναντι περίπου 60 μ.β. bps κανονικοποιημένων προβλέψεων).

«Ωστόσο, πιστεύουμε ότι οι ισχυρές προοπτικές κερδών παραμένουν ανέπαφες και προβλέπουμε ότι οι τράπεζες θα παράγουν 10,6% μέσο όρο ROTE στο 2025, με το επιτόκιο της ΕΚΤ στο 2,5%, παρά τις αρκετά συντηρητικές παραδοχές για το κόστος κινδύνου. Τα EPS που προβλέπουμε είναι τώρα 8% πάνω από το consensus του Bloomberg κατά μέσο όρο, λόγω του υψηλότερου NII», καταλήγει η JP Morgan.

H Citi

O οίκος ανανεώνει τα μοντέλα του σε ό,τι αφορά την κερδοφορία των ελληνικών τραπεζών, αυξάνοντας την εκτίμηση για τις τέσσερις συστημικές, καθώς τώρα προβλέπει ότι θα είναι 14% πάνω φέτος, 6% το 2024 και 1% το 2025, έναντι της προηγούμενης μέτρησης.

Στην έκθεση σημειώνει ότι δεν βλέπει «αιτιολόγηση» στην πρόσφατη πίεση στις τιμές των μετοχών, δεδομένου ότι ο κλάδος συνεχίζει να έχει ισχυρή απόδοση. Γι’ αυτό και επαναλαμβάνει τη θετική του στάση απέναντι στις ελληνικές τράπεζες. Επισημαίνει μάλιστα ότι η πτώση των τιμών συνιστά «ευκαιρία».

Σε ό,τι αφορά την κερδοφορία και τις καλύτερες εκτιμήσεις, η Citi γράφει ότι συνεχίζεται η βελτίωση των περιθωρίων που δημιουργεί η αύξηση των επιτοκίων από την ΕΚΤ και το χαμηλό beta στις καταθέσεις. Βελτιωμένη είναι η εικόνα και σε ό,τι αφορά τις προμήθειες.

Το μόνο αρνητικό στοιχείο που καταγράφει η ανάλυση αφορά στη χειρότερη από την αναμενόμενη ροή NPEs, η οποία ωστόσο αποδίδεται σε μία μόνο μεγάλη επιχείρηση (σ.σ. Avramar), στην οποία έχουν έκθεση όλες οι συστημικές τράπεζες. Σχολιάζει δε ότι όλες οι διοικήσεις επεσήμαναν ότι πρόκειται για μεμονωμένο περιστατικό και δεν συνιστά «καναρίνι στο ορυχείο».

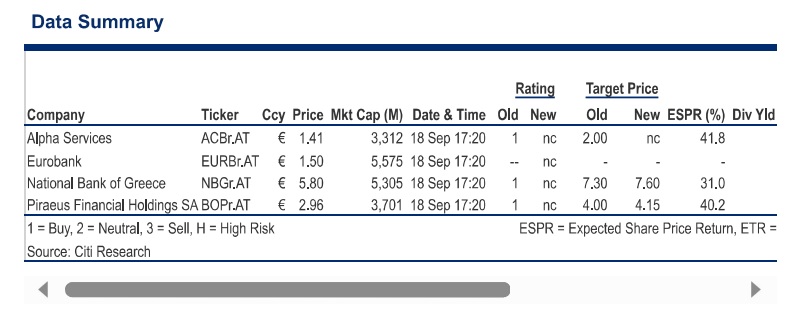

Το παραπάνω πλαίσιο αυξάνει η τιμή-στόχος για την Εθνική και την Πειραιώς, ενώ μένει σταθερή για την Αlpha Bank (σ.σ. δεν υπάρχει σύσταση για τη Eurobank). Η σύσταση και για τις τρεις μετοχές είναι «αγορά».

Συγκεκριμένα η τιμή-στόχος για την Alpha Βank παραμένει στα 2 ευρώ. Για την Εθνική η τιμή-στόχος ανεβαίνει στα 7,6 ευρώ (από 7,3 ευρώ) και για την Πειραιώς στα 4,15 ευρώ (από 4 ευρώ).

Η Citi εκτιμά ότι το καθαρό επιτοκιακό περιθώριο (ΝΙΜ) θα κορυφωθεί το τρίτο τρίμηνο που διανύουμε και στη συνέχεια θα ακολουθήσει πτωτική τροχιά στο διάστημα 2024-25. Επισημαίνει σε αυτό το πλαίσιο ότι η Εθνική βρίσκεται σε πλεονεκτική θέση, δεδομένης της καταθετικής βάσης.

Σε ό,τι αφορά την πιστωτική επέκταση που αυξήθηκε οριακά (+1%) το τρίτο τρίμηνο ευθυγραμμίζεται με την εκτίμηση της διοίκησης ότι σταδιακά θα ανακάμψει, ειδικά στο τέταρτο τρίμηνο, και θα συνεχίσει να βελτιώνεται τα επόμενα χρόνια.

Τέλος, επισημαίνει ότι περιμένει όλες οι τράπεζες που καλύπτει να δώσουν μέρισμα από τα κέρδη της φετινής χρονιάς.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα