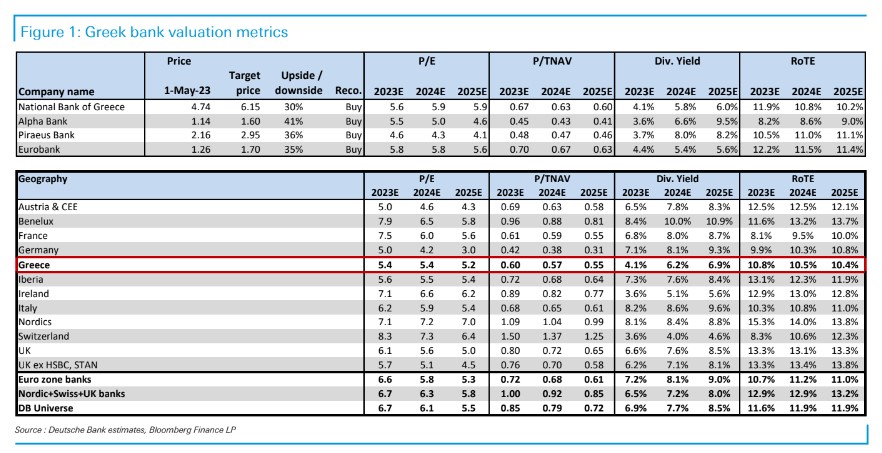

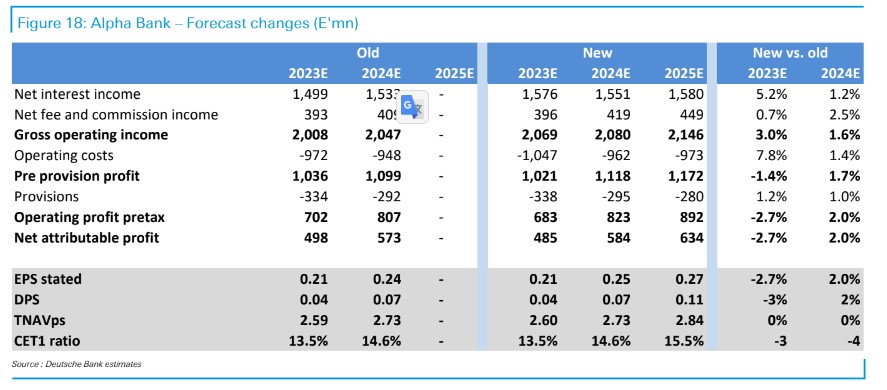

H γερμανική τράπεζα Deutsche Bank αναβαθμίζει τη μετοχή της Eurobank (σύσταση αγοράς, τιμής-στόχος το 1,70 ευρώ από το 1,45 ευρώ ) και της Τράπεζας Πειραιώς (σύσταση αγοράς, τιμή-στόχος τα 2,95 ευρώ από το 1,80 ευρώ) ενώ κρατάει τις συστάσεις αγοράς για την ΕΤΕ, αυξάνοντας την τιμή-στόχο όμως στα 6,15 ευρώ από 5,10 ευρώ και για την Alpha Bank στο 1,60 ευρώ από 1,55 ευρώ.

Η υπεραπόδοση επιβεβαιώνει τις θετικές απόψεις της γερμανικής τράπεζας, αν και οι ελληνικές τράπεζες παραμένουν ακόμη εκτός των ραντάρ των περισσότερων επενδυτών. Επιπλέον, το πρόσφατο ξεπούλημα στις τράπεζες οφείλεται στο αρνητικό κλίμα λόγω των περιφερειακών τραπεζών των ΗΠΑ (και όχι από οποιαδήποτε θεμελιώδη αρνητική επίπτωση στον τομέα), η οποία, στην περίπτωση των ελληνικών τραπεζών, φαίνεται να είναι ακόμη λιγότερο πιθανό να συμβεί, δεδομένης της ιδιαιτερότητάς τους.

Παρ' όλα αυτά έχουν συνεχίσει να υπεραποδίδουν έναντι των ευρωπαϊκών τραπεζικών μετοχών κατά περίπου 25% από τις αρχές του έτους. «Ο κύριος λόγος για την υπεραπόδοση είναι οι δυνατότητες ανάκαμψης μετά τη μαζική εκκαθάριση των προβληματικών δανείων και το γεγονός ότι αυτή η διαδικασία γίνεται με ταχύτερο ρυθμό από ό,τι αναμενόταν, με αιχμή την ώθηση από τα υψηλότερα επιτόκια. Όλα αυτά οδηγούν σε σημαντικές αναβαθμίσεις του guidance των τράπεζων σε δείκτες απόδοσης, που πλέον είναι αρκετά κοντά σε επιδόσεις με τις τράπεζες της Νότιας Ευρώπης», συνεχίζει η DB.

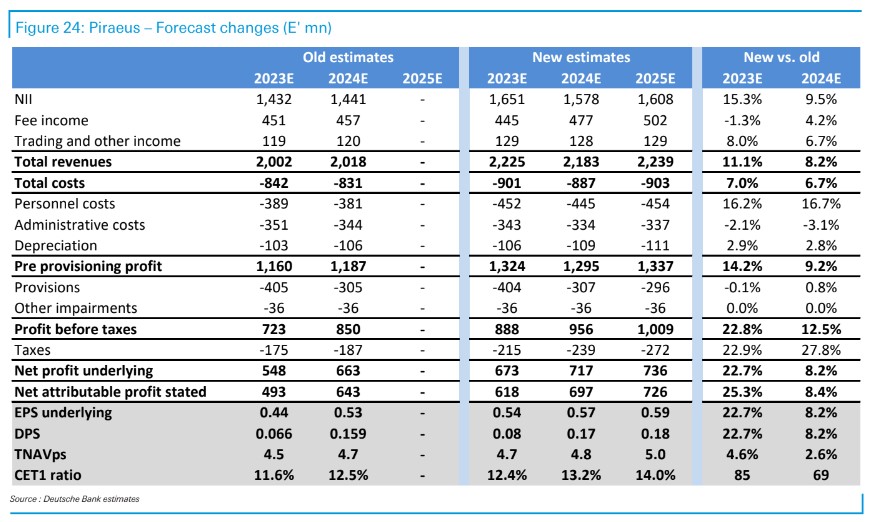

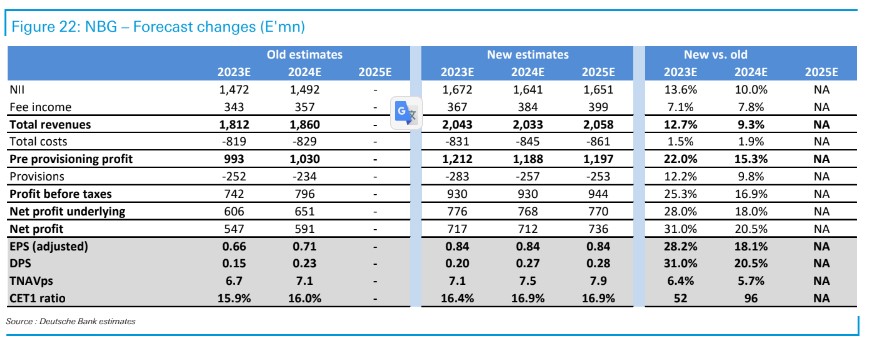

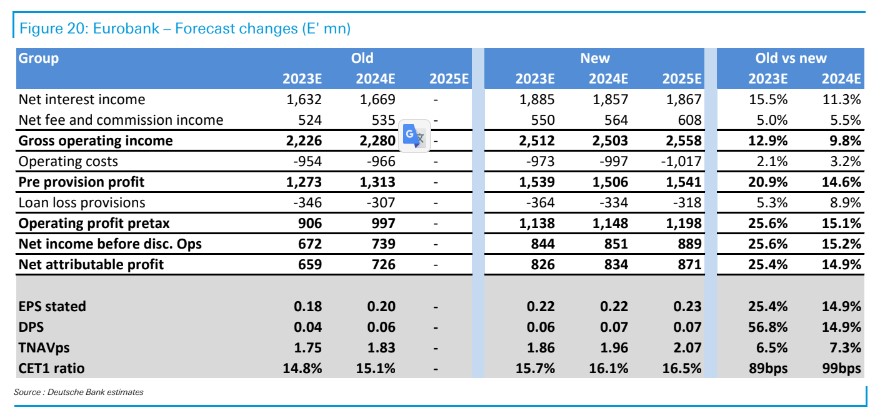

«Υπό το πρίσμα όλων των προαναφερθέντων παραγόντων, καθίσταται δύσκολο να κρατήσουμε κάποια συγκεκριμένη προτίμηση μεταξύ των ελληνικών τραπεζών, καθώς καταγράφονται καλές επιδόσεις σε όλους τους τομείς, ακόμη και σε τράπεζες για τις οποίες περιμέναμε κάποια καθυστέρηση στη βελτίωση (π.χ. Πειραιώς).

Επιπλέον, τα επίπεδα κεφαλαίου βελτιώνονται με καλό ρυθμό (εκκρεμεί βελτίωση στην περίπτωση της Πειραιώς), επιτρέποντας ως εκ τούτου καλές ενδείξεις για την επαναφορά στα μερίσματα μετά από πολλά χρόνια και οι δραστηριότητές τους είναι απίθανο να επηρεάζονται από τις εκροές καταθέσεων, καθώς δεν υπάρχει πραγματικός ανταγωνισμός μεταξύ των τεσσάρων μεγάλων τραπεζών στη χώρα», εξηγεί η τράπεζα.

Η άνοδος των επιτοκίων έχει ενισχύσει τις αποδόσεις των δανείων και παρά το γεγονός ότι, πιθανότατα, κάπως πιο βραχύβια από ό,τι σε άλλες χώρες (δεδομένου ότι τα δάνεια ανατιμολογούνται ταχύτερα, τώρα κοντά στην κορύφωση), το καθαρό έσοδο από τόκους (ΝΙΙ) θα βελτιωθεί σημαντικά το 2023 έναντι του 2022, ακολουθούμενο από κάποια σταθεροποίηση, λόγω της αύξησης του κόστους χρηματοδότησης (τόσο στις καταθέσεις, παρά τον ελάχιστο ανταγωνισμό μέχρι τώρα, όσο και στη χονδρική, που ενισχύεται από τις απαιτήσεις MREL).

Από την άποψη αυτή, η αύξηση του όγκου των εξυπηρετούμενων δανείων θα πρέπει να αποτελέσει το κλειδί στην Ελλάδα και θα πρέπει να παραμείνει σημαντικά πάνω από εκείνες των χωρών στην υπόλοιπη Ευρώπη, με κινητήρια δύναμη τις επιχειρήσεις, λόγω των καλών οικονομικών τάσεων και της σημαντικής στήριξης από το ευρωπαϊκό μέσο RRF.

«Πιστεύουμε ότι αυτό θα είναι ο κύριος μοχλός για τα έσοδα, αν και οι προμήθειες θα πρέπει να παραμείνουν ένα σημαντικό μέρος των βασικών εσόδων, αποκτώντας βαρύτητα σε σχέση με το σύνολο του ενεργητικού. Παρ' όλα αυτά, τα συνολικά έσοδα θα πρέπει να παραμείνουν κάτω από τα επίπεδα του 2022, δεδομένων των γιγαντιαίων κερδών συναλλαγών που κατέγραψαν οι τράπεζες κατά τη διάρκεια του έτους, τα οποία είναι πολύ απίθανο να επαναληφθούν, καθώς θα πρέπει να παραμείνουν σε γενικές γραμμές αμελητέες την επόμενη περίοδο στο μέλλον».

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα