Αντικρουόμενες είναι απόψεις των ειδικών για το α' τρίμηνο του έτους στις μετοχές, αν και συμφωνούν ότι οι τιμές στην ενέργεια, η πορεία του δολαρίου και οι αποφάσεις των κεντρικών τραπεζών θα κρίνουν το τελικό αποτέλεσμα.

Η ανοδική ορμή και το ριμπάουντ στις τιμές των μετοχών από τις αρχές του νέου έτους, ειδικά στην Ευρωζώνη, μπορεί να αρχίσουν να χάνουν τη δυναμική τους στο επόμενο διάστημα. Η ορμή του αμερικανικού δείκτη S&P 500, η οποία σε μεγάλο βαθμό οφείλεται στην προσδοκία για κορύφωση του πληθωρισμού, αλλά και τη μετατόπιση της πολιτικής της Fed στο θέμα των αυξήσεων των επιτοκίων, είναι ισχυρή αλλά και πάλι δεν καταφέρνει να φέρει την αγορά κοντά στα προηγούμενα υψηλά, στις 4.100 μονάδες. Ταυτόχρονα, όμως, οι μετοχικές αγορές στην ΗΠΑ πρωτίστως και δευτερευόντως στην Ευρώπη προσεγγίζουν και κρίσιμα τεχνικά όρια, με τους δείκτες να εμφανίζουν σημάδια κόπωσης.

Μέχρι στιγμής, οι μετοχές και στις δύο πλευρές του Ατλαντικού, ειδικά στην Ευρωζώνη, παραμένουν ιδιαίτερα ευαίσθητες στις τιμές του φυσικού αερίου, ενέργειας και πετρελαίου. Παρότι οι πραγματικές αποδόσεις των ομολόγων της Ευρωζώνης έχουν αυξηθεί στο υψηλότερο επίπεδο των τελευταίων 10 ετών, οι δείκτες μεταποίησης PMI δεν ανακάμπτουν (συνδυασμός που δεν ευνοεί την ανάπτυξη). Αυτός είναι και ο κύριος λόγος για τη μείωση κατά 10 δολάρια στην τιμή του πετρελαίου κατά τη διάρκεια των τελευταίων δύο εβδομάδων, σε συνδυασμό με την πτώση της τιμής του φυσικού αερίου, εξαιτίας του πιο ήπιου χειμώνα των τελευταίων ετών και των γεμάτων αποθηκών φυσικού αερίου στην Κεντρική Ευρώπη.

Πλεονέκτημα στην Ευρώπη

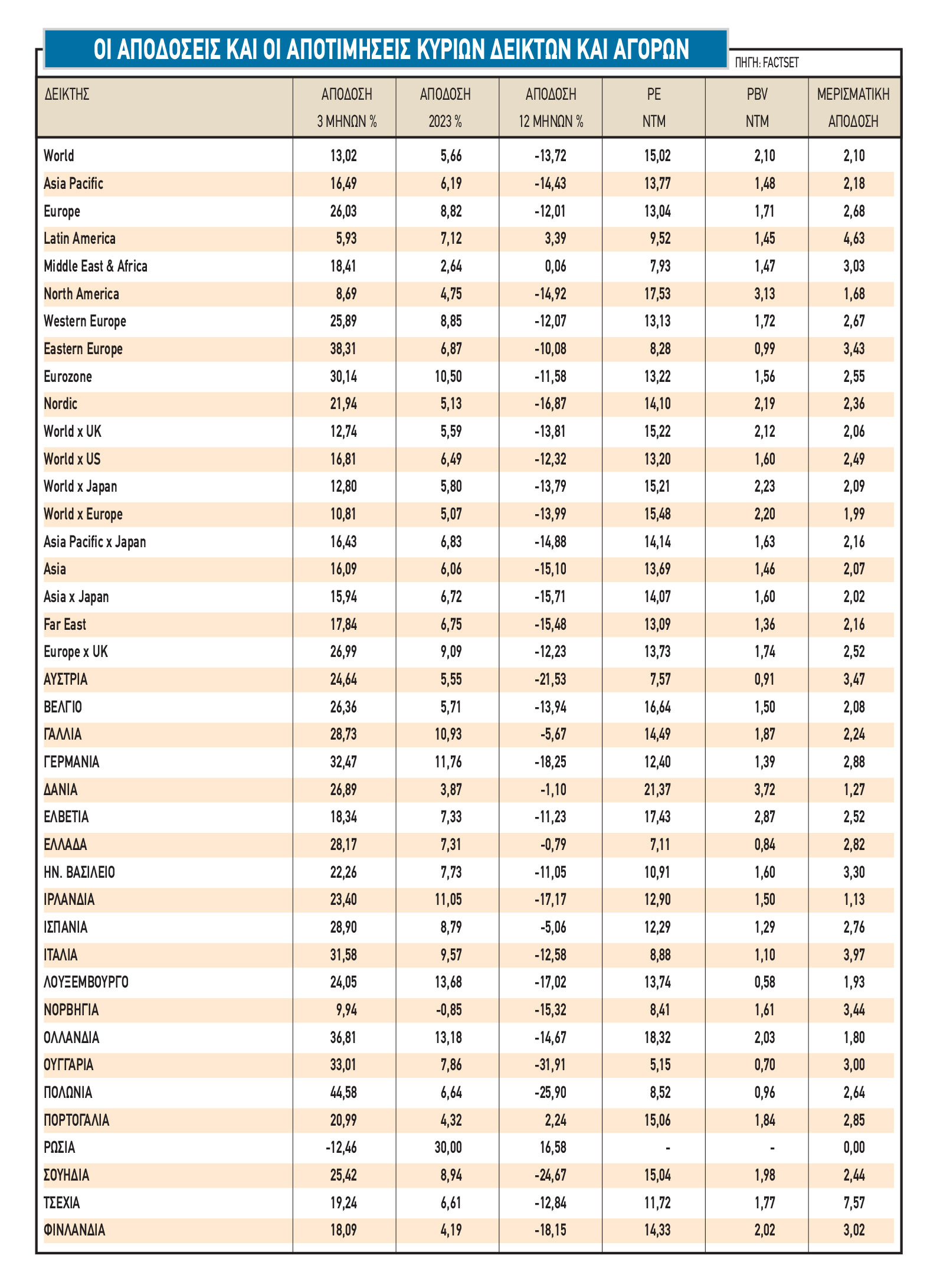

Παρά τις όποιες εισροές έως τα τέλη Δεκεμβρίου, οι επενδυτές παραμένουν πολύ λιγότερο τοποθετημένοι στις παγκόσμιες μετοχικές αγορές, σύμφωνα με τα στοιχεία του EPFR. Οι μετοχές στην Ευρώπη, πάντως, δεν είναι ιδιαίτερα ακριβές, σύμφωνα με τη μακροχρόνια σχέση του δείκτη P/E (δείκτης τιμής προς κέρδη), ενώ σε σχέση με τις ΗΠΑ βρίσκονται σε ουδέτερα επίπεδα.

Ο αντίλογος είναι ότι οι ευρωπαϊκές μετοχές έχουν «αξία» και αυτό απεικονίζεται στη σχετική σύγκρισή τους με τις ΗΠΑ σε όρους P/BV (δείκτης τιμής προς λογιστική αξία). Σε όρους P/ΒV η Ευρώπη εξακολουθεί να είναι ιδιαίτερα ελκυστική έναντι των ΗΠΑ, αλλά και σε αυτή τη μέτρηση παίζει μεγάλο ρόλο η ιδιαίτερα χαμηλή αποτίμηση των ευρωπαϊκών τραπεζών.

Το στοιχείο που συνδέεται άμεσα με τα παραπάνω και αποτελεί θετικό χαρακτηριστικό στην Ευρώπη, είναι η δύναμη και η «ζωντάνια» των τίτλων των ευρωπαϊκών τραπεζών, οι επιδόσεις των οποίων συσχετίζονται θετικά σε σημαντικό βαθμό με τα spreads των ομολόγων τους. Πλέον η αποτίμησή τους σε όρους P/BV έχει πέσει στο χαμηλότερο επίπεδο από το 2000, ενώ σε όρους εσωτερικής αξίας (P/TBV) εμφανίζουν 60% discount σε σχέση με την ευρύτερη αγορά των μετοχών.

Η κύρια εξήγηση για τις υψηλές επιδόσεις των τραπεζών είναι η ραγδαία άνοδος των αποδόσεων των ευρωπαϊκών ομολόγων, των τιμών των κατοικιών και της αύξησης της κλίσης της καμπύλης αποδόσεων, που προκαλεί ανοδικές πιέσεις στα επιτοκιακά τους περιθώρια.

Ακόμα ένα θετικό στοιχείο για την Ευρώπη είναι η μικρή αντιστροφή της πτωτικής πορείας του νομίσματός της. Η πτώση του ευρώ έναντι του δολαρίου κατά 15% σε ετήσια βάση το 2022 πίεσε αρνητικά τα κέρδη των εταιρειών της Ευρωζώνης. Φέτος, ωστόσο, το κοινό ευρωπαϊκό νόμισμα κινείται ανοδικά και σύντομα μπορεί να δοκιμάσει το τεχνικό επίπεδο στα 1,15 έναντι του δολαρίου.

Η απόδοση των μετοχών της Ευρωζώνης εμφανίζει ισχυρή θετική συσχέτιση με την ισοτιμία ευρώ/δολαρίου από τον Σεπτέμβριο του 2022, συνεπώς είναι μάλλον πιο πιθανό οι μετοχές στην Ευρωζώνη να σημειώσουν την υπεραπόδοση του 2015 και να ξεπεράσουν αυτές των ΗΠΑ, αν το ευρώ συνεχίσει να ανατιμάται. Η αντιστροφή των τάσεων στις τιμές των νομισμάτων είναι ένας από τους βασικούς λόγους για την υποαπόδοση και των ιαπωνικών μετοχών στη διάρκεια του 2022.

Η επιστροφή των αναδυόμενων αγορών

Το στοιχείο που μπορεί να αρχίσει να διαφοροποιεί την οπτική των ειδικών μετά και το άνοιγμα της κινεζικής οικονομίας, με τη χαλάρωση των μέτρων έναντι του κορωνοϊού, είναι οι αναδυόμενες αγορές μετοχών. Από πέρσι και μέχρι και τώρα, οι περισσότερες αναδυόμενες αγορές βρίσκονταν εκτός κάδρου, όμως αρχίζουν και επιστρέφουν στις επιλογές των αναλυτών.

Χώρες όπως η Ελλάδα λ.χ., που φαίνεται ότι θα έχουν υψηλότερη ανάπτυξη από την Ευρωζώνη, μπορεί να επανέρχονται στα ραντάρ των επενδυτών, ωστόσο η «ατμομηχανή» πίσω από αυτή την αλλαγή στάσης είναι τα αμερικανικά επιτόκια και ο κυρίαρχος ρόλος που διαδραματίζει το αμερικανικό δολάριο.

Ο δείκτης της τιμής του δολαρίου DΧΥ από τα χαμηλά του 2021 έφτασε να ανέλθει πάνω από 25% έως τα πρόσφατα υψηλά του. Στους τελευταίους ανοδικούς κύκλους του δολαρίου και σε αντίθεση με ό,τι θεωρείται ευρέως δεδομένο, το δολάριο όχι μόνο δεν σημειώνει άνοδο όταν η Fed ξεκινά να αυξάνει τα επιτόκιά της, αλλά, αντίθετα, σημειώνει πτώση, η οποία είναι σημαντική. Η πτώση αυτή συμβαίνει ήδη με την αποκλιμάκωση του δείκτη από τις 113 μονάδες στα πέριξ του 100. Η πτώση στην τιμή του αμερικανικού νομίσματος θα δώσει την απαραίτητη ώθηση στις τιμές των αναδυόμενων μετοχικών αγορών, ειδικά εκείνων που αποτιμώνται σε ιδιαίτερα χαμηλά επίπεδα.

Τέλος, πολλές από τις αναδυόμενες αγορές είναι διαπραγματεύσιμες με δείκτες P/E στα επίπεδα του 2009 και χαμηλά μονοψήφια επίπεδα -σε πλήρη αντίθεση με τους δείκτες σε ΗΠΑ και Ευρώπη- ενώ σε όρους P/BV η Λατινική Αμερική, η Κίνα, η Νότια Κορέα, η Τσεχία, αλλά και η Ρωσία είναι χαμηλότερα από τα χαμηλά του 2009. Ωστόσο, πολλά θα κριθούν από τη βελτίωση των οικονομικών τους μεγεθών.

Το στοιχείο όμως που δείχνει ότι οι αναδυόμενες αγορές είναι και πάλι στο προσκήνιο είναι τα στοιχεία με τις εισροές και τις εκροές των θεσμικών επενδυτών της EPFR. Από τις αρχές του έτους, αργά και σταθερά, οι διαχειριστές μετοχικών κεφαλαίων των αναδυόμενων αγορών έχουν αρχίσει να έχουν εισροές τόσο σε απόλυτους, όσο και σε σχετικούς όρους. Για την ακρίβεια, οι extreme εκροές από τις αρχές του έτους πέρσι, έχουν αρχίσει σταδιακά να μετατρέπονται σε μικρές εισροές. Τα στοιχεία από πιο επιθετικούς επενδυτές όπως τα hedge funds, δείχνουν ότι από τα μέσα Οκτωβρίου 2022 τα τελευταία αποκτούν και πάλι έκθεση στις αναδυόμενες αγορές.

Για τις αναδυόμενες αγορές, όμως, υπάρχει και η ακριβώς αντίθετη οπτική. Πολλοί ειδικοί εκτιμούν ότι ο δείκτης του δολαρίου απλά διορθώνει και είναι δυνατό να συνεχίσει ακόμα ένα ανοδικό ράλι, το οποίο δεν πρόκειται να ευνοήσει τις αναδυόμενες αγορές και τα εμπορεύματα. Αν και εφόσον το περισσότερο τεχνικό και λιγότερο θεμελιώδες σενάριο είναι σε ισχύ και έχουμε σημαντική ανάκαμψη του δολαρίου μέχρι το καλοκαίρι, τότε οι αναδυόμενες αγορές και τα εμπορεύματα είναι ιδιαίτερα ευάλωτες.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα