Οι προοπτικές ανάπτυξης της Ευρώπης επιδεινώνονται και οι «αρκούδες» έρχονται πιο κοντά στις ευρωπαϊκές αγορές, καθώς τα νέα στοιχεία υποδεικνύουν πιο ουσιαστικούς κινδύνους ύφεσης.

Οι προοπτικές για την ανάπτυξη χωλαίνουν και τώρα μια ήπια τεχνική ύφεση αναμένεται να ξεκινήσει το τέταρτο τρίμηνο φέτος, μαζί με τη μειωμένη προσφορά ενέργειας από τη Ρωσία. Η έννοια της τεχνικής ύφεσης που έχουν υιοθετήσει ως έννοια αρκετοί επενδυτικοί οίκοι, είναι δύο συνεχόμενα τρίμηνα μείωσης του ΑΕΠ. Σε αυτή τη φάση βρίσκεται ήδη η αμερικανική οικονομία και κάποιες ευρωπαϊκές χώρες.

Οι κίνδυνοι για την ανάπτυξη είναι πλέον πιο ουσιαστικοί αφού οι ευρωπαϊκές προοπτικές γύρω από τον ενεργειακό εφοδιασμό είναι ξεκάθαρες και κανένας δεν εκτιμά ότι οι ροές του αγωγού Nord Stream 1 θα επιστρέψουν. Το ερώτημα είναι αν θα μειωθούν οι άλλες ανοιχτές ροές από τον αγωγό της Ουκρανίας.

Θεωρητικά ο κίνδυνος για την τιμή του φυσικού αερίου περιορίζεται πλέον, καθώς οι αποθήκες στην Ευρώπη έχουν αποθηκεύσει φυσικό αέριο με πληρότητα που φτάνει κοντά στο 90%. Η έναρξη λειτουργίας των πλωτών μονάδων αποθήκευσης και αεριοποίησης (FSRUs) θα αντικαταστήσει μέρος της χαμένης προμήθειας από αγωγούς και προς το παρόν αναμένεται η προσθήκη τριών μονάδων FSRUs τον φετινό χειμώνα, που αντιστοιχεί σε 13 δισ. κυβικά μέτρα ετησίως. Συνυπολογίζοντας τα επιπλέον 15 δισ. κυβικά μέτρα της αποθήκευσης φέτος, υπό κανονικές καιρικές συνθήκες, η βορειοδυτική Ευρώπη μπορεί να αντικαταστήσει περισσότερο από το ήμισυ της δυναμικότητας του NordStream 1 (55 δισ. κυβικά μέτρα ετησίως) για τον φετινό χειμώνα.

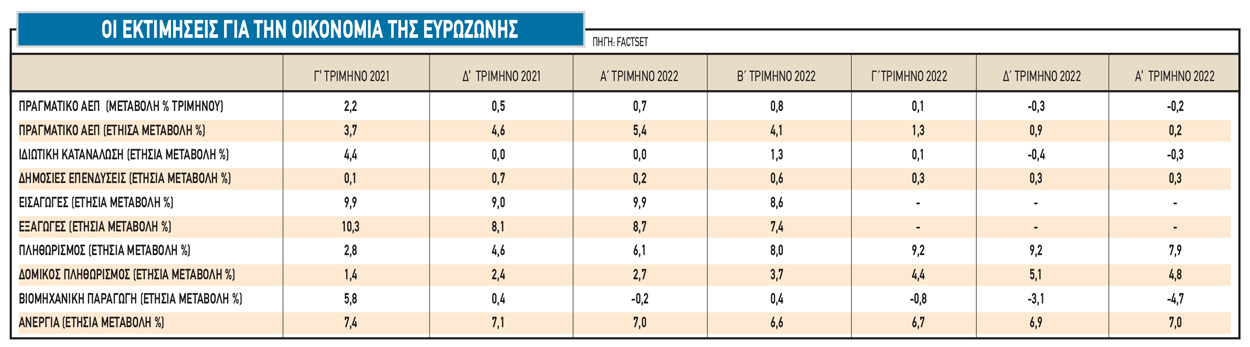

Οι εκτιμήσεις

Μακροπρόθεσμα, και πιο θεμελιωδώς, η ενεργειακή κατάσταση στην Ευρώπη συνεχίζει να προκαλεί ανησυχίες σχετικά με τις προοπτικές των ευρωπαϊκών μετοχών για μια σειρά από λόγους. Ενώ η προσοχή έχει επικεντρωθεί στον NordStream 1, η Ρωσία εξακολουθεί να εξάγει καθημερινά 45 εκατομμύρια κυβικά μέτρα φυσικού αερίου μέσω του TurkStream και 37 εκατ. κυβικά μέτρα/ημέρα μέσω της Ουκρανίας. Αυτό σημαίνει ότι η Ρωσία μπορεί θεωρητικά ακόμη να μειώσει περαιτέρω τις παραδόσεις φυσικού αερίου, ανάλογα με την ικανότητά της και την προθυμία της να απορροφήσει την υστέρηση των εσόδων.

Ο αγωγός μέσω Ουκρανίας φαίνεται πιο ευάλωτος, παρέχοντας φυσικό αέριο στην Αυστρία, την Ιταλία, τη Σλοβακία και άλλες χώρες της Ανατολικής Ευρώπης. Σαφώς, περαιτέρω περικοπές θα είχαν δυσανάλογο αντίκτυπο στις τιμές σε μια ήδη σφιχτή αγορά. Ωστόσο, μια πλήρης μείωση των ρωσικών ροών μέσω της Ουκρανίας θα μπορούσε να περιορίσει περαιτέρω την αποθήκευση στο 27% υπό κανονικές συνθήκες ή στο 7% σε συνθήκες δριμύτερου ψύχους. Αυτό προϋποθέτει ότι η Βορειοδυτική Ευρώπη θα συνεχίσει να αυξάνει τις εξαγωγές προς την Κεντρική - Ανατολική Ευρώπη προκειμένου να καλύψει τουλάχιστον το 50% από τις υφιστάμενες ρωσικές ροές μέσω Ουκρανίας.

Ίσως ο σαφέστερος δυνητικά θετικός βραχυπρόθεσμος καταλύτης είναι τα βήματα για την αλλαγή του μηχανισμού τιμολόγησης της αγοράς ηλεκτρικής ενέργειας στην Ευρώπη, εφόσον αποδειχθούν επιτυχημένα και μειώσουν τις τιμές της ηλεκτρικής ενέργειας και, ίσως, του φυσικού αερίου στην Ευρώπη. Τα δημοσιονομικά κίνητρα από διάφορες ευρωπαϊκές κυβερνήσεις για την αντιστάθμιση του αντίκτυπου των υψηλότερων τιμών ενέργειας στα νοικοκυριά βοηθούν, αλλά είναι απίθανο να κινητοποιήσουν τις αγορές.

Η οικονομία και η ΕΚΤ

Εν τω μεταξύ, οι δείκτες PMI και οι δείκτες καταναλωτικού και επιχειρηματικού κλίματος τείνουν σε χαμηλότερα επίπεδα, λόγω των επίμονα υψηλών τιμών χονδρικής και λιανικής, της αυξημένης μακροοικονομικής αβεβαιότητας και των προβλημάτων στις παγκόσμιες αλυσίδες εφοδιασμού.

Η ΕΚΤ βρίσκεται σε δύσκολη θέση, παγιδευμένη μεταξύ του υψηλού πληθωρισμού, της ανάγκης να αποφύγει τον χρηματοπιστωτικό κατακερματισμό σε ολόκληρη τη ζώνη του ευρώ και τις ανησυχίες για την ανάπτυξη. Η τελευταία αύξηση της Fed, η τρίτη διαδοχικά, με 75 μονάδες βάσης, βάζει τον πήχη ψηλά και για την Ευρώπη.

Μια ύφεση θα πρέπει να μετριάσει τις βασικές πληθωριστικές πιέσεις, ανακουφίζοντας έτσι τις ανησυχίες γι’ αυτό, και θα προκαλούσε ένα επιπλέον αρνητικό σοκ στην πλευρά της προσφοράς, που πιθανώς θα ωθούσε τις τιμές της ενέργειας, και τελικά τον γενικό πληθωρισμό, περαιτέρω προς τα πάνω.

Για την ώρα, το βασικό σενάριο που βλέπουν οι οικονομολόγοι για την ΕΚΤ είναι να αυξάνει τα επιτόκια σε κάθε συνεδρίαση μέχρι το τέλος του έτους, αν και θα μπορούσε να σταματήσει την αύξηση μετά τον Σεπτέμβριο, εάν οι προοπτικές επιδεινωθούν εφεξής.

Σε ένα σενάριο ανόδου του πληθωρισμού, αυτό θα άφηνε στην ΕΚΤ ελάχιστες επιλογές από το να αυξήσει γρήγορα τα επιτόκια και να συνεχίζει να προβλέπει αυξήσεις των επιτοκίων (25 μονάδες βάσης τον Ιούλιο, 75 μονάδες βάσης τον Σεπτέμβριο και τουλάχιστον 75 μ.β. η καθεμία τον Οκτώβριο και τον Δεκέμβριο) και 100 μ.β. το 2023. Σε περίπτωση που η ανάπτυξη επιβραδυνθεί περισσότερο απ’ ό,τι αναμενόταν, αυτό θα επηρεάσει τη νομισματική πολιτική περισσότερο το 2023 απ’ό,τι το 2022.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα