Η αμερικανική επενδυτική τράπεζα επικαιροποιεί τις εκτιμήσεις της για τις ελληνικές τράπεζες, ώστε να αντανακλούν τα οικονομικά αποτελέσματα του β’ τριμήνου και τις προοπτικές από τα conference calls με τις διοικήσεις των τραπεζών.

H Goldman Sachs θέτει υψηλότερες τιμές-στόχους για τις τέσσερις τράπεζες για το επόμενο δωδεκάμηνο 9% κατά μέσο όρο, αντανακλώντας τις υψηλότερες εκτιμήσεις για τα κέρδη ανά μετοχή και τα αυξημένα αποθέματα εποπτικών κεφαλαίων.

Οι νέες τιμές-στόχοι είναι: Εθνική 4,10 ευρώ από 3,95 ευρώ πριν, Alpha Bank 1,19 ευρώ από 1,07 ευρώ πριν, Eurobank 1,04 ευρώ από 0,92 ευρώ πριν και, τέλος, Τράπεζα Πειραιώς 0,96 ευρώ από 0,84 ευρώ προγενέστερα. Την ίδια στιγμή, οι νέες συστάσεις είναι: αγορά (buy) για την ΕΤΕ και την Alpha Βank και ουδέτερη σύσταση για Eurobank και Τράπεζα Πειραιώς.

Η επενδυτική άποψη της Goldman Sachs είναι ότι συνεχίζει να διαφοροποιεί τις τράπεζες με βάση: (1) τα βασικά κεφαλαιακά αποθέματα, (2) την πιστωτική ποιότητα, (3) τη δυνατότητα βελτιστοποίησης του κόστους και (4) τη δημιουργία απόδοσης (ROTE). Διατηρεί buy για την ΕΤΕ, καθώς η εταιρεία θα έχει το υψηλότερο επίπεδο CET1 και NPE εντός των ελληνικών τραπεζών το 2023, κοντά στον μέσο όρο των ευρωπαϊκών τραπεζών. Επαναλαμβάνει σύσταση buy για την Alpha, καθώς η εταιρεία θα διαφανεί ως παρόμοια με τη Eurobank/ΕΤΕ σε βασικά λειτουργικά μεγέθη το 2024, ενώ σήμερα διαπραγματεύεται με σημαντικό discount από την αγορά της τάξης του 30% περίπου, σε σχέση με τις δύο αυτές ομοειδείς τράπεζες στο 2024E, σε όρους ενσώματης λογιστικής αξίας (P/TBV).

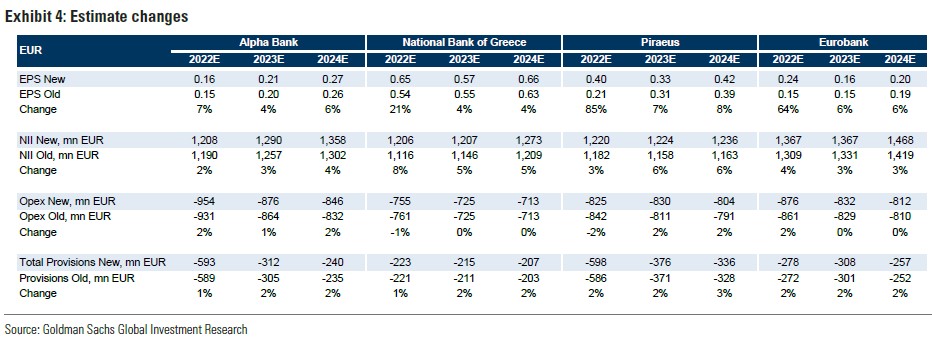

«Επικαιροποιούμε τις εκτιμήσεις μας για τις ελληνικές τράπεζες για να ενσωματώσουμε τις αναθεωρημένες οδηγίες των εταιρειών και τις τελευταίες τάσεις της αγοράς. Αυξάνουμε τις προβλέψεις μας για τα κέρδη ανά μετοχή 6% κατά μέσο όρο για τα έτη 2023-2024 και πιο σημαντικά για φέτος, αντανακλώντας τα έκτακτα κέρδη αντιστάθμισης/εμπορικών συναλλαγών στο β’ τρίμηνο», εξηγεί η τράπεζα.

.jpg)

Η λογική πίσω από τις αλλαγές στις εκτιμήσεις είναι παρόμοια για όλες τις τράπεζες και αντικατοπτρίζει τα βασικά σημεία: (1) αύξηση του καθαρού εσόδου από τόκους (NII) 4% κατά μέσο όρο το 2022-2024, αντανακλώντας την ισχυρότερη από την αναμενόμενη καθαρή πιστωτική επέκταση το β' τρίμηνο (περίπου 3% υψηλότερη σε σχέση με τις προσδοκίες της τράπεζας) και την επικαιροποιημένη εταιρική καθοδήγηση και (2) την αύξηση των προβλέψεων 2% κατά μέσο όρο το 2022-2024, αντανακλώντας την ισχυρότερη από την αναμενόμενη απόδοση του δανειακού χαρτοφυλακίου.

Πώς είδε η αγορά τα αποτελέσματα

Η αντίδραση της αγοράς στα αποτελέσματα του β’ τριμήνου ήταν θετική και για τις τέσσερις ελληνικές τράπεζες και οι μετοχές σημείωσαν άνοδο 15% κατά μέσο όρο τον τελευταίο μήνα, γεγονός που αντανακλά τρία βασικά σημεία αναφοράς: (1) την ισχυρότερη από την αναμενόμενη επέκταση των NII και των εξυπηρετούμενων δανείων, (2) την ευνοϊκή εξέλιξη του ενεργητικού σε όρους τάσεων και ποιότητας και (3) βελτιωμένους δείκτες εποπτικών κεφαλαίων CET1.

Σε εταιρική βάση, ισχυρότερη επέκταση των δανείων κατέγραψαν η Eurobank και η Πειραιώς (+4,5%/+4,4% σε τριμηνιαία βάση), η σημαντικότερη βελτίωση των βασικών κερδών προ φόρων και τόκων (Core PBT) επιτεύχθηκε από τις ΕΤΕ και Πειραιώς (+24%/+15% σε τριμηνιαία βάση), ενώ η ισχυρότερη βελτίωση του δείκτη CET1 σημειώθηκε από την Alpha (+80 μ.β. σε τριμηνιαία βάση).

Οι εταιρείες αναβάθμισαν τις προβλέψεις για φέτος κυρίως από την πλευρά των εσόδων, ενώ άφησαν αμετάβλητες τις προβλέψεις για την επόμενη διετία. «Αναβαθμίζουμε τα κέρδη ανά μετοχή (EPS) κατά 6% κατά μέσο όρο για το 2023-2024, αντανακλώντας την ισχυρότερη από την αναμενόμενη τάση του β’ τριμήνου και τις επικαιροποιημένες προοπτικές των εταιρειών», εξηγεί η Goldman Sachs.

Τα κύρια σημεία για τις τράπεζες

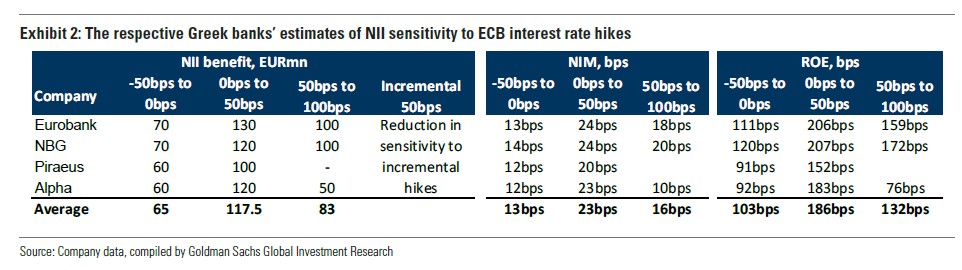

- Ισχυρότερη από την αναμενόμενη αύξηση του NII/των εξυπηρετούμενων δανείων. Τα NII των ελληνικών τραπεζών αυξήθηκαν κατά 7% σε τριμηνιαία βάση το β’ τρίμηνο φέτος, αντιπροσωπεύοντας 6% έναντι των εκτιμήσεων. Οι ελληνικές τράπεζες σημείωσαν επέκταση του χαρτοφυλακίου των εξυπηρετούμενων δανείων κατά 1,4 δισ. ευρώ (αύξηση 5% από το 2021), γεγονός που σημαίνει ότι το 70%-80% του στόχου για φέτος για 1,8-2,0 δισ. ευρώ που περιγράφηκε τον Μάρτιο-Απρίλιο έχει ήδη επιτευχθεί. Η επέκταση των εξυπηρετούμενων δανείων κατά 2,2 δισ. ευρώ το 2022 είναι η νέα εκτίμηση της GS και συνεπάγεται κάποια επιβράδυνση της ανάπτυξης το β’ εξάμηνο από τα υψηλότερα επιτόκια. Παράλληλα, οι εκτιμήσεις της GS περιλαμβάνουν 25-30 μ.β. κέρδος στο επιτοκιακό περιθώριο (NIM) από τα υψηλότερα επιτόκια την περίοδο 2022-2024 (αμετάβλητο).

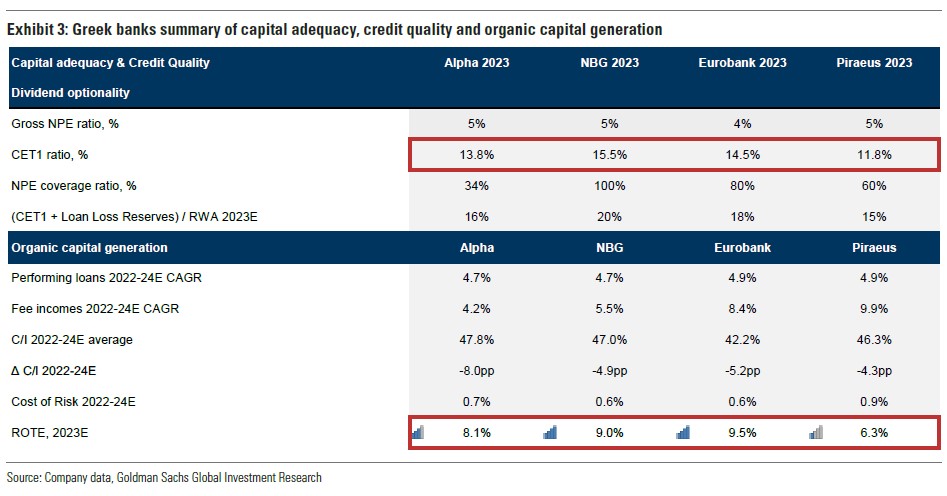

- Ευνοϊκές τάσεις στην ποιότητα των περιουσιακών στοιχείων: Όλες οι ελληνικές τράπεζες εισήλθαν σε μονοψήφιο ποσοστό NPE το β’ τρίμηνο φέτος (με τις Alpha/Πειραιώς να εισέρχονται σε αυτή την περιοχή με δείκτη NPE 8%/9% αντίστοιχα). Οι ελληνικές τράπεζες δεν κατέγραψαν νέο σχηματισμό NPE κατά το α’ εξάμηνο και άφησαν αμετάβλητη την καθοδήγηση για το κόστος κινδύνου για το 2022-2024 στις 60 μ.β. ενώ η GS το μοντελοποιεί συντηρητικά στις 70 μ.β.

- Βελτίωση του δείκτη CET1 κατά 30 μ.β. σε συνολικό επίπεδο 12,8% το β’ τρίμηνο, καθώς η οργανική δημιουργία κεφαλαίων, τα μέσα αντιστάθμισης κινδύνου και η επανεξισορρόπηση των χαρτοφυλακίων ομολόγων βοήθησαν να αντισταθμιστεί ο αντίθετος άνεμος που σχετίζεται με την υποτίμηση των αποδόσεων των ελληνικών ομολόγων (περίπου 300 μ.β. από το 2021). Η ΕΤΕ και η Eurobank είχαν υψηλότερο δείκτη CET1 με 15%/14% το β’ τρίμηνο και ακολούθησε η Alpha/Πειραιώς με 11,7%/10,2%.

Οι βασικοί κίνδυνοι για τις ελληνικές τράπεζες

Κύριοι καθοδικοί κίνδυνοι για την άποψη και τον στόχο τιμής που θέτει η Goldman Sachs είναι: (1) ασθενέστερο από το αναμενόμενο μακροοικονομικό περιβάλλον, (2) καθυστερήσεις στην εκκαθάριση των μη εξυπηρετούμενων ανοιγμάτων, (3) κανονιστικές αλλαγές, (4) ανταγωνιστικές πιέσεις που επηρεάζουν την τιμολόγηση και τους όγκους, (5) σημαντική αύξηση της αντίληψης του κινδύνου που επηρεάζει το κόστος των ιδίων κεφαλαίων και την αποτίμηση, (6) μικρότερο από το εκτιμώμενο περιθώριο για εξοικονόμηση κόστους και (7) θετικές/αρνητικές κεφαλαιακές εκπλήξεις.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία