Με νέα ανάλυση που τιτλοφορείται «From Russia Without Gas», η αμερικανική τράπεζα Goldman Sachs εξηγεί τα σημαντικά προβλήματα που προκαλεί η έλλειψη/διακοπή του φυσικού αερίου στην Ευρώπη.

«Η Ευρωζώνη είναι στα όρια της ύφεσης το δεύτερο εξάμηνο και αναμένουμε τεχνική ύφεση στη Γερμανία και την Ιταλία», επισημαίνει η Goldman Sachs, η οποία αναβαθμίζει επίσης τις προβλέψεις της για τον πληθωρισμό που θα κορυφωθεί στο 10,3% τον Σεπτέμβριο και θα διαμορφωθεί κατά μέσο όρο στο 8,4% και 5,1% το 2022 και το 2023, αντίστοιχα.

Από την άποψη της δημοσιονομικής πολιτικής, η Goldman Sachs βλέπει περαιτέρω δημοσιονομικά μέτρα για την απορρόφηση του πλήγματος στο διαθέσιμο εισόδημα και στήριξη στις επιχειρήσεις, ιδίως στο καθοδικό σενάριο. Επίσης, αναμένει ότι η στήριξη προς τα νοικοκυριά θα επικεντρωθεί περισσότερο στις μεταβιβάσεις παρά σε περαιτέρω παρεμβάσεις στις τιμές.

Παράλληλα, σε επίπεδο νομισματικής πολιτικής, η ΕΚΤ θα εξετάσει τις διαταραχές στο φυσικό αέριο στις νέες προβλέψεις της, αλλά διατηρεί για την ώρα την πρόβλεψή της για επιτόκιο πολιτικής με αύξηση 25 μ.β. τον Ιούλιο, 50 μ.β. τον Σεπτέμβριο και τον Οκτώβριο και 25 μ.β. τον Δεκέμβριο.

«Πλέον όμως βλέπουμε τώρα περισσότερο καθοδικό κίνδυνο για την πορεία της πολιτικής, ιδίως πέραν του βραχυπρόθεσμου ορίζοντα», επισημαίνει. Εκτιμά ότι στην περίπτωση πλήρους διακοπής των ροών αερίου από τον Nord Stream 1, μπορεί να δούμε έναν πιο αργό ρυθμό αύξησης επιτοκίων, με μια παύση και ένα χαμηλότερο τελικό επιτόκιο σε περίπτωση απότομου πλήγματος στην καταναλωτική εμπιστοσύνη.

Το πρόβλημα του φυσικού αερίου τινάζει τις ευρωπαϊκές οικονομίες στον αέρα

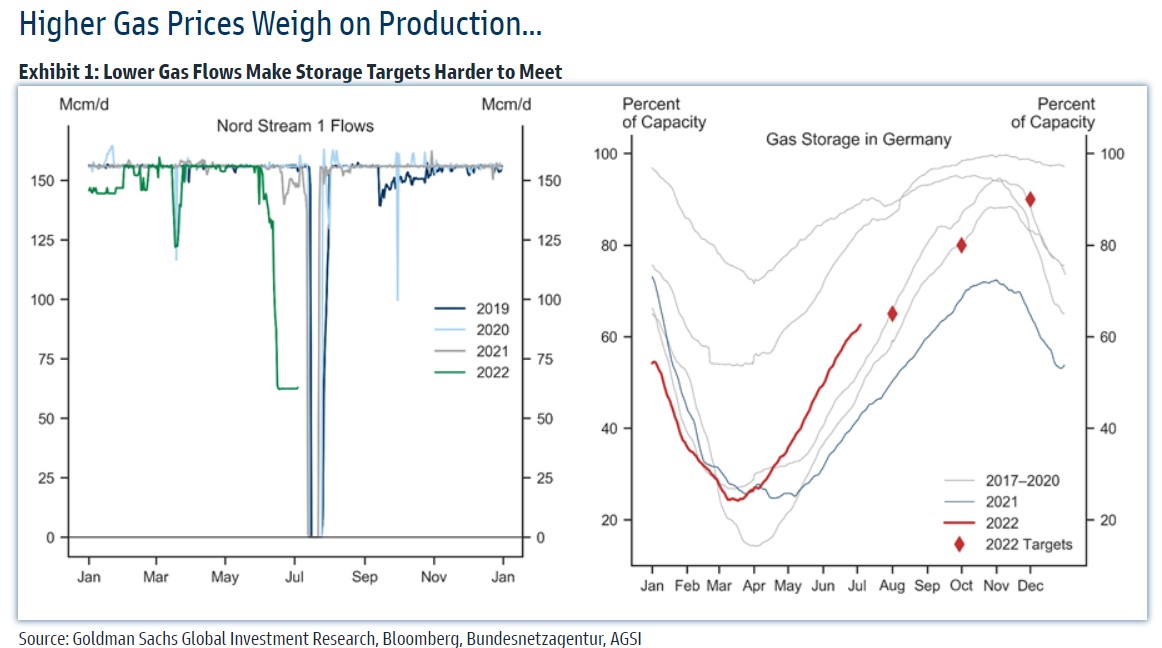

«Οι ροές φυσικού αερίου από τη Ρωσία προς τη Γερμανία μέσω του αγωγού Nord Stream 1 (NS1) είναι τώρα μόνο στο 40% της χωρητικότητας, μια απότομη μείωση σε σχέση με τις αρχές Ιουνίου και κάτω από την προηγούμενη προσδοκία μας για 65%», εξηγεί η Goldman Sachs.

«Ενώ έχουμε κρατήσει μια άποψη για την ανάπτυξη της ζώνης του ευρώ κάτω από τo consensus από την αρχή του πολέμου, σε μεγάλο βαθμό λόγω της προσδοκίας μερικών διαταραχών στον εφοδιασμό με φυσικό αέριο, η περαιτέρω μείωση των ροών φυσικού αερίου τις τελευταίες εβδομάδες υποδηλώνει πρόσθετη πτώση της ευρωπαϊκής ανάπτυξης και άνοδο στον πληθωρισμό», προβλέπουν οι αναλυτές του αμερικανικού οίκου.

Σύμφωνα με τις προβλέψεις της ομάδας της τράπεζας για τα εμπορεύματα, στις βασικές προβλέψεις τώρα αναμένει ότι οι ροές αερίου μέσω του NS1 θα παραμείνουν υποτονικές στο 40% της δυναμικότητας μετά την περίοδο συντήρησης του Ιουλίου (έναντι μερικής εξομάλυνσης που υπέθετε προγενέστερα). Επομένως, αναμένει υψηλότερες τιμές φυσικού αερίου στο μέλλον όπως επίσης και ότι η βιομηχανική ζήτηση για φυσικό αέριο θα μειωθεί περαιτέρω.

Κατά συνέπεια, υποβαθμίζει κι άλλο τις προβλέψεις της για την ανάπτυξη για τα επόμενα τρίμηνα και τώρα προβλέπει ανάπτυξη του τρίτου και τέταρτου τριμήνου κατά μόνο 0,1% (έναντι 0,2% προηγουμένως) και 0,0% (έναντι 0,3% προηγουμένως) αντίστοιχα και μειώνει την πρόβλεψή της για την ανάπτυξη σε επίπεδο ζώνης σημαντικά χαμηλότερα από το consensus (οι οποίες παραμένουν στο 0,5% τόσο για το τρίτο όσο και για το τέταρτο τρίμηνο) και μειώνει την εκτίμηση για την ανάπτυξη το 2023 στο 1,1%, έναντι των προσδοκιών των οικονομολόγων για 1,9%.

Ενώ η ομαλοποίηση των ροών φυσικού αερίου θα συνεπαγόταν υψηλότερη ανάπτυξη και χαμηλότερο πληθωρισμό, από τη νέα βασική πρόβλεψη, οι κίνδυνοι παραμένουν στραμμένοι προς τα κάτω. Πιο συγκεκριμένα, εκτιμά ότι η ζώνη του ευρώ θα οδηγηθεί σε σαφή ύφεση, σε περίπτωση που οι ροές φυσικού αερίου μέσω του NS1 σταματήσουν εντελώς, με μείωση του επιπέδου του πραγματικού ΑΕΠ κατά 1,2%-2,7% έως το πρώτο τρίμηνο του 2023, ανάλογα με τις αρνητικές επιπτώσεις στην καταναλωτική εμπιστοσύνη.

Η ανάλυση εκτιμά ότι η συρρίκνωση σε ένα τέτοιο σενάριο θα είναι υψηλή στη Γερμανία (1,7%-3,2%) και την Ιταλία (2,6%-4,1%), δεδομένης της ισχυρής εξάρτησής τους από το ρωσικό φυσικό αέριο, καταλήγει η τράπεζα.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα