Η επερχόμενη συνάντηση της ΕΚΤ θα πρέπει να παρέχει σαφήνεια σχετικά με τον ρυθμό των αγορών του προγράμματος αγοράς ομολόγων για την πανδημία (PEPP) στο τρίτο τρίμηνο, εν μέσω μιας ανοδικής αναθεώρησης των βασικών προβλέψεων για τον πληθωρισμό για το 2022 και το 2023, εκτιμούν τόσο η JP Morgan όσο και η Goldman Sachs.

Τα βασικά ζητήματα για την ΕΚΤ στην κρίσιμη συνεδρίαση της Πέμπτης θα είναι, σύμφωνα με την JP Morgan: α) ρυθμός αγορών του PEPP στο τρίτο τρίμηνο, β) η χρήση και το μέγεθος του προγράμματος PEPP και γ) ποια πολιτική νομισματικής χαλάρωσης μετά το PEPP θα ακολουθηθεί.

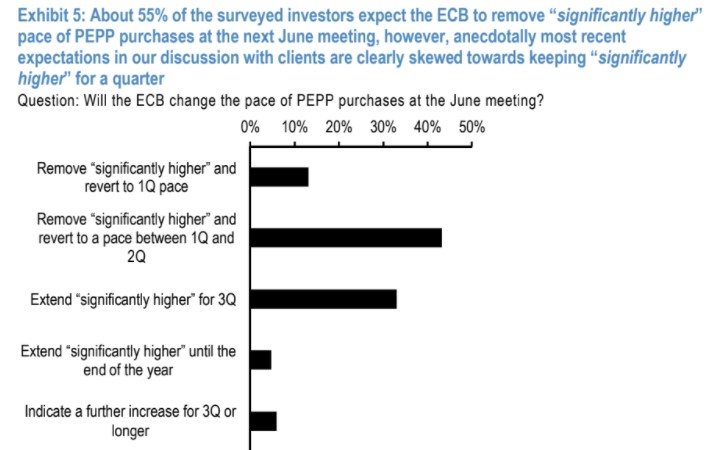

Στην έρευνα της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) για τον Ιούνιο, εξηγεί η JP Morgan, το 55% περίπου των ερωτηθέντων επενδυτών απάντησαν ότι αναμένουν η ΕΚΤ να καταργήσει από τη φρασεολογία της στο guidance που θα δώσει στις αγορές τη λέξη «σημαντικά» (significant), πριν από τη φράση «υψηλότερος ρυθμός αγορών PEPP στην επόμενη συνάντηση του Ιουνίου».

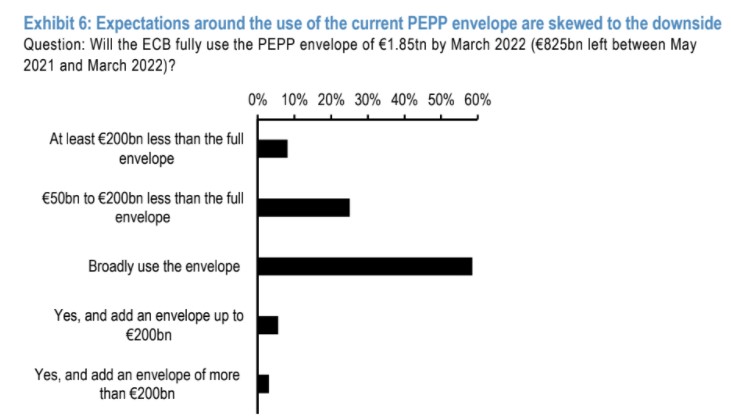

Οι προσδοκίες είναι πλέον ξεκάθαρες ότι θα διατηρηθούν οι αγορές ομολόγων PEPP για ένα ακόμη τρίμηνο, εξηγεί η JP Morgan. Οι προσδοκίες γύρω από την τρέχουσα χρήση του PEPP είναι καθοδικές, με περίπου το 33% των ερωτηθέντων να αναμένει ότι τελικό μέγεθος του PEPP θα είναι μικρότερο από το συμφωνημένο μέγεθος του 1,85 τρισ. ευρώ κατά 50 έως 200 δισ. ευρώ.

Μετά τη λήξη του προγράμματος PEPP, οι ερωτηθέντες (άνω του 35%) αναμένουν ότι η εφαρμογή του κανονικού προγράμματος αγορών ομολόγων (APP) θα συνεχιστεί με ρυθμό της τάξεως των 20 δισ. ευρώ/ μήνα μόνο, το 30% των ερωτηθέντων αναμένει ρυθμό αγορών της τάξεως των 20-40 δισ. ευρώ/μήνα και μόλις το 13% των ερωτηθέντων αναμένει μηνιαίο ρυθμό αγορών στο πλαίσιο του ΑΡΡ υψηλότερο από 40 δισ. ευρώ/ μήνα. Η JP Morgan αναμένει η ΕΚΤ να διατηρήσει στη φρασεολογία της τη φράση «σημαντικά υψηλότερος ρυθμός αγορών για το PEPP», χωρίς να αλλάξει το μήνυμα σχετικά με το μέγεθος του προγράμματος ΡΕΡΡ.

Την ίδια στιγμή, η Goldman Sachs, από την πλευρά της, εκτιμά ότι το έκτακτο πρόγραμμα αγοράς ομολόγων για την πανδημία (PEPP) θα ολοκληρωθεί τον Ιούνιο του 2022, όμως η Ευρωπαϊκή Κεντρική Τράπεζα θα συνεχίσει να αγοράζει ομόλογα μέσω του προγράμματος αγορών ομολόγων με ρυθμό της τάξεως των 20-40 δισ. ευρώ μηνιαίως έως τα μέσα του 2023.

Οι αγορές αναμένουν με μεγάλο ενδιαφέρον τη συνεδρίαση της ΕΚΤ την Πέμπτη, εστιάζοντας τόσο στο πρόγραμμα PEPP αλλά και το guidance που θα δώσει για τις πολιτικές μετά την ολοκλήρωση του PEPP. Ειδικά για τη συνέντευξη της Πέμπτης, η αμερικανική επενδυτική τράπεζα εκτιμά ότι η πρόεδρος της ΕΚΤ Christine Lagard θα τονίσει ότι το διοικητικό συμβούλιο της κεντρικής τράπεζας θα διατηρήσει την εξαιρετικά επεκτατική νομισματική πολιτική έως ότου παγιωθεί η ανάκαμψη, καθώς οι μεσοπρόθεσμες προοπτικές για τον πληθωρισμό δεν αποτελούν ακόμη πρόβλημα. Στις νέες μακροοικονομικές προβλέψεις της, η ΕΚΤ θα αναβαθμίσει τις εκτιμήσεις της για τον πληθωρισμό του 2023 στο 1,5%, επίπεδο όμως χαμηλότερο από τη μεσοπρόθεσμη πρόβλεψη για τον πληθωρισμό που έγινε πριν την πανδημία τον Δεκέμβριο του 2019 στο 1,6%, σύμφωνα με την GS.

Αναφορικά με τον στόχο της ΕΚΤ για τον πληθωρισμό (κοντά στο 2% αλλά ελαφρώς χαμηλότερα), η Goldman Sachs επισημαίνει ότι οι πρόσφατες δηλώσεις Ευρωπαίων αξιωματούχων υποδεικνύουν ότι συνεχίζουν να υπάρχουν σημαντικές διαφωνίες. Η GS διατηρεί τις επιφυλάξεις της για το κατά πόσο η ΕΚΤ θα ακολουθήσει τη Fed στην υιοθέτηση ενός πιο διευρυμένου στόχου για μέσο πληθωρισμό, που θα συνοδεύεται από κάποια δέσμευση για αποδοχή της υπέρβασης του στόχου.

Το πιθανότερο, σύμφωνα με την Goldman Sachs, είναι η ΕΚΤ να υιοθετήσει μια ήπια μορφή στόχευσης για χαλαρή νομισματική πολιτική, σύμφωνα με την οποία το «forward guidance» του συμβουλίου θα ενισχύεται έως ότου παγιωθεί η ανάκαμψη από την κρίση του κορωνοϊού. Σε αυτό το πλαίσιο, προβλέπει ότι το επιτόκιο αποδοχής καταθέσεων της ΕΚΤ θα διατηρηθεί αμετάβλητο έως το 2025.

Οι προβλέψεις της JP Morgan για την εγχώρια οικονομία

Η JP Morgan προβλέπει το εγχώριο ΑΕΠ στα 172 δισ. φέτος και ανάπτυξη 4,1% για την ελληνική οικονομία, ελαφρώς υψηλότερα από τις επίσημες εκτιμήσεις και προβλέψεις, με πληθωρισμό στο -0,2%.

Το έλλειμμα του κρατικού προϋπολογισμού προβλέπεται να διαμορφωθεί στο 10% του ΑΕΠ και το πρωτογενές έλλειμμα στο 7,3%, με αποτέλεσμα το χρέος να κινηθεί στο 209% του ΑΕΠ. Το έλλειμμα στο εξωτερικό ισοζύγιο θα είναι της τάξεως του 7,6% και η ανεργία θα διαμορφωθεί αρκετά χαμηλότερα από τα τρέχοντα επίπεδα, στο 16,2%.

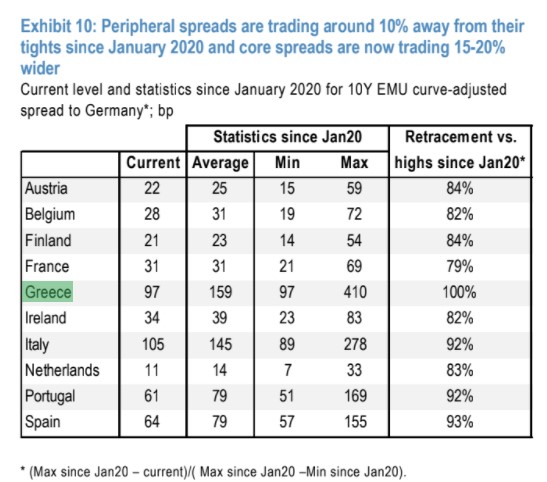

Η JP Morgan μειώνει ελαφρώς τις προβλέψεις της για συρρίκνωση στη διαφορά απόδοσης (spread) των ελληνικών δεκαετών ομολόγων έναντι των αντίστοιχων γερμανικών ομολόγων για το επόμενο διάστημα.

Σύμφωνα με τις εκτιμήσεις της αμερικανικής τράπεζας, το spread θα διατηρηθεί γύρω από τα τρέχοντα επίπεδα των 100 μονάδων βάσης τον Ιούνιο και στις 90 μονάδες βάσης τον Σεπτέμβριο, ενώ στο τέλος του έτους αναμένεται να εμφανίσει εκ νέου αύξηση στις 100 μονάδες βάσης, στο πλαίσιο μίας γενικότερης αύξησης των spreads στην Ευρώπη.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα