Τα spreads των ελληνικών ομολόγων έναντι των γερμανικών bunds θα παραμείνουν σε χαμηλά επίπεδα ή και είναι δυνατόν να υποχωρήσουν ακόμα χαμηλότερα, εκτιμάει η Bank of America Securities καθώς εκτιμά ότι η Ευρωπαϊκή Κεντρική Τράπεζα θα αγοράσει ελληνικούς κρατικούς τίτλους ύψους 14-17 δισ. ευρώ φέτος, γεγονός που μπορεί να καλύψει την όποια νέα προσφορά προκύψει.

Έως τα τέλη του έτους, το ποσοστό των εγχώριων τίτλων σε ελεύθερη διαπραγμάτευση, που θα έχει περιέλθει στην ΕΚΤ μέσω του προγράμματος ποσοτικής χαλάρωσης για την πανδημία (PEPP), αναμένεται να αυξηθεί στο 40% από το 25% που ήταν στα τέλη του 2020. Παράλληλα, η ζήτηση από τις ξένες και τις εγχώριες ελληνικές τράπεζες αναμένεται να δώσει πρόσθετη στήριξη στις τιμές των τίτλων καθώς γίνονται αποδεκτά ως εγγύηση στις πράξεις χρηματοδότησης της ΕΚΤ.

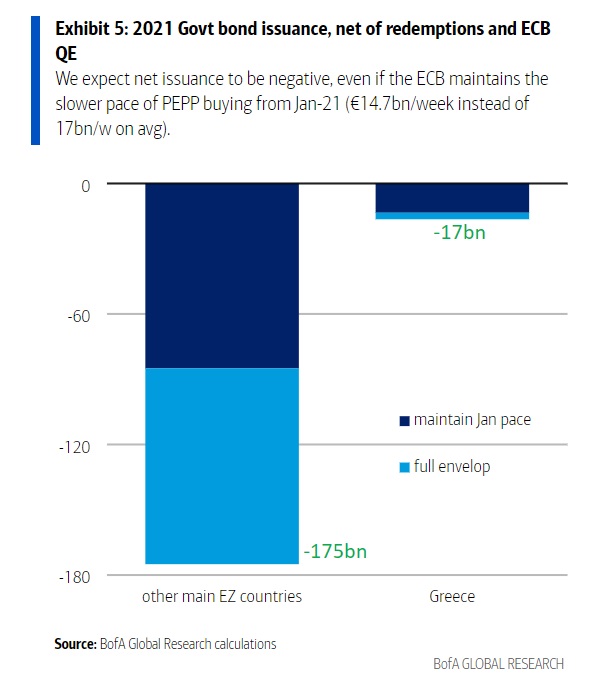

Αν η ΕΚΤ χρησιμοποιήσει ολόκληρο το ποσό των 900 δισ. ευρώ του προγράμματος PEPP το 2021 (με 190 δισ. ευρώ υπόλοιπο για το πρώτο τρίμηνο του 2022), τότε θα αγοράσει εγχώριους τίτλους ύψους 17 δισ. ευρώ, υπολογίζει η BοfA Securities, αλλά αν διατηρήσει τον αργό ρυθμό αγορών του Ιανουαρίου, τότε οι αγορές της φέτος θα φτάσουν στα 14 δισ. ευρώ.

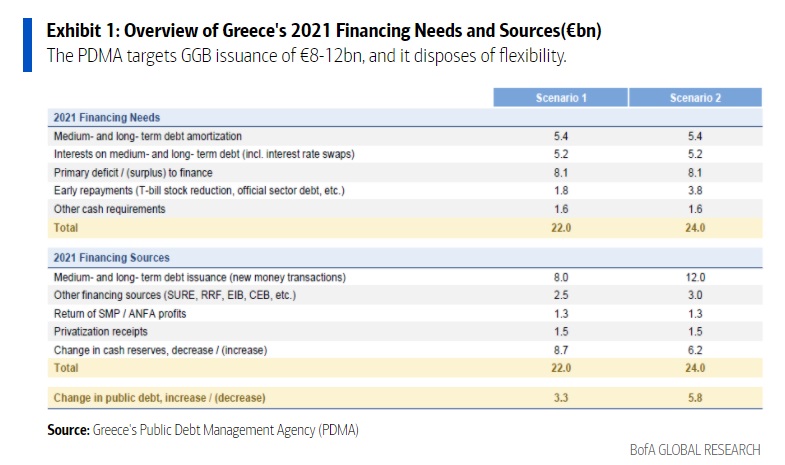

Σε κάθε περίπτωση, το ισοζύγιο προσφοράς και ζήτησης είναι ελλειμματικό αφού ο Οργανισμός Διαχείρισης Χρέους (ΟΔΔΗΧ) και ο σχεδιασμός της κυβέρνησης τοποθετεί το σύνολο των εκδόσεων στα 8-12 δισ. ευρώ φέτος, γεγονός που παρέχει ευελιξία σχετικά με τα ποσά του επίσημου τομέα που μπορεί να αποπληρώσει και το κατά πόσο θέλει να χρησιμοποιήσει την υπάρχουσα ρευστότητα. Το «μαξιλάρι» των 31 δισ. ευρώ επαρκεί για να καλυφθούν οι λήξεις ομολόγων για περισσότερα από δύο χρόνια και υπάρχει σχεδιασμός η χώρα να χρησιμοποιήσει 6-9 δισ. ευρώ από τα χρήματα αυτά το 2021.

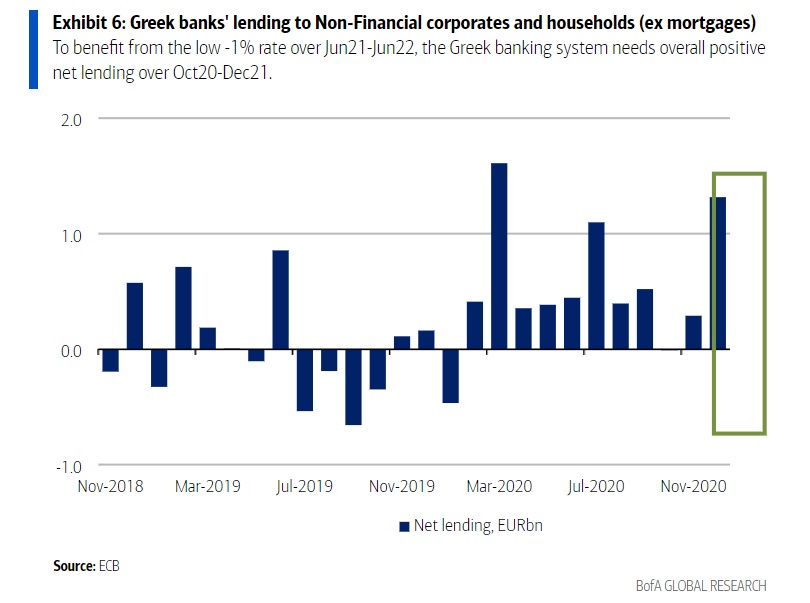

Τα ελληνικά κρατικά ομόλογα πλέον γίνονται αποδεκτά ως εγγύηση στις χρηματοδοτικές πράξεις της ΕΚΤ, γεγονός που τα καθιστά ελκυστικά και για τις ευρωπαϊκές τράπεζες, επισημαίνει η BofA. Οι ελληνικές τράπεζες, με όριο χρήσης TLTRO στα 59 δισ. ευρώ, έχουν περιθώριο για αύξηση δανεισμού 18 δισ. ευρώ σε σχέση με τα 41 δισ. ευρώ που είχαν λάβει από το πρόγραμμα TLTRO έως την 1η Ιανουαρίου. Επομένως, εάν υπάρξουν πωλήσεις (sell off) στα διετή ελληνικά ομόλογα, η BofA προβλέπει ότι θα παρουσιαστεί ζήτηση από τις ελληνικές τράπεζες.

Τέλος, υπενθυμίζεται ότι υπό το πρόγραμμα TLTRO, οι τράπεζες μπορούν να ωφεληθούν από επιτόκιο που φτάνει έως και το -1% έως τον Ιούνιο του 2022. Σε αυτόν τον τομέα, οι ελληνικές τράπεζες είναι καλύτερα τοποθετημένες από τις ξένες, καταλήγει η Bank of America Securities.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία