Αισιόδοξη για την πορεία των μετοχικών αγορών το 2019 εμφανίζεται η JP Morgan σε ανάλυσή της. Στη σκιά των πρόσφατων πιέσεων στις αγορές, υποστηρίζει ότι κινούνται ως η επέκταση της οικονομίας να κατεβάζει βίαια ταχύτητα και ο κύκλος της FED να ολοκληρώνεται, κάτι που δεν αποτελεί εκτίμηση των οικονομολόγων της. Σύμφωνα με αυτούς, η επιβράδυνση στις ΗΠΑ κινείται με βάση τις προβλέψεις, υπάρχουν σημάδια σταθεροποίησης στην Κίνα και επιπλέον μέτρια ανάκαμψη σε Ευρώπη και Ιαπωνία.

Παραδέχεται ότι υπερτερούν οι πτωτικοί κίνδυνοι, ωστόσο, δεδομένης της επίπεδης εικόνας ορισμένων δεικτών (PMI, νέες παραγγελίες) και τη μείωση άλλων (μελλοντική παραγωγή PMI), εκτιμά ότι η ανακωχή στον εμπορικό πόλεμο ΗΠΑ-Κίνας επιβραδύνει μια κλιμάκωση, αν και δεν την έχει αποτρέψει και ως εκ τούτου δεν προκαλεί (ακόμα) σημαντικές αλλαγές στις προβλέψεις.

Σε ό,τι αφορά τους βασικούς δείκτες, οι εκτιμήσεις για το 2019 είναι:

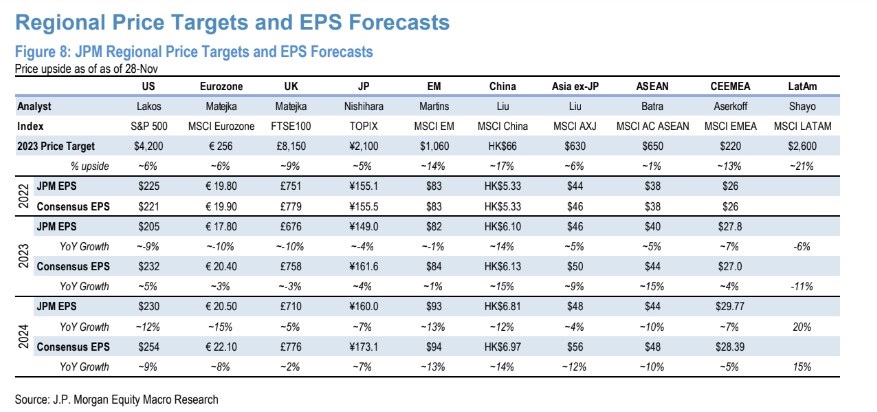

ΗΠΑ: S&P 500 στις 3.100 μονάδες (+15%). Μεγαλύτερη έκθεση (QW) σε τεχνολογία, είδη πολυτελείας, βιομηχανία και ενέργεια. Μικρότερη έκθεση (UW) σε real estate, utilities και υγεία.

Ευρώπη: MSCI EMU 230 μονάδες (+17%), FTSE 7.600 (+12%). Μεγαλύτερη έκθεση (OW) σε ορυχεία, ενέργεια, ασφάλιση και βιομηχανικά είδη. Μικρότερη έκθεση (UW) σε real estate, λιανεμπόριο.

Ιαπωνία: TOPIX 1.650 (+2%). Μεγαλύτερη έκθεση (OW) σε υψηλή τεχνολογία και υπηρεσίες IT. Βλέπει ευνοϊκή ανταπόδοση ρίσκου σε real estate, κατασκευές και τράπεζες.

Αναδυόμενες αγορές: MSCI EM 1.100 (+12%) με τη Λατινική Αμερική να υπεραποδίδει. Μεγαλύτερη έκθεση (OW) στην υγεία, τη βιομηχανία και τις πρώτες ύλες. Μικρότερη έκθεση (UW) σε τηλεπικοινωνίες και utilities.

Κι όμως πέφτουν…

Η JP Morgan παραδέχεται ότι σε αντίθεση με όσα περίμενε, οι αγορές μετοχών εσχάτως συνεχίζουν να υποχωρούν, ενώ αυτές των ομολόγων ανεβαίνουν, παρά ορισμένες θετικές εξελίξεις το τελευταίο δεκαήμερο (αισιόδοξη ομιλία του επικεφαλής της FED, προσωρινή ανακωχή ΗΠΑ-Κίνας, συμφωνία για μείωση παραγωγής πετρελαίου, διαφαινόμενη συμφωνία για τον ιταλικό προϋπολογισμό). Αν και καμία από τις παραπάνω δεν φαίνεται ως κρίσιμη πολιτική μεταστροφή, που να συνιστά ριζική αλλαγή των δεδομένων (game changer), δείχνουν αρκετές τουλάχιστον να σταθεροποιήσουν τις αγορές αυτό τον μήνα και περισσότερο πιθανό να ανεβάσουν ενεργητικό που σχετίζεται με την ανάπτυξη και τις αποδόσεις των ομολόγων, προτού η προσοχή στις αδυναμίες που προκαλεί το σημείο που είμαστε στον οικονομικό κύκλο επιστρέψει κάποια στιγμή το 2019.

Υπήρξαμε πολύ αισιόδοξοι έως τώρα, παραδέχεται η JP Morgan, αλλά ακόμα και τώρα βρίσκουμε δύσκολο να χαρακτηρίσουμε την απαισιοδοξία που καθηλώνει τις αγορές ως κάτι άλλο από αστοχία. Κατά τον οίκο, παρά κάποια αρνητικά στοιχεία, η πιθανότητα ύφεσης την επόμενη χρονιά είναι μικρή, 20-30%, ενώ τα πραγματικά επιτόκια της FED είναι κοντά στο μηδέν, τα εταιρικά κέρδη αναπτύσσονται και τα περιθώρια είναι αρκετά υψηλά. Σε ό,τι αφορά τις τιμές πετρελαίου δείχνουν περισσότερο πηγή τόνωσης της κατανάλωσης των νοικοκυριών παρά περιορισμού.

Παραδέχεται ότι είναι σωστό να στηριχθεί η επενδυτική στρατηγική στο πλαίσιο του τέλους του οικονομικού κύκλου που προβλέπει κάτω από τον μέσο όρο αποδόσεις πριν και κατά την επόμενη ύφεση, αλλά εκτιμά ότι είναι υπερβολικά απαισιόδοξο να τιμολογείται τόσο μεγάλη κάμψη. Ετσι συνεχίζει να προτείνει ημικυκλικό χαρτοφυλάκιο, το οποίο υποθέτει ότι η παγκόσμια οικονομία σταθεροποιείται γύρω από την τάση αλλά επίσης λαμβάνει υπόψη δυνητικό τέλος στην επέκταση το 2020.

Για την JP Morgan, οι προοπτικές εμφανίζονται καλύτερες σε ό,τι αφορά τις μετοχές από το σταθερό εισόδημα, τις ισοτιμίες και τα εμπορεύματα (FICC), εν μέρει εξαιτίας της κυκλικής δυναμικής και εν μέρει εξαιτίας των αποτιμήσεων. Αν έχουμε δίκιο στις παραπάνω προβλέψεις για την ανάπτυξη, σημειώνει, αύξηση κερδών 8% στις ΗΠΑ, 8% στην Ευρώπη, 5% στην Ιαπωνία και 10% στις αναδυόμενες αγορές, είναι εφικτός στόχος. Και ενώ είναι σωστό ότι οι πολλαπλασιαστές συνήθως υποχωρούν στο τέλος του κύκλου, με την πτώση των αγορών το μελλοντικό p/e είναι στον μέσο όρο σε ό,τι αφορά τις ΗΠΑ αλλά κάτω από αυτόν για αναδυόμενες, Ευρώπη και Ιαπωνία.

Πού μπορεί να κάνουμε λάθος

Αν είμαστε πολύ αισιόδοξοι για τις αποδόσεις το 2019, τα λάθη θα έχουν πιθανότατα προκύψει γιατί υποτιμήθηκε:

1) Η «ευαισθησία» της παγκόσμιας οικονομίας στη σύσφιξη του ισολογισμού της FED και τους δασμούς και

2) Η διάθεση των επενδυτών να τιμολογήσουν νωρίτερα από ποτέ το τέλος του κύκλου, εξαιτίας μιας δεκαετίας συσσώρευσης θέσεων και φόβων για διαρθρωτικά χαμηλότερη ρευστότητα στις αγορές.

Αν όμως έχουμε δίκιο ότι τα τέλη του 2018 είναι πολύ νωρίς για να είμαστε αμυντικοί, σημειώνει ο οίκος, θα συνεχίσουμε να χρησιμοποιούμε δύο εργαλεία για να βαθμονομήσουμε μια περιεκτική εναλλαγή σε αντικυκλικά περιουσιακά στοιχεία. Το ένα είναι κορύφωση της ανάπτυξη των κερδών ανά μετοχή (EPS), η οποία κατά μέσο όρο οδηγεί σε μερικούς μήνες στην υποαπόδοση των μετοχών έναντι των ομολόγων (από ένα έως 12 μήνες, σύμφωνα με ιστορικά στοιχεία). Το άλλο είναι το risk model της JP Morgan για τη μέτρηση της πιθανότητας ύφεσης.

Οι μετοχές στις ΗΠΑ το 2019

Οι στρατηγικοί αναλυτές του οίκου αναμένουν ότι έως το τέλος του 2019 ο S&P 500 θα φτάσει τις 3.100 μονάδες, επίπεδο που αντιστοιχεί σε απόδοση 15%. Προβλέπουν ότι τα κέρδη ανά μετοχή (EPS) θα φτάσουν τα 178 δολάρια (έναντι μέσης πρόβλεψης για 175,5 δολάρια) τον Δεκέμβριο του 2019, άνοδο 8%. Με την πραγματική ανάπτυξη να υπολογίζεται μεταξύ 2-3% το 2019, οι πολλαπλασιαστές για τις μετοχές δεν αναμένεται να απομειωθούν, εφόσον οι αποδόσεις των ομολόγων παραμείνουν κάτω του 4%. Αναμένεται, τέλος, ακόμα μια χρονιά-ρεκόρ για τις επαναγορές (800 δισ. δολάρια) και τα μερίσματα (500 δισ.), χάρη στα υψηλότερα κέρδη και τον επαναπατρισμό κερδών.

Κυκλικές μετοχές (ειδικότερα τίτλοι ανάπτυξης) θεωρούνται ως οι προτιμώμενες για το 2019, ενώ οι αμυντικές χαμηλής εμπορευσιμότητας/ποιότητας θα πρέπει να υποαποδώσουν, δεδομένης της υψηλής αποτίμησης και του συνωστισμού θέσεων.

Οι ευρωπαϊκές μετοχές για το 2019

Η JP Morgan πιστεύει ότι στο ξεκίνημα του νέου έτους, οι επενδυτές θα πρέπει να είναι contrarian στην επικρατούσα αντίληψη για τις αγορές. Πιο συγκεκριμένα, η επενδυτική τράπεζα δεν συμφωνεί ότι η αμερικανική/παγκόσμια ύφεση είναι αναπόφευκτη τα επόμενα 1-2 χρόνια και υπάρχει μικρό σχετικά περιθώριο πτώσης για τις μετοχές. Κατά την άποψή της, πριν ολοκληρωθεί αυτός ο κύκλος, οι μετοχές μπορούν να υπεραποδώσουν σημαντικά έναντι των σταθερών επενδύσεων όπως τα ομόλογα.

Το 2019, πιστεύουν ότι τα κέρδη ανά μετοχή θα αυξηθούν 8-10% και οι αποδόσεις των ομολόγων θα κινηθούν υψηλότερα. Πολλοί εκτιμούν ότι οι υψηλότερες αποδόσεις των ομολόγων θα βλάψουν τις αποτιμήσεις των μετοχών, ωστόσο οι δείκτες P/E βρίσκονται ήδη κάτω από τους μακροπρόθεσμους μέσους όρους τους. O δείκτης MSCI World διαπραγματεύεται στις 14,5 φορές ή 7% χαμηλότερα από τον μέσο όρο του στα 30 έτη.

Στην Ευρώπη, η ομάδα ανάλυσης προβλέπει ότι ο δείκτης MSCI EMU θα φθάσει τις 230 μονάδες τον Δεκέμβριο του 2019, αποδίδοντας 17%. Οι προβλέψεις τους αντικατοπτρίζουν ένα στόχο P/E για το τέλος του 2019 με 12,4 φορές και 8% αύξηση στα κέρδη ανά μετοχή (EPS). Παραμένουν υπέρ των μετοχών των ΗΠΑ έναντι της Ευρώπης, παρά την ήδη σημαντική υπεραπόδοση των ΗΠΑ. Οι βασικοί λόγοι πίσω από αυτή την πρόταση είναι:

α) η πτωτική πορεία των οικονομικών δεδομένων της Ευρωζώνης,

β) η ιταλική πολιτική,

γ) η έκπτωση στους δείκτες P/E της Ευρωζώνης έναντι των αμερικανικών μετοχών δεν τις καθιστά απαραίτητα πιο φθηνές,

δ) η πιθανότητα για μια πιο ήπια FED. Για να αλλάξει αυτή η οπτική, θα συνεχίσουν να παρακολουθούν τις εξελίξεις στην Ιταλία, όπου η πολιτική κατάσταση πρέπει να βελτιωθεί προκειμένου η Ευρωζώνη να έχει την ευκαιρία να οδηγήσει τις αποδόσεις. Εντός της Ευρωζώνης, διατηρούν την προτίμησή τους για τον πυρήνα, τη Γαλλία και τη Γερμανία, έναντι της ευρωπαϊκής περιφέρειας.

Στο Ηνωμένο Βασίλειο, οι στρατηγικοί αναλυτές της JP Morgan αναμένουν ότι ο δείκτης FTSE 100 θα φτάσει τις 7.600 μονάδες στο τέλος του 2019, 12% υψηλότερα από τα τρέχοντα επίπεδα. Αναμένουν ότι ο δείκτης P/E θα σημειώσει πτώση στις 11,6 φορές και τα EPS θα αυξηθούν κατά 8% μέχρι το τέλος του 2019 αλλά διατηρούν τη σύστασή της υποαπόδοσης. Από τη μία πλευρά, σε περίπτωση ενός μη οργανωμένου Brexit (ή μη Brexit), οι οικονομικές επιπτώσεις είναι πιθανόν να είναι σοβαρές και η παραδοσιακή αντίστροφη συσχέτιση μεταξύ των μετοχών και της λίρας GBP να μην ισχύει αυτή τη φορά. Από την άλλη πλευρά, σε περίπτωση ενός συμφωνημένου Brexit, το ράλι της λίρας είναι πιθανό να περιορίσει την πιθανή ανοδική πορεία των μετοχών του Η.Β.

Πέρα του Brexit, οι μετοχές του Η.Β. είναι πρωτίστως αμυντικές με υψηλή μερισματική απόδοση, που συνήθως υποαποδίδουν σε περιβάλλον αυξανόμενων αποδόσεων των ομολόγων. Τέλος, οι αναλυτές της JP Morgan διατηρούν την προτίμηση των εξαγωγικών μετοχών έναντι των υπολοίπων, αλλά μόλις υπογραφεί η συμφωνία για το Brexit, θα αλλάξουν προτίμηση.

Η προτεινόμενη κατανομή για την Ευρώπη το 2019 περιλαμβάνει συστάσεις υπεραπόδοσης στα ορυχεία, στην ενέργεια, στην τεχνολογία, στις ασφαλίσεις και στις βιομηχανίες και συστάσεις υποαπόδοσης στην ακίνητη περιουσία, στα διαρκή αγαθά, στις υπηρεσίες επικοινωνίας και στο λιανικό εμπόριο. Υιοθετείται ουδέτερη στάση για τις επιχειρήσεις κοινής ωφελείας, την υγειονομική περίθαλψη και τις τράπεζες.

Η ομάδα της JP Morgan είναι ιδιαίτερα θετική για τον κλάδο ορυχείων ενώ το πρόσφατο sell-off έδωσε λαβή για να αναβαθμίσει τον κλάδο ενέργειας σε «υπεραπόδοση», μειώνοντας τη σύσταση στην κοινή ωφέλεια. Τέλος, παραμένουν θετικοί για την τεχνολογία, καθώς πιστεύουν ότι προοπτικές των κερδών ανά μετοχή είναι καλύτερες των εκτιμήσεων και οι επαναγορές μετοχών παραμένουν ισχυρές.

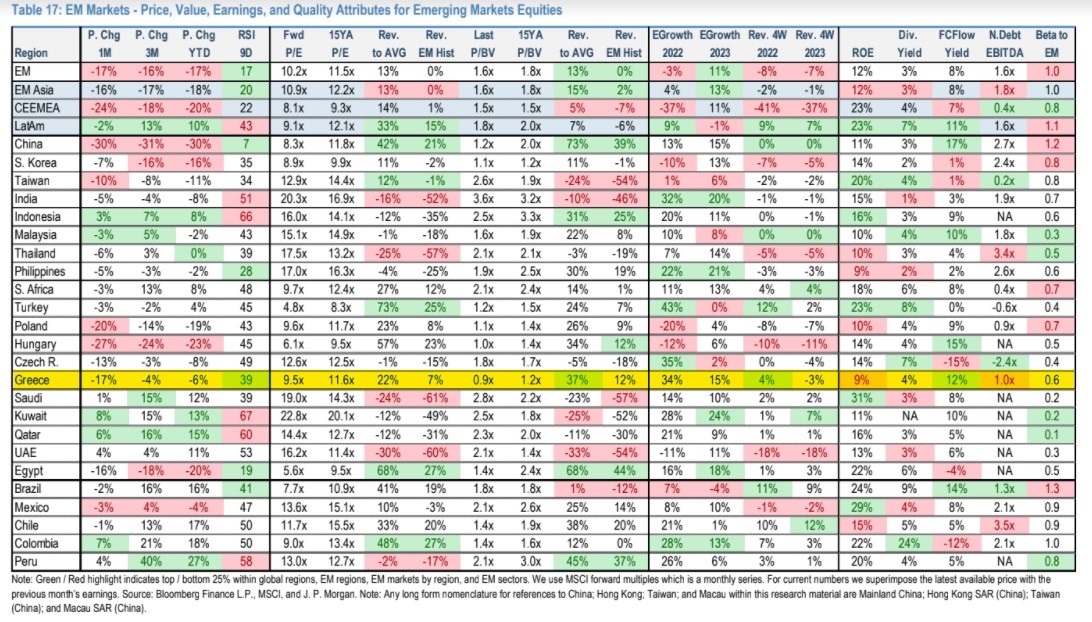

Αναδυόμενες αγορές το 2019

Η εκτίμηση της JP Morgan είναι ότι ο MSCI θα φτάσει τις 1.100 μονάδες, απόδοση 12%. Αναμένεται σχεδόν διψήφια αύξηση των κερδών ανά μετοχή (EPS), ενώ οι αποτιμήσεις παραμένουν ένα καλό «μαξιλάρι» (η πρόβλεψη είναι για forward p/e 10,6 φορές).

Αναμένεται να υπεραποδώσει η Λατινική Αμερική οδηγούμενη από τη νέα ηγεσία στη Βραζιλία, που θα εφαρμόσει φιλελεύθερη ατζέντα. Η Ασία και η CEEMEA (κεντρική και ανατολική Ευρώπη, Μέση Ανατολή και Αφρική) εκτιμάται ότι θα παρουσιάσουν μονοψήφια αύξηση EPS. Σε ό,τι αφορά τους κλάδους, προτείνεται αυξημένη έκθεση σε υγεία, βιομηχανία και πρώτες ύλες, και μικρότερη σε τηλεπικοινωνίες και καταναλωτικά αγαθά.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία