Το ζήτημα των εξαγωγών πράσινης ενέργειας για την Ελλάδα είναι υπαρξιακό. Αν δεν καταφέρουμε να φθάσουμε στα μεγάλα κέντρα κατανάλωσης του Βορρά, όπως η Γερμανία, όσες μπαταρίες και να βάλουμε, θα συνεχίζουμε να έχουμε ένα μόνιμο πλεόνασμα ενέργειας, που δεν θα ξέρουμε τι να το κάνουμε.

Αλλά για να γίνει μια χώρα εξαγωγική, πρέπει η ενέργεια που πουλάει να είναι φθηνότερη από αυτήν που παράγει ο αυριανός της πελάτης. Όταν οι τιμές στη χρηματιστηριακή της αγορά είναι υψηλότερες, πολύ απλά η συζήτηση δεν έχει νόημα.

Το νέο τοπίο των αρνητικών τιμών ρεύματος στις ευρωπαϊκές αγορές, όπως και στη Γερμανία, αλλάζει τα δεδομένα. Kάνει πιο σύνθετο τον σχεδιασμό, ακόμη και αν ξεπεραστούν οι δυσκολίες και το κόστος μιας τέτοιας διασύνδεσης, μέσω Αδριατικής, ύψους άνω των 8 δισ. ευρώ.

Συγκρίνοντας τις δύο χρηματιστηριακές αγορές, ελληνική και γερμανική, από τις αρχές Ιανουαρίου μέχρι και χθες, 18 Ιουνίου, η Γερμανία είχε τα μεσημέρια 239 ώρες με αρνητικές ή μηδενικές τιμές, έναντι μόλις 29 της Ελλάδας. Σε εμάς, η μέγιστη αρνητική τιμή στη χονδρεμπορική έφτασε το -1,02 ευρώ/ MWh, όταν στη Γερμανία ξεπέρασε τα -135 ευρώ / MWh. Ακόμη δηλαδή κι όταν έχουμε μηδενικές ή αρνητικές τιμές στη χονδρική του ρεύματος και πάλι είμαστε πολύ ακριβότεροι από τους Γερμανούς.

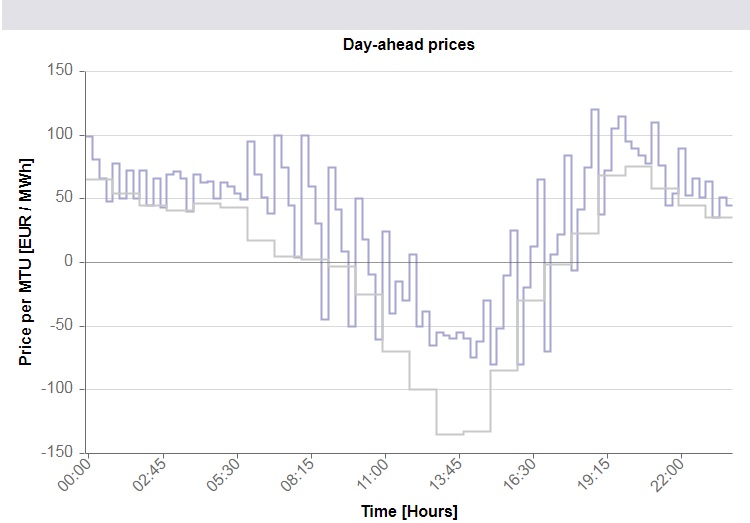

Στις 2:00 το μεσημέρι της 6ης Απριλίου, για παράδειγμα, η τιμή στην ελληνική αγορά ήταν μηδενική, αλλά στη γερμανική βούτηξε στα -59,92 ευρώ / MWh. Στις 2:00 πάντα το μεσημέρι της 14ης Απριλίου, όπου πάλι το κοντέρ έγραφε σε εμάς μηδέν, στη Γερμανία έγραφε -60 ευρώ. Στις 3:00 το μεσημέρι της 1ης Μαΐου, η ελληνική χονδρική τιμή ήταν ξανά μηδενική, αλλά η γερμανική -120,7 ευρώ/ MWh. Αποκορύφωμα ήταν το μεσημέρι της Κυριακής 12 Μαΐου (15:00), όταν η χονδρική τιμή στην Ελλάδα κυμαινόταν στα 10 ευρώ, αλλά στη Γερμανία «χτυπούσε» τα -135 ευρώ / MWh.

Σε μια συγκυρία όπου βεβαιότητες ετών στην αγορά ενέργειας ανατρέπονται, το Euro2day.gr απευθύνθηκε στον πρόεδρο του Συνδέσμου Παραγωγών Ενέργειας με Φωτοβολταϊκά (ΣΠΕΦ), Δρ. Στέλιο Λουμάκη, με το ερώτημα τι μπορεί να αναμένει η Ελλάδα σε επίπεδο εξαγωγών πράσινης ενέργειας προς τη Γερμανία και πόσο οικονομικά συμφέρουσες είναι αυτές.

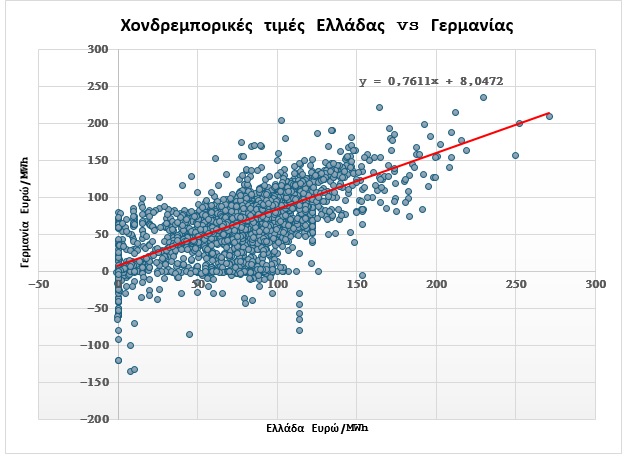

Στο παραπάνω γράφημα αποτυπώνονται για το διάστημα από 1/1/2024 έως 18/6/2024 σε ωριαία βάση (Central European Time) όλα τα ζευγάρια χονδρεμπορικών τιμών των δύο αγορών, όπου Χ είναι αυτές της Ελλάδας και Υ εκείνες της Γερμανίας σε ευρώ /MWh, σύμφωνα με τη βάση δεδομένων του ENTSO-E, του ευρωπαϊκού συνδέσμου των διαχειριστών συστημάτων μεταφοράς.

Στην άσκηση, που για λόγους συγκρισιμότητας των δύο αγορών, έχουν ληφθεί υπόψη οι μέσες 60λεπτες τιμές, προκύπτει κατ' αρχάς ότι ο συντελεστής συσχέτισης (Correlation Coefficient) κινείται στο 68,2%. Αυτό σημαίνει μια ισχυρή συσχέτιση σε επίπεδο εξέλιξης διακυμάνσεων των τιμών ανάμεσα στις δύο χώρες, δηλαδή οι μεταβολές τους στην Ελλάδα συμπίπτουν στατιστικά με εκείνες στη Γερμανία.

Σε ό,τι αφορά τις αρνητικές τιμές, ενώ στην Ελλάδα είναι ακόμη ελάχιστες, τόσο σε αριθμό όσο και σε μέγεθος, στη Γερμανία, το φαινόμενο είναι σύνηθες και αρκετά εκτεταμένο. Όπως φαίνεται στο διάγραμμα, υπάρχει πλήθος σημείων με ιδιαίτερα αρνητικό πρόσημο Υ (τιμές Γερμανίας), αλλά όχι με Χ (τιμές Ελλάδας).

Σύμφωνα με τον κ. Λουμάκη, αυτό, έκτος του ότι δείχνει πως η γερμανική αγορά χονδρικής παραμένει φθηνότερη της ελληνικής, δυσκολεύοντας τις εξαγωγές, δημιουργεί έναν επιπλέον φόβο. Σε μια τυχόν απευθείας διασύνδεση των δύο αγορών και μάλιστα υπό όρους σύζευξης (coupling), οι αρνητικές τιμές στην Ελλάδα θα ενταθούν. Έτσι, υπό την επιφύλαξη και της χωρητικότητας της διασύνδεσης, κάθε φορά που οι τιμές στη Γερμανία θα είναι αρνητικές, αυτό θα συμπαρασύρει και την πολύ μικρότερη ελληνική αγορά σε αρνητικό έδαφος, αναστέλλοντας τις εξαγωγές.

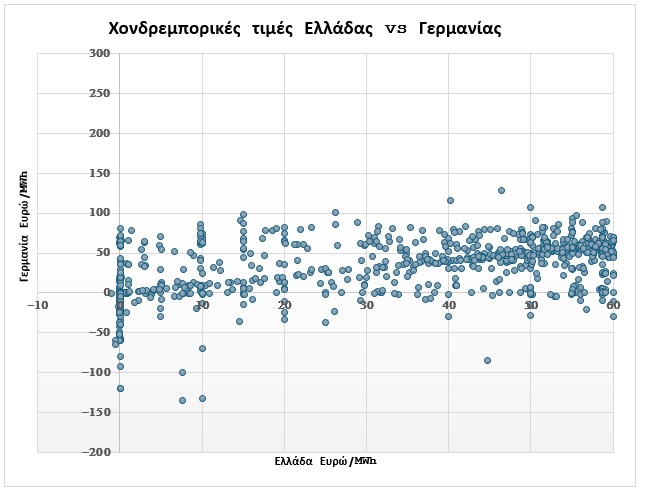

Κάνοντας zoom στο παραπάνω γράφημα, στην περιοχή πλησίον του μηδενός και εν προκειμένω για τιμές του Χ (δηλαδή χονδρικές τιμές Ελλάδας) λ.χ. έως 60 ευρώ/MWh, φαίνεται πως οι τιμές του Υ (δηλαδή οι χονδρικές τιμές στη Γερμανία) κινήθηκαν τόσο σε θετικό έδαφος από 0 έως 100 ευρώ/MWh, όσο όμως και σε αρνητικό, ήτοι από 0 έως -150 ευρώ/MWh.

Κάποιες δηλαδή στιγμές οι εξαγωγές προς τη Γερμανία μπορεί να συνέφεραν, ωστόσο, κάποιες άλλες, που είναι αρκετές, όχι. Είναι βέβαιο ότι όταν θα υλοποιηθούν οι περαιτέρω ηλεκτρικές διασυνδέσεις της χώρας μας με τα Βαλκάνια ή και τη Βόρεια Αφρική, η παραπάνω εικόνα θα αλλάξει. Στον βαθμό μάλιστα που οι περαιτέρω αυτές ηλεκτρικές διασυνδέσεις αφορούν εισαγωγές πράσινης ενέργειας, οι ελληνικές χονδρεμπορικές τιμές θα συμπιεστούν περαιτέρω.

Σίγουρα τα σημερινά δεδομένα διαφέρουν αρκετά από εκείνα του 2012, όταν είχε τεθεί ξανά το θέμα των εξαγωγών ηλιακής ενέργειας από την Ελλάδα προς τη Γερμανία, μέσω του προγράμματος «Ηλιος» και της εγχώριας εγκατάστασης για τον σκοπό αυτό 10.000 MW φωτοβολταϊκών.

Το επενδυτικό ενδιαφέρον είναι πολύ μεγαλύτερο, το κόστος της φωτοβολταϊκής τεχνολογίας έχει υποχωρήσει σημαντικά, οι μηδενικές και αρνητικές τιμές στο χρηματιστήριο ενέργειας σηματοδοτούν τον κορεσμό της ζήτησης, μαζί με τις αναγκαστικές περικοπές, και η εξεύρεση λύσεων στο πρόβλημα καθίσταται όλο και πιο επιτακτική. Η Ελλάδα θυμίζει ένα ενεργειακό δοχείο με πολύ στενό στόμιο, από το οποίο αδυνατούν να περάσουν τόσο οι θηριώδεις ποσότητες πράσινης ενέργειας που σκοπεύουμε να παραγάγουμε, όσο και όλοι εκείνοι οι όγκοι που φιλοδοξούμε να εισάγουμε τα επόμενα χρόνια από τη Μέση Ανατολή.

Αλλά η απάντηση στο ερώτημα «πώς θα καταφέρουμε να γίνουμε εξαγωγείς ενέργειας στην Ευρώπη;», ακούει στη λέξη «τιμές». Το στοίχημα των εξαγωγών πράσινης ενέργειας θα κερδηθεί μόνο εφόσον καταφέρουμε να έχουμε πιο ανταγωνιστικές χονδρεμπορικές τιμές ηλεκτρικής ενέργειας.

Τα παραπάνω φυσικά νούμερα και οι εκτιμήσεις τελούν υπό την επιφύλαξη των καιρικών δεδομένων και του συγχρονισμού ή ετεροχρονισμού τους ανάμεσα σε Ελλάδα και Γερμανία. «Απαιτείται σε βάθος μελέτη για το όφελος της εγχώριας ηλεκτροπαραγωγής από μία απευθείας διασύνδεση Ελλάδας-Γερμανίας», όπως λέει ο κ. Λουμάκης.

Κρίνεται επομένως σκόπιμη η ανάλυση των δύο αγορών σε υπερδεκαετή και πλέον κύκλο και η εξαγωγή πιο ασφαλών συμπερασμάτων επί των ωφελειών που θα μπορούσε να αναμένει ευρύτερα η ελληνική οικονομία.

Ειδικά σε ένα εντελώς καινούργιο τοπίο, όταν όλοι ξαναγράφουν το story των ΑΠΕ και όπου η αναντιστοιχία ανάμεσα στην προμήθεια (supply) και τη ζήτηση (demand), θα οδηγήσει μαθηματικά σε ανακοπή των ρυθμών ανάπτυξης των ΑΠΕ.

* Δείτε όλη την ανάλυση στη στήλη Συνοδευτικό Υλικό.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα