Η ικανότητα να αποκρυπτογραφεί κανείς τις πραγματικές επενδυτικές πληροφορίες από τον προεκλογικό θόρυβο πάντα είναι «κλειδί» για επιτυχημένες επενδύσεις, αλλά οι εξαιρετικά πολωμένες αμερικανικές προεδρικές εκλογές του σήμερα παρουσιάζουν μια εξαιρετική πρόκληση για τους επενδυτές. Το να ξεχωρίσουν αυτό που είναι σημαντικό, από τη χορεία των εκπομπών βιτριολικής ρητορικής και υπερβολών φαίνεται πιο δύσκολο από ποτέ.

Οι επενδυτές σήμερα χρειάζεται να είναι ιδιαίτερα αποστασιοποιημένοι από το πολιτικό κλίμα επειδή η τωρινή εκλογική κούρσα προσελκύει περισσότερο από την προσοχή τους απ’ όσο αξίζει.

Η πραγματικότητα είναι πως οι πρόεδροι ιστορικά έχουν σχετικά μικρή επίπτωση στις αποδόσεις των χρηματοπιστωτικών αγορών. Μπορεί να υπάρξει μια βραχυπρόθεσμη αντίδραση στις εκλογές, αλλά οι μακροπρόθεσμες αποδόσεις των μετοχών, των διαφόρων κατηγοριών περιουσιακών στοιχείων και τομέων δεν είναι αντανάκλαση της εκάστοτε προεδρίας. Οι αποδόσεις σε ορισμένες περιπτώσεις είναι αντίθετες από αυτές που υποδηλώνεται από την έντονη προεκλογική ρητορική.

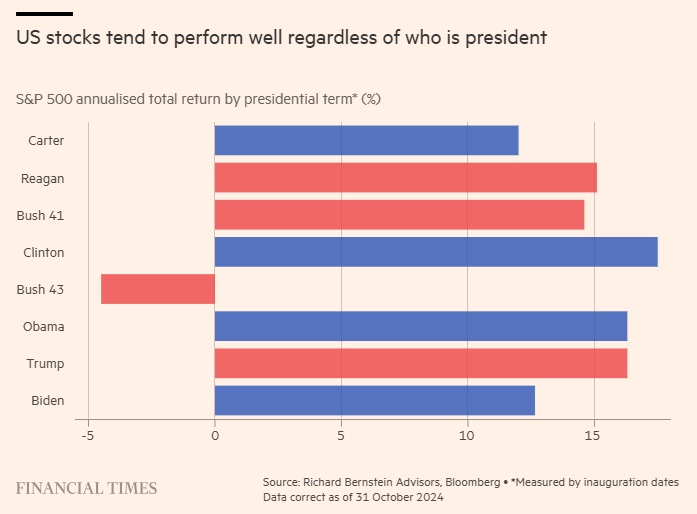

Η χρηματιστηριακή αγορά έχει εμφανίσει γενικά καλές επιδόσεις ασχέτως του ποιος βρίσκεται στον Λευκό Οίκο. Από την προεδρία του Τζίμι Κάρτερ, ο S&P 500 είχε διψήφιες ετησιοποιημένες συνολικές αποδόσεις κατά τη διάρκεια κάθε προεδρικής θητείας πλην μίας. Ο S&P 500 απέδωσε μάλιστα σχεδόν 13% σε ένα έτος (σχεδόν 3% πραγματική απόδοση ετησίως) κατά τη διάρκεια των πληθωριστικών ετών του Κάρτερ.

Ο S&P 500 είχε αρνητική ετησιοποιημένη απόδοση μόνο κατά τη διάρκεια της θητείας του Τζορτζ Ου. Μπους. Αυτό το μοναδικό περιστατικό μακροπρόθεσμων αρνητικών αποδόσεων συνέπεσε με την περίοδο που ακολούθησε το «σκάσιμο» της τεχνολογικής φούσκας. Και η ετησιοποιημένη απόδοση του S&P 500 ήταν πανομοιότυπη (16,3% ετησίως) κατά τη διάρκεια των προεδρικών Μπαράκ Ομπάμα και Ντόναλντ Τραμπ, παρά τους παντελώς διαφορετικούς στόχους και πολιτικές τους.

Οι επενδυτές ορισμένες φορές περιμένουν πως οι προτεινόμενες πολιτικές και το ρυθμιστικό πλαίσιο ενός υποψήφιου θα πλήξει τις αποδόσεις ενός τομέα, αλλά η ιστορία και πάλι δείχνει πως οι πρόεδροι δεν έχουν τόση μεγάλη επιρροή σε τομείς, όσο πιστεύεται γενικά. Μάλιστα, οι αποδόσεις τομέων είναι ορισμένες φορές οι ακριβώς αντίθετες από αυτές που αναμένονταν προεκλογικά.

Για παράδειγμα, ο Τραμπ δυσφήμισε τον τεχνολογικό τομέα στην προεκλογική του εκστρατεία το 2016 και πίεσε για επέκταση της αμερικανικής παραγωγής ενέργειας. Αλλά η τεχνολογία κατέληξε να είναι ένας από τους τομείς με τις καλύτερες επιδόσεις κατά τη διάρκεια της διακυβέρνησής του, και η ενέργεια από τους χειρότερους.

Ο Τζο Μπάιντεν εισήλθε στον Λευκό Οίκο δίνοντας έμφαση στην καθαρή ενέργεια και σε άλλες προτεραιότητες περιβαλλοντικές, κοινωνικές και διακυβέρνησης. Ωστόσο η ενέργεια, ένας τομέας όπου κυριαρχούν οι παραδοσιακοί παραγωγοί, μέχρι στιγμής υπήρξε ο τομέας με τις κορυφαίες επιδόσεις κατά τη διάρκεια της θητείας του.

Τα προεκλογικά συνθήματα ομοίως λίγη σχέση είχαν με τις επακόλουθες αποδόσεις κατηγοριών περιουσιακών στοιχείων. Πέντε διαφορετικές κατηγορίες assets είχαν τις καλύτερες ετησιοποιημένες αποδόσεις κατά τη διάρκεια των οκτώ προεδρικών θητειών που μελετήθηκαν.

Τα πραγματικά assets ιδιαιτέρως φαίνεται πως υπεραποδίδουν απρόβλεπτα και όχι βάσει των πολιτικών επιταγών. Ο χρυσός ήταν το asset με τις καλύτερες επιδόσεις τόσο κατά τη θητεία του Κάρτερ όσο και κατά τη θητεία του Μπους. Ίσως εξαιτίας των διαταραχών στην εφοδιαστική αλυσίδα κατά τη διάρκεια της πανδημίας, τα εμπορεύματα υπήρξαν τα assets με τις καλύτερες επιδόσεις επί Μπάιντεν.

Η ειρωνεία είναι πως οι επικεντρωμένες στην εγχώρια αγορά αμερικανικές εταιρείες μικρής κεφαλαιοποίησης υπεραπέδωσαν έναντι των αναδυόμενων αγορών κατά τη διάρκεια της θητείας Κλίντον παρά τις πολιτικές παγκοσμιοποίησης (που εφήρμοσε).

Οι αμερικανικές πολυεθνικές και οι αναδυόμενες αγορές υπεραπέδωσαν επίσης έναντι των αμερικανικών εταιρειών μικρής κεφαλαιοποίησης κατά τη διάρκεια της προεδρίας Τραμπ παρά την έμφαση που έδωσε στον προστατευτισμό. Θεμελιώδη όπως τα κέρδη και οι αποτιμήσεις αποδείχθηκαν πιο σημαντικά από τη NAFTA (σημ. North American Free Trade Agreement, NAFTA= Συμφωνία Ελεύθερου Εμπορίου Βόρειας Αμερικής) ή το MAGA (σημ. «Make America Great Again», βασικό σύνθημα του Τραμπ στην προεκλογική εκστρατεί του 2016,το πρωτοχρησιμοποίσηε ο Ρον. Ρήγκαν)

Η πολιτική κινδυνολογία για το έλλειμμα του προϋπολογισμού και τα επίπεδα του αμερικανικού χρέους αποτελούν παράδειγμα του προεκλογικού θορύβου που κρύβει την πραγματική επενδυτική διορατικότητα.

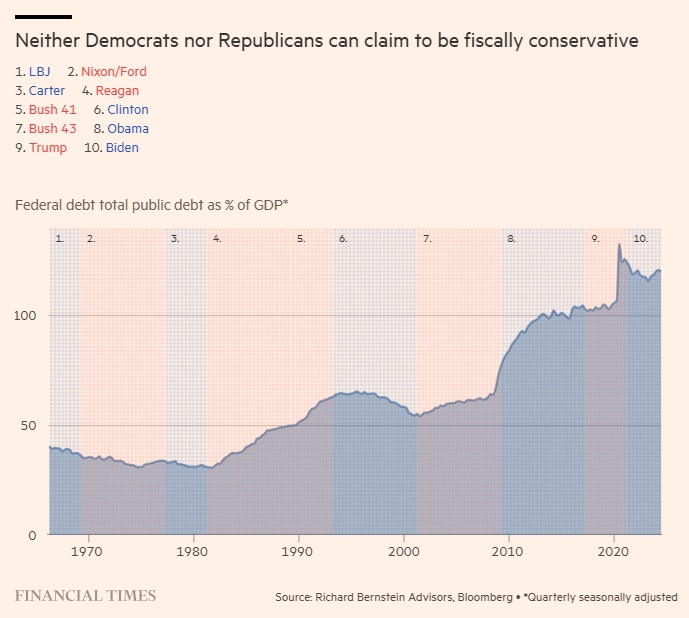

Ούτε οι Δημοκρατικοί ούτε οι Ρεπουμπλικάνοι μπορούν να διεκδικήσουν οποιοδήποτε ιστορικό δημοσιονομικού συντηρητισμού παρά το ότι κουνάν το δάκτυλο. Ο λόγος του χρέους των ΗΠΑ προς το ΑΕΠ αυξήθηκε με τον ταχύτερο ρυθμό κατά τη διάρκεια της προεδρίας του Ρόναλντ Ρήγκαν, ξεπέρασε το 100% επί Ομπάμα και παρέμεινε πάνω από 100% επί Τραμπ και Μπάιντεν.

Οι πληρωμές τόκων ως ποσοστό του ΑΕΠ αυξάνονται, αλλά ήταν υψηλότερες για 17 χρόνια επί θητειών Ρήγκαν, Μπους κα Κλίντον. Οι δυσοίωνες προβλέψεις πως οι ΗΠΑ μπορεί να αντιμετωπίσουν το χρέος μέσω πληθωρισμού φαίνεται να αγνοούν πως οι ΗΠΑ έκαναν αυτό ακριβώς, κατά τα χρόνια που ήταν στην προεδρία της χώρας οι Λίντον Τζόνσον, Ρίτσαρντ Νίξον και Κάρτερ.

Ένα επενδυτικό θέμα που μπορεί να υπερβεί την πολιτική αντιπαράθεση είναι η αποπαγκοσμιοποίηση και η επαναβιομηχανοποίηση της αμερικανικής οικονομίας. Το θέμα της επαναβιομηχανοποίησης υπεραποδίδει εδώ και μια δεκαετία και τώρα και τα δυο κόμματα φαίνεται να αντιλαμβάνονται πως η σημαντική εξάρτηση των ΗΠΑ από τον υπόλοιπο κόσμο για την παραγωγή των περισσότερων προϊόντων έχει γίνει κίνδυνος για την εθνική ασφάλεια. Οι εγχώριες βιομηχανικές μετοχές μικρής και μεσαίας κεφαλαιοποίησης φαίνονται ελκυστικές, ασχέτως του ποιος κέρδισε τις εκλογές.

Οι πολιτικοί λατρεύουν τα φώτα της δημοσιότητας και είναι κρίμα που οι επενδυτές βλέπουν το σόου τους. Μια συνεπής επενδυτική διαδικασία βασισμένη στα διαχρονικά δοκιμασμένα θεμελιώδη φαίνεται πως είναι ένας καλός τρόπος για να μείνουν οι επενδυτές αποστασιοποιημένοι, συγκεντρωμένοι και να μπορέσουν να αγνοήσουν τους θεατρινισμούς των εκλογών που πιθανόν θα αποφέρουν ελάχιστες ή και καθόλου σημαντικές πληροφορίες για την αγορά.

© The Financial Times Limited 2024. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Η «10% συν 10%» υπόσχεση της Alpha Bank

Η «10% συν 10%» υπόσχεση της Alpha Bank Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Σε ποιες συνοικίες πήραν «φωτιά» τιμές και ενοίκια κατοικίας

Σε ποιες συνοικίες πήραν «φωτιά» τιμές και ενοίκια κατοικίας  Καλό... 2027 και βλέπουμε για την ολοκλήρωση του Κτηματολογίου

Καλό... 2027 και βλέπουμε για την ολοκλήρωση του Κτηματολογίου Νέα εθελουσία από ΔΕΗ, συνωστισμός με 1.300 άτομα στην έξοδο

Νέα εθελουσία από ΔΕΗ, συνωστισμός με 1.300 άτομα στην έξοδο