«Η Γερμανία δυσκολεύεται. Ήταν η μόνη οικονομία των G7 που συρρικνώθηκε πέρυσι και αναμένεται να είναι και πάλι φέτος η οικονομία του γκρουπ με την βραδύτερη ανάπτυξη». Με αυτά τα λόγια ξεκινά ένα blog μελών του Ευρωπαϊκού Τμήματος του ΔΝΤ που δημοσιεύθηκε στις 27 Μαρτίου. Σύμφωνα με το ΔΝΤ, το κατά κεφαλήν ΑΕΠ συρρικνώθηκε 1% από το 2019 έως το 2023. Πρόκειται για το 34ο χειρότερο αποτέλεσμα μεταξύ 41 οικονομιών υψηλού εισοδήματος. Από τις οικονομίες των G7, μόνο ο Καναδάς τα πήγε χειρότερα. Ακόμα και το Ηνωμένο Βασίλειο, με μια πτώση του 0,2%, και η Γαλλία, με μια μικρή άνοδο του 0,4%, τα πήγαν καλύτερα. Η άνοδος 6% των ΗΠΑ ήταν σε άλλη κατηγορία.

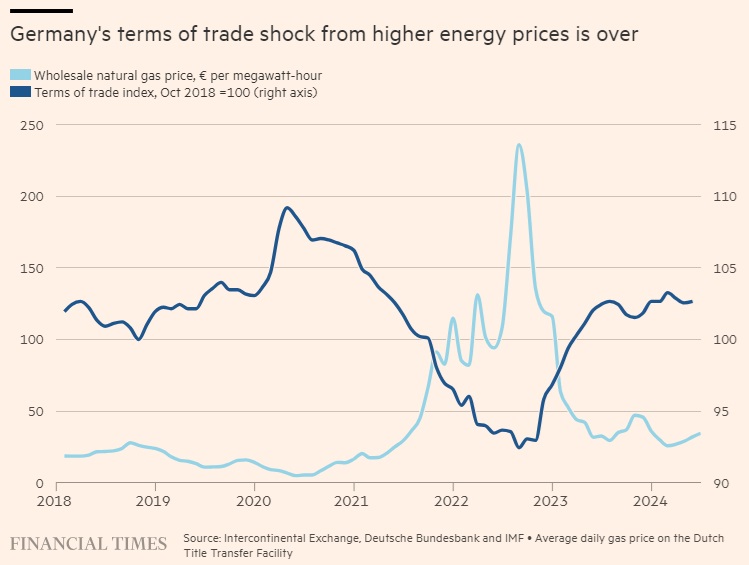

Αν η Γερμανία είναι τελευταία «ασθενής», πρόκειται για κάτι προσωρινό ή είναι μια χρόνια κατάσταση; Υπάρχουν λόγοι για να υποστηριχθεί πως πρόκειται κυρίως για το πρώτο. Όπως σημειώνει το blog, οι εμπορικοί όροι της Γερμανίας επιδεινώθηκαν σημαντικά μετά την εισβολή της Ρωσίας στην Ουκρανία, καθώς η τιμή του φυσικού αερίου εκτοξεύτηκε στα ύψη. Όμως οι όροι εμπορίου επέστρεψαν στα επίπεδα του 2018, καθώς η τιμή του φυσικού αερίου μειώθηκε και πάλι. Η ταυτόχρονη έξαρση του πληθωρισμού έχει αντιστραφεί και η νομισματική πολιτική της ΕΚΤ έχει αρχίσει να χαλαρώνει. Τέλος, η μετά την πανδημία επανεξισορρόπηση της παγκόσμιας ζήτησης από τα βιομηχανικά προϊόντα προς τις υπηρεσίες ήταν επίσης δυσμενής για τη γερμανική οικονομία. Αλλά και αυτό, επίσης, πρόκειται να αντιστραφεί.

Το ΔΝΤ προσθέτει πως οι ανησυχίες για το μακροπρόθεσμο μέλλον της γερμανικής βιομηχανίας είναι υπερβολικές. Ναι, οι ενεργοβόρες βιομηχανίες έχουν συρρικνωθεί, αλλά αντιπροσωπεύουν μόνο το 4% της οικονομίας. Η παραγωγή αυτοκινήτων, αντιθέτως, αυξήθηκε κατά 11% το 2023, με τις εξαγωγές ηλεκτρικών οχημάτων να αυξάνονται κατά 60%. Επιπλέον, προσθέτει, «η μεταποίηση προστιθέμενης αξίας παρέμεινε σταθερή παρά την πτώση της βιομηχανικής παραγωγής».

Σύμφωνα με τις συγκλίνουσες προβλέψεις του Ιουλίου, η γερμανική ανάπτυξη αναμένεται να είναι μόλις 0,2% το 2024. Ωστόσο, προβλέπεται ότι θα φθάσει το 1,1% το επόμενο έτος. Εν τούτοις, αν αυτό θα είναι το νέο φυσιολογικό, είναι μάλλον φτωχό φυσιολογικό. Αυτές οι μακροχρόνιες τάσεις και όχι τα πρόσφατα σοκ είναι το μεγάλο ζήτημα. Η γερμανική οικονομία υποφέρει από πέντε δυσμενείς τάσεις.

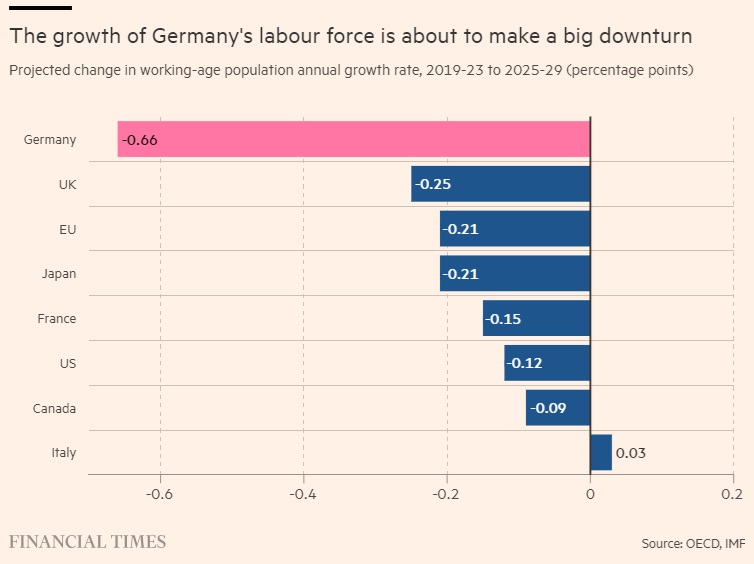

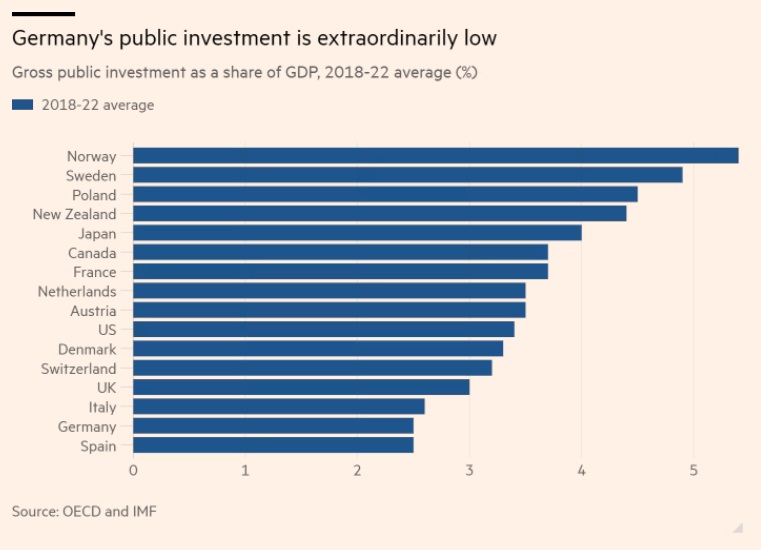

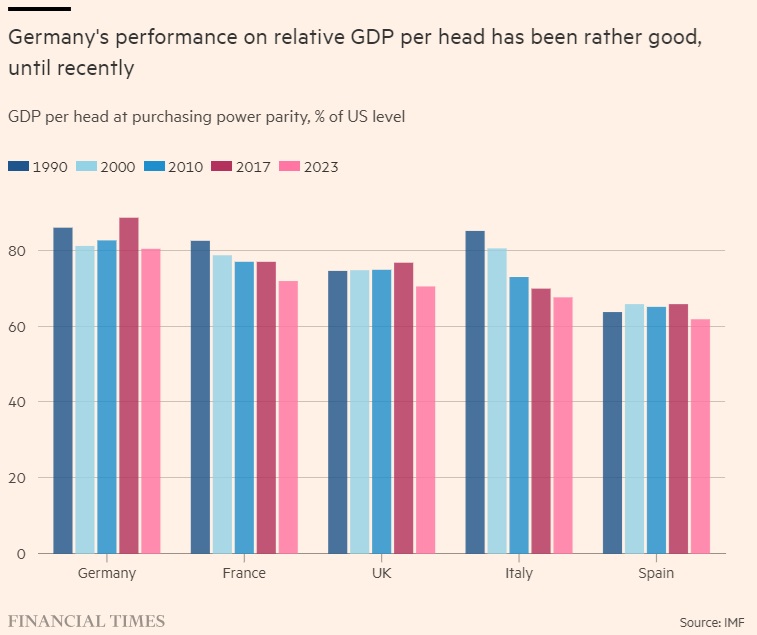

Πρώτον, η ανάπτυξη του γερμανικού εργατικού δυναμικού (άτομα ηλικίας 15-64 ετών) προβλέπεται να μειωθεί κατά 0,66 ποσοστιαίες μονάδες μεταξύ του 2025 και του 2029, συγκριτικά με την ανάπτυξη του 2019-2023. Πρόκειται για την μεγαλύτερη πτώση στους G7. Δεύτερον, το μερίδιο των ακαθάριστων δημόσιων επενδύσεων στο ΑΕΠ, το οποίο ήταν 2,5% από το 2018 έως το 2022, ήταν το χαμηλότερο μεταξύ των σημαντικών χωρών υψηλού εισοδήματος, εκτός από την Ισπανία. Ήταν χαμηλότερο ακόμα και από το μάλλον φτωχό 3% του Ηνωμένου Βασιλείου. Τρίτον, το κατά κεφαλήν ΑΕΠ της Γερμανίας (σε ισοτιμία αγοραστικής δύναμης) μειώθηκε από το 89% των αμερικανικών επιπέδων το 2017 στο 80% το 2023. Αυτή ήταν η μεγαλύτερη σχετική μείωση από οποιοδήποτε μέλος της G7 κατά την εν λόγω περίοδο. Τέταρτον, η Γερμανία εξακολουθεί να διαδραματίζει ασήμαντο ρόλο στην ψηφιακή οικονομία. Δεδομένου ότι είναι η μεγαλύτερη οικονομία της Ευρώπης, αυτό έχει σημασία και για την ΕΕ στο σύνολό της. Τέλος, ο κόσμος μπαίνει σε μια εποχή κατακερματισμού. Αυτό θα είναι ιδιαίτερα σημαντικό για τη σχετικά εξαρτώμενη από το εμπόριο οικονομία της Γερμανίας.

Αυτά είναι σημαντικά εμπόδια, τα οποία θα πρέπει να ληφθούν υπ’ όψιν και να αντιμετωπιστούν. Αλλά κανένα από αυτά δεν αποτελεί ιδιαίτερη έκπληξη. Το άνοιγμα στη μετανάστευση, οι μειώσεις της γραφειοκρατίας και η δημιουργία μιας ευρωπαϊκής ενιαίας αγοράς, με μια δυναμική και ενσωματωμένη ένωση κεφαλαιαγορών, είναι όλα μέρη της απάντησης.

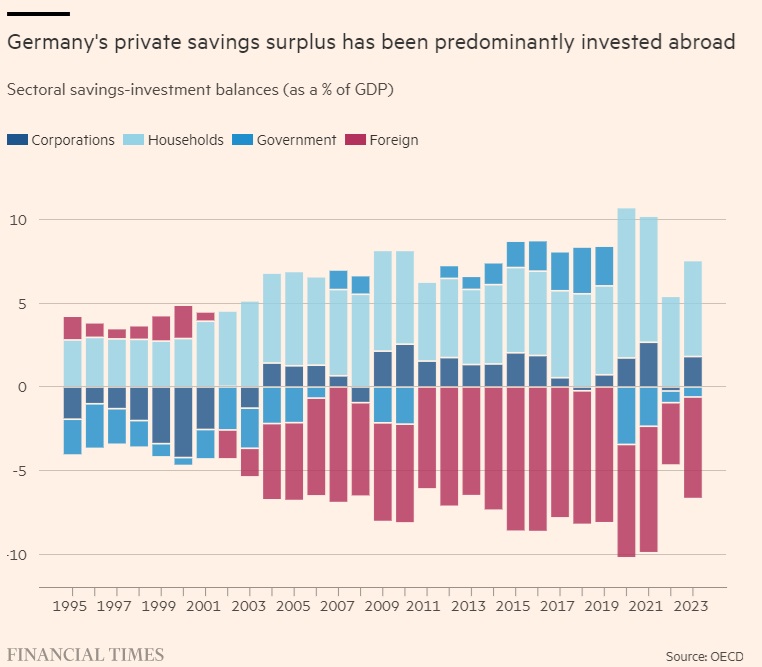

Ωστόσο, υπάρχει ένα ακόμα στοιχείο που σχεδόν ποτέ δεν θεωρείται πρόβλημα σε «αξιοσέβαστους κύκλους» στη Γερμανία, ή αλλού: τα τεράστια διαρθρωτικά πλεονάσματα αποταμιεύσεων, που έχουν, φυσικά, χρηματοδοτήσει τα τεράστια πλεονάσματα του ισοζυγίου τρεχουσών συναλλαγών. Πολλοί Γερμανοί οικονομολόγοι τα θεωρούν αυτά ως απόδειξη της διεθνούς ανταγωνιστικότητας της Γερμανίας και επιμένουν πως όλοι οι άλλοι, ιδιαίτερα στην ευρωζώνη, θα πρέπει να ακολουθήσουν το παράδειγμά της. Αυτό είναι ανοησία.

Ο πρώτος λόγος είναι ότι όλοι οι άλλοι δεν μπορούν να ακολουθήσουν το παράδειγμά της. Παγκοσμίως, οι αποταμιεύσεις και οι επενδύσεις πρέπει να ταιριάζουν. Άρα, αν μια οικονομία αποταμιεύει πολύ περισσότερα από αυτά που επενδύει, οι άλλοι πρέπει να κάνουν το αντίστροφο. Αυτό στη συνέχεια θα φανεί στην συσσώρευση χρηματοοικονομικών απαιτήσεων από τις ελλειμματικές χώρες, κυρίως ως χρέος.

Αυτή η γερμανική εχθρότητα έναντι του χρέους είναι ανοησία, ή ακόμα χειρότερα, υποκρισία. Τα πλεονάσματά της πρέπει να εξισορροπούνται από τα ελλείμματα και χρέη των άλλων. Επιπλέον, τα αιτήματα προς τα μέλη της ευρωζώνης να μειώσουν τα δικά τους δημοσιονομικά ελλείμματα θα είναι αποτελεσματικά μόνο αν το ισοζύγιο τρεχουσών συναλλαγών της ευρωζώνης εμφανίσει ακόμα μεγαλύτερο πλεόνασμα ή αν οι ιδιωτικοί τομείς άλλων μελών της ευρωζώνης (η Γαλλία για παράδειγμα) αναγκαστούν να έχουν έλλειμμα. Ο κίνδυνος είναι πως τέτοιου είδους προσαρμογές θα θεωρηθούν ως υφέσεις «παρασιτισμού» (beggar-my-neighbour) που προκαλεί η Γερμανία. Αυτό συνέβη στην ευρωζώνη με σχεδόν θανάσιμη αγριότητα τη δεκαετία του 2010. Δεν πρέπει να ξαναγίνει, ιδιαίτερα δεδομένου του σημερινού πολιτικού «πυρετού».

Ο δεύτερος λόγος είναι πως υπάρχει μια απλή εγχώρια λύση. Η Γερμανία θα πρέπει να χρησιμοποιήσει περισσότερες από τις πλεονασματικές αποταμιεύσεις της στο εσωτερικό. Ο προφανής τρόπος για να το κάνει είναι να αυξήσει τα υπερβολικά χαμηλά επίπεδα δημοσίων επενδύσεων επιτρέποντας στη γερμανική κυβέρνηση, μια από τις πιο πιστοληπτικά αξιόπιστες του κόσμου, να δανειστεί από τους ανθρώπους που εμπιστεύεται περισσότερο, δηλαδή τους Γερμανούς, προκειμένου να κάνει περισσότερες επενδύσεις στο εσωτερικό.

Ένα εξαιρετικό κεφάλαιο για τις «Δημόσιες επενδύσεις στη Γερμανία», σε ένα βιβλίο που κυκλοφόρησε πρόσφατα για τις ευρωπαϊκές δημόσιες επενδύσεις, σημειώνει ότι οι καθαρές δημόσιες επενδύσεις είναι σχεδόν μηδενικές από τις αρχές του αιώνα. Έτσι, ο λόγος του δημόσιου κεφαλαίου προς το ΑΕΠ μειώνεται σταθερά. Δεν έχει λογική για μια χώρα με τόσο μεγάλο πλεόνασμα αποταμιεύσεων στον ιδιωτικό της τομέα να μην το χρησιμοποιεί στο εσωτερικό της, δημιουργώντας έτσι τόσο μια ισχυρότερη πλευρά προσφοράς όσο και τη ζήτηση που θα χρειαστούν η Γερμανία και η Ευρωζώνη.

Τα βραχυπρόθεσμα προβλήματα της Γερμανίας θα περάσουν. Τα πιο μακροπρόθεσμα είναι πιο δύσκολα. Αλλά το πιο περιττό είναι η απροθυμία της να χρηματοδοτήσει τις αναγκαίες δημόσιες επενδύσεις στο εσωτερικό της χώρας της. Ήρθε η ώρα να καταργηθεί το παράλογο «φρένο χρέους» στο Σύνταγμα.

© The Financial Times Limited 2024. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα