Μια φορά και έναν καιρό, σε μια περίοδο συλλογικού χάους, η Πορτογαλία, η Ιρλανδία, η Ιταλία, η Ελλάδα και η Ισπανία είχαν γίνει γνωστές με το καθόλου κολακευτικό ακρωνύμιο «PIIGS» (από τα αρχικά της κάθε χώρας στην αγγλική γλώσσα, ή «γουρούνια»). Τα υπερβολικά κρατικά χρέη και τα «κόκκινα» δάνεια στα τραπεζικά τους συστήματα τότε απειλούσαν το μέλλον του ευρώ.

Τώρα, μετά από ένα μακροχρόνιο ξεκαθάρισμα, με κρατική υποστήριξη, έχει γυρίσει ο τροχός. Στην τραπεζική τουλάχιστον, η περιφέρεια της Ευρώπης ίσως είναι σε καλύτερη κατάσταση απ’ ότι ο πυρήνας. Οι τράπεζες που κάποτε οι επενδυτές θεωρούσαν παρίες, ξαφνικά έγιναν πάλι της μόδας.

Το θέλγητρο είναι ένας συνδυασμός χαμηλών αποτιμήσεων, καλύτερης οικονομικής ανάπτυξης και μεγαλύτερης ευαισθησίας στα επιτόκια. Αυτοί οι παράγοντες έχουν οδηγήσει σε υπεραπόδοση. Οι συνολικές αποδόσεις για τους δείκτες των τραπεζικών τομέων και στις πέντε χώρες είναι τουλάχιστον 100% από το 2022. Τα συγκριτικά κέρδη για όλες τις τράπεζες της ευρωζώνης είναι μόλις 60%. Οι επενδυτές αρχίζουν να σκέφτονται αυτό που κάποτε ήταν αδιανόητο, ότι δηλαδή οι μέρες των χαμηλών μονοψήφιων αποδόσεων στην ευρωπαϊκή τραπεζική ανήκουν ως επί το πλείστο στο παρελθόν.

Πράγματι, οι τράπεζες της περιφέρειας τείνουν να υπεραποδίδουν όταν τα επιτόκια αυξάνονται χάρη στο μεγαλύτερο μερίδιο δανείων με κυμαινόμενο επιτόκιο. Οι μέσες αποδόσεις των ιδίων κεφαλαίων ήταν 13% στην Ιταλία και στην Ισπανία το 2022 και 2023, σε σύγκριση με το 9% στη Γαλλία και στη Γερμανία. Οι τράπεζες της περιφέρειας έχουν επίσης μετακυλίσει τα επιτόκια στους αποταμιευτές με πιο βραδύ ρυθμό, κάτι που συνέβαλε στην ενίσχυση των περιθωρίων.

Ωστόσο, δεν παίρνουν και μεγάλα εύσημα για τις αποτιμήσεις τους. Οι τιμές των μετοχών έχουν αυξηθεί για τις περισσότερες ευρωπαϊκές τράπεζες αλλά εξακολουθούν να υστερούν πολύ σε σχέση με την ανάπτυξη των κερδών. Οι πολλαπλασιαστές μελλοντικών κερδών, μεταξύ έξι και επτά φορές, παραμένουν κοντά στα επίπεδα της περιόδου της κρίσης. Αυτό παρά τις αποδόσεις των ιδίων κεφαλαίων που αναμένεται να παραμείνουν αυξημένες τουλάχιστον μέχρι το τέλος του 2026.

Καθώς αρχίζουν να πέφτουν τα επιτόκια, οι αποδόσεις των γερμανικών και γαλλικών τραπεζών θα πρέπει να ανέβουν: τα επιτοκιακά περιθώρια συνήθως διευρύνονται σε αυτό το σημείο του κύκλου εξαιτίας των δανείων με υψηλότερο σταθερό επιτόκιο που ήδη βρίσκονται στα βιβλία τους και από τη μείωση των επιτοκίων καταθέσεων.

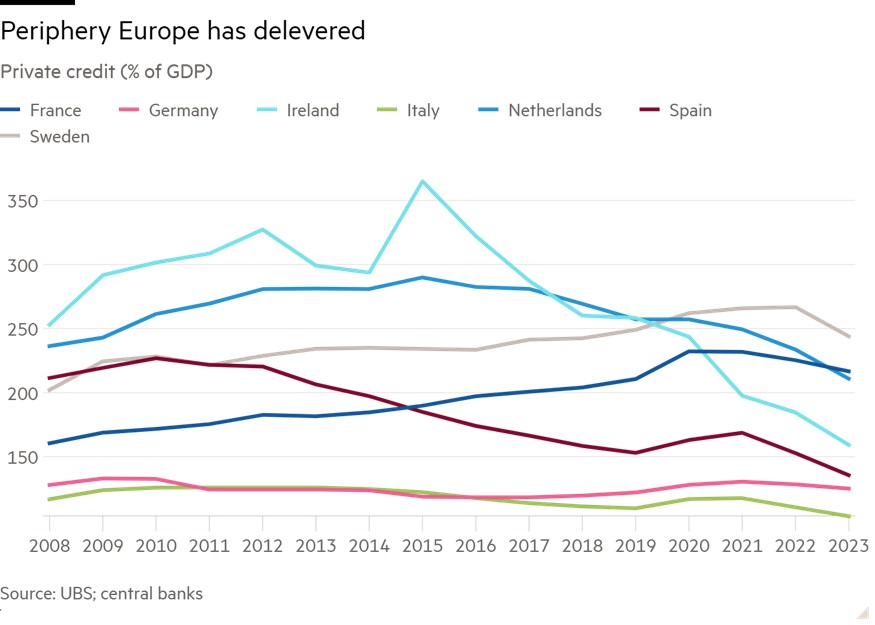

Αλλά αυτό μπορεί επίσης να είναι το σημείο όπου τα πιο «καθαρά» βιβλία δανείων της περιφέρειας θα αποκτήσουν τη δική τους αξία. Η κρατική στήριξη βοήθησε ώστε να διατηρηθούν χαμηλά οι δανειακές απώλειες σε όλη την Ευρώπη από το 2020. Αυτό θα μπορούσε να αλλάξει πιο γρήγορα στη βόρεια Ευρώπη εν μέσω ισχνής οικονομικής ανάπτυξης, υψηλότερων επιπέδων χρέους του ιδιωτικού τομέα και ενδείξεων δυσπραγίας στις αγορές εμπορικών ακινήτων. Τα χρόνια αυστηρότερων στάνταρντ για τα δάνεια και χαμηλότερης ζήτησης για δανεισμό μπορεί να διατηρήσουν χαμηλά τις ζημιές από δάνεια, όπως υποστηρίζει ο Jason Napier της UBS.

Αυτός μπορεί να είναι ένας λόγος για να υιοθετήσουμε μια contrarian άποψη: ακόμη και όταν τα επιτόκια αρχίζουν να πέφτουν, οι τράπεζες με χαμηλό rating στην περιφέρεια της Ευρώπης μπορεί να συνεχίσουν να «πετούν».

© The Financial Times Limited 2024. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα