Μετά από μια πανδημία, ένα πόλεμο στην Ευρώπη και τον χειρότερο παγκόσμιο πληθωρισμό των τελευταίων 40 ετών οι κεντρικοί τραπεζίτες είναι απόλυτα δικαιολογημένοι να προσεγγίζουν την κατάσταση ιεραρχώντας ως πρώτη την ασφάλεια.

Η επιδίωξη της βελτιστοποίησης των οικονομικών αποτελεσμάτων έρχεται σε δεύτερη μοίρα, πρώτη έρχεται η διαχείριση κινδύνων. Το μεγάλο ερώτημα για το καλοκαίρι είναι πώς θα μπορέσουν οι αξιωματούχοι να ορίσουν καλύτερα τη νομισματική πολιτική έχοντας ως βασικό σημείο αναφοράς στις σκέψεις τους τη διαχείριση ρίσκου.

Για να ελέγξουν και να κατευθύνουν τα οικονομικά μεγέθη, οι κεντρικοί τραπεζίτες πρέπει πρώτα από όλα να ξεκαθαρίσουν ποιους κινδύνους διαχειρίζονται. Οι μόνοι που έχουν σημασία είναι εκείνοι που επηρεάζουν την οικονομική δραστηριότητα, τον πληθωρισμό και τη ζωή των ανθρώπων.

Πολύ συχνά οι κεντρικοί τραπεζίτες λένε πως το χειρότερο αποτέλεσμα θα ήταν να αρχίσει μια περίοδος κινήσεων στα επιτόκια και στη συνέχεια να αλλάξουν γνώμη. Αυτό μπορεί να επηρεάζει αρνητικά την προσωπική τους φήμη, όμως έχει μικρό κόστος για την κοινωνία. Αν ακολουθήσουν την επιλογή της απόλυτης σιγουριάς για να λάβουν μια απόφαση μεταβολής των επιτοκίων, είναι σίγουρο πως οι κινήσεις στα επιτόκια θα αργήσουν. Αυτό μπορεί να έχει ως αποτέλεσμα πραγματικά κόστη, που θα πρέπει να επωμιστούν άλλοι.

Στις ΗΠΑ και στην Ευρώπη το ερώτημα είναι πόσο πολύ και πόσο γρήγορα θα πρέπει να μειωθούν τα επιτόκια. Αν γίνουν υπερβολικές κινήσεις, υπάρχει κίνδυνος να δημιουργηθεί μη βιώσιμη ζήτηση και να μην ολοκληρωθεί με επιτυχία η διαδικασία μείωσης του πληθωρισμού. Αν, από την άλλη πλευρά, υπάρξει υπερβολική επιφυλακτικότητα, υπάρχει κίνδυνος οι οικονομίες να επιστρέψουν στον προ-Covid κόσμο της ελλειμματικής ζήτησης, του πληθωρισμού κάτω του στόχου και της εξάρτησης από μια ανορθόδοξη νομισματική πολιτική, όπως η περαιτέρω ποσοτική χαλάρωση. Η ειρωνεία είναι πως οι κεντρικοί τραπεζίτες-γεράκια θα πρέπει να προσπαθήσουν όσο πιο σκληρά μπορούν για να το αποφύγουν αυτό, επειδή είναι το σενάριο που επιθυμούν λιγότερο.

Το ενδιαφέρον τρέχον φαινόμενο είναι πως μετά από μια περίοδο παγκόσμιων σοκ, η διαχείριση κινδύνου υποδηλώνει πως έχει ωριμάσει o καιρός για μια αποσύνδεση των νομισματικών πολιτικών των δυο πλευρών του Ατλαντικού.

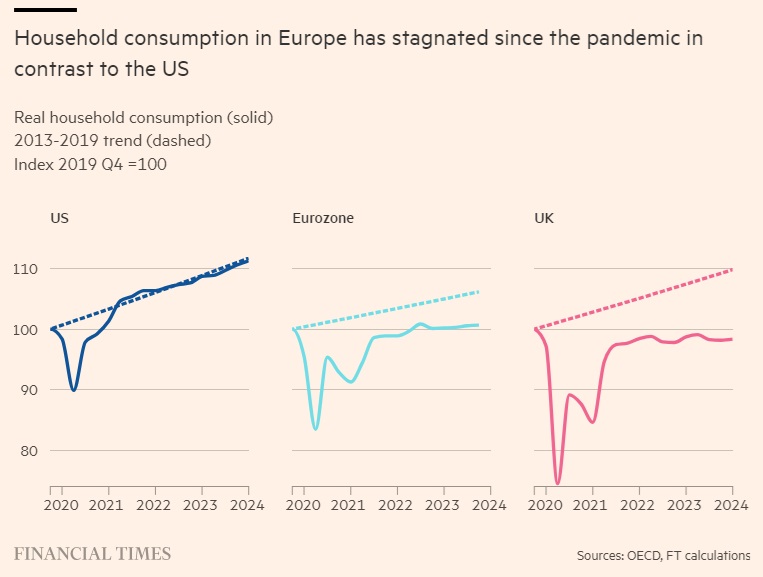

Στις ΗΠΑ, η εγχώρια ζήτηση είναι ισχυρή. Αν και τα στοιχεία για το ΑΕΠ του α’ τριμήνου απογοήτευσαν με ετήσιο ρυθμό ανάπτυξης 1,6%, αυτό δεν αντανακλά τις εγχώριες δαπάνες. Οι τελικές πωλήσεις σε ιδιώτες εγχώριους αγοραστές - ένα καλύτερο μέτρο της ζήτησης - αυξήθηκαν με ετήσιο ρυθμό 3,1%, με μεγάλο μέρος αυτής της αύξησης να φεύγει από την αμερικανική οικονομία μέσω των εισαγωγών. Το ποσοστό αποταμίευσης βρίσκεται κοντά σε ιστορικά χαμηλά επίπεδα.

Στην Ευρωζώνη και σε άλλες ευρωπαϊκές οικονομίες, όπως το Ηνωμένο Βασίλειο, η εικόνα δεν θα μπορούσε να είναι πιο διαφορετική. Με τα νοικοκυριά να έχουν υποστεί ένα πολύ πιο σοβαρό εισοδηματικό σοκ από την έκρηξη του κόστους θέρμανσης και ηλεκτρικού ρεύματος μετά την εισβολή της Ρωσίας στην Ουκρανία, η κατανάλωσή τους έχει εξασθενήσει. Τα ποσοστά αποταμίευσης παραμένουν αυξημένα, δημιουργώντας την απειλή της ανεπαρκούς ζήτησης. Παρόλο που το ενεργειακό κόστος έχει πλέον μειωθεί, τα πραγματικά επίπεδα δαπανών και επενδύσεων δεν έχουν αυξηθεί ανάλογα.

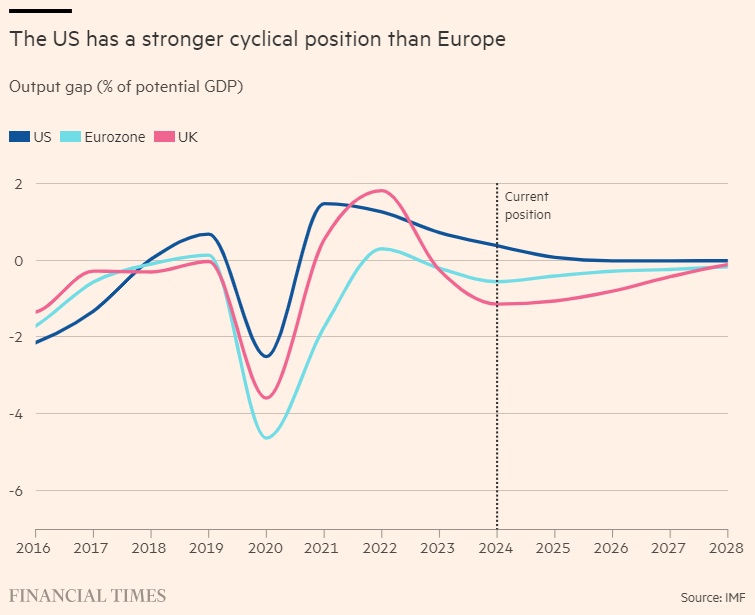

Καλό είναι να είμαστε επιφυλακτικοί σε ό,τι αφορά τις εκτιμήσεις για τα χάσματα στην οικονομική παραγωγή επειδή αναθεωρούνται έντονα, όμως δείχνουν μια παρόμοια διατλαντική ιστορία. Το ΔΝΤ πιστεύει ότι το χάσμα στις ΗΠΑ είναι θετικό, υποδηλώνοντας συνεχιζόμενη πληθωριστική πίεση, ενώ είναι αρνητικό στην Ευρωζώνη και το Ηνωμένο Βασίλειο.

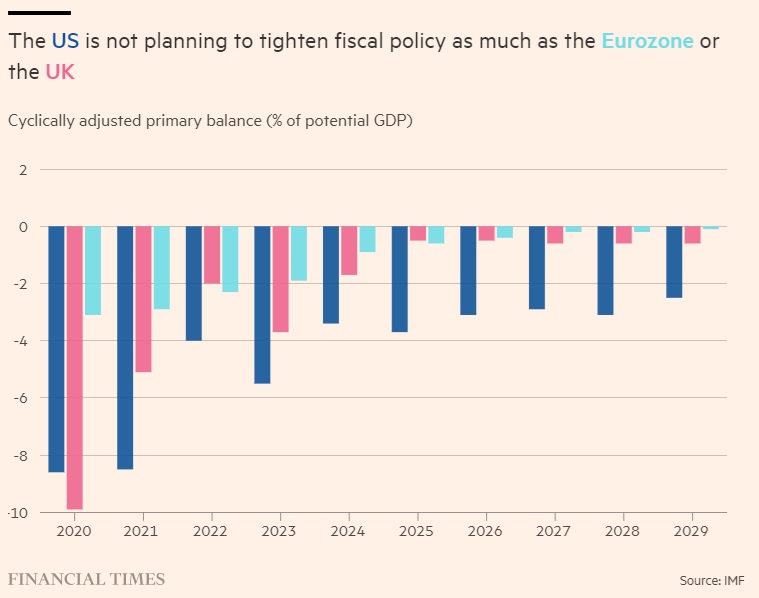

Οι κυβερνήσεις επίσης σπρώχνουν μακριά τις ΗΠΑ από την Ευρώπη. Ενώ τα ελλείμματα είναι χαμηλότερα και αναμένεται να μειωθούν στην Ευρώπη, στις ΗΠΑ προβλέπεται να παραμείνουν υψηλά. Και οι δυο αυτές προβλέψεις θα μπορούσαν να κάλλιστα να βασίζονται σε ηρωικές υποθέσεις, είναι όμως ξεκάθαρο πως η δημοσιονομική τόνωση στις ΗΠΑ είναι ισχυρότερη.

Τα στοιχεία για την αγορά εργασίας είναι πιο κοντά στις ΗΠΑ και την Ευρώπη, αλλά δεν αλλάζουν την εικόνα των κινδύνων. Η χαμηλή ανεργία και η ασθενής αύξηση της παραγωγικότητας είναι πιθανότερο να αντανακλούν τη στάση αναμονής του εργατικού δυναμικού λόγω της αδύναμης ζήτησης, παρά ένα επίμονο πρόβλημα από την πλευρά της προσφοράς. Υπάρχει το περιθώριο για σημαντική βελτίωση της παραγωγικότητας εάν η ευρωπαϊκή ζήτηση ήταν ισχυρότερη.

Με μια τόσο αποκλίνουσα θέση για τις οικονομίες των ΗΠΑ και της Ευρώπης, η αξιολόγηση των κινδύνων θα πρέπει επίσης να είναι ριζικά διαφορετική.

Στις ΗΠΑ, η πάγια θέση της Federal Reserve αυτό το καλοκαίρι είναι ότι πρέπει να νιώσει πιο άνετα όσον αφορά τη μείωση του πληθωρισμού, προτού μπορέσει να χαλαρώσει την πίεση που ασκεί στα «οικονομικά φρένα». Αυτό είναι λογικό. Υπάρχουν ελάχιστα σημάδια οικονομικής ύφεσης και τα τελευταία στοιχεία για τον πληθωρισμό, αν και προκάλεσαν ανακούφιση, δεν παρείχαν μεγάλη διαβεβαίωση ότι οι αυξήσεις των τιμών σταθεροποιούνται κοντά στον στόχο του 2% που έχει θέσει η κεντρική τράπεζα. Ο βασικός ετήσιος πληθωρισμός (μεταβολή του Δείκτη Τιμών Καταναλωτή) ήταν 3,6% τον Απρίλιο, με τις περισσότερες από τις αυξήσεις των τιμών να σημειώνονται τους τελευταίους έξι μήνες και όχι νωρίτερα.

Εάν υπάρχουν επαρκείς ενδείξεις ότι ο πληθωρισμός υποχωρεί, η Fed μπορεί να χαλαρώσει τη νομισματική πολιτική με λίγους κινδύνους, αλλά δεν υπάρχει μεγάλος κίνδυνος αν καθυστερήσει μέχρι το φθινόπωρο.

Αντίθετα, η Ευρώπη χρειάζεται τόνωση. Ο πληθωρισμός έχει μειωθεί σταθερά και σύμφωνα με τις προβλέψεις, οι μισθολογικές πιέσεις στην Ευρωζώνη επίσης χαλαρώνουν. Χρειάζεται περισσότερος χρόνος για να μειωθούν στο Ηνωμένο Βασίλειο, αλλά η μείωση του πληθωρισμού κοντά στο 2% τον Απρίλιο θα διασφαλίσει ότι οι υπερβολικές μισθολογικές απαιτήσεις θα είναι πιο δύσκολο να δικαιολογηθούν το β’ εξάμηνο του έτους.

Ο βασικός κίνδυνος στην Ευρώπη είναι ότι η νομισματική πολιτική θα παραμείνει υπερβολικά σφιχτή και θα υπονομεύσει την αναγκαία ανάκαμψη της ζήτησης προς την προ της πανδημίας τάση. Οι κεντρικές τράπεζες της Ευρώπης θα πρέπει να ακολουθήσουν εκείνες της Σουηδίας και της Ελβετίας και να ξεκινήσουν ένα πρόγραμμα μείωσης των επιτοκίων. Η ΕΚΤ έχει δηλώσει ότι θα κάνει το πρώτο βήμα σε μερικές εβδομάδες. Θα ήταν συνετό να συνεχίσει.

Δεν είναι υποχρεωτικό τα επιτόκια να κινούνται συγχρονισμένα στις κορυφαίες αναπτυγμένες οικονομίες του κόσμου, αν και οι παγκόσμιες δυνάμεις τα κινούσαν παράλληλα αυτόν τον αιώνα. Ο σκοπός της ανεξάρτητης νομισματικής πολιτικής είναι οι αξιωματούχοι να λαμβάνουν αποφάσεις χωρίς να σκέφτονται τις δικές τους κυβερνήσεις ή την Fed.

© The Financial Times Limited 2024. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα