Οι ενδείξεις πως ο προσφάτως επανεκλεγείς Τούρκος πρόεδρος Ρετζέπ Ταγίπ Ερντογάν είναι πρόθυμος να απομακρυνθεί από τις ανορθόδοξες οικονομικές πολιτικές έχουν οδηγήσει σε αύξηση της επενδυτικής αισιοδοξίας για τη χώρα του.

Οι εξελίξεις αυτές είναι ενθαρρυντικές, όμως οι επενδυτές δεν θα πρέπει να υποτιμούν το μέγεθος της προσαρμογής που χρειάζεται να κάνει η οικονομία της Τουρκίας και τον κίνδυνο ο Ερντογάν να αντιστρέψει την πορεία προτού πραγματικά αρχίσει να εφαρμόζεται η πολιτική.

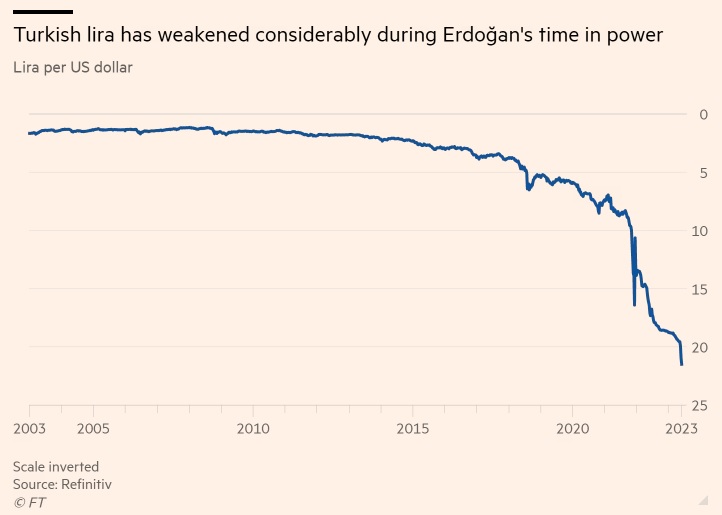

Η οικονομία της Τουρκίας χρειάζεται απεγνωσμένα μια προσαρμογή πολιτικής. Τα χαμηλά επιτόκια και οι περιοριστικές ρυθμίσεις για τα ξένα νομίσματα έχουν οδηγήσει σε συσσώρευση μεγάλων οικονομικών ανισορροπιών, συμπεριλαμβανομένου του υψηλού πληθωρισμού, ενός μεγάλη ελλείμματος τρεχουσών συναλλαγών και μιας υπερτιμημένης συναλλαγματικής ισοτιμίας.

Οι φήμες έλεγαν ότι ο Ερντογάν μπορεί να μετριάσει την οικονομική του πολιτική αν επανεκλεγεί. Ο διορισμός του Μεχμέτ Σιμσέκ ως υπουργού Οικονομικών είναι το πρώτο πειστικό σημάδι ότι μπορεί να υπάρξει στροφή προς την ορθόδοξη οικονομική πολιτική. Ο Σιμσεκ χαίρει μεγάλης εκτίμησης από τους επενδυτές και οι αγορές αντέδρασαν θετικά στον διορισμό του - το κόστος των πενταετών CDS της Τουρκίας, που λειτουργούν ως ασφάλεια έναντι μιας κρατικής χρεοκοπίας, μειώθηκε απότομα.

Δεν είναι σαφές γιατί ο Ερντογάν άλλαξε ξαφνικά γνώμη. Ίσως έχει συνειδητοποιήσει ότι η τρέχουσα πολιτική δεν είναι βιώσιμη και ότι η στρατηγική της ανάπτυξης με κάθε κόστος δεν είναι πλέον απαραίτητη με τις εκλογές να έχουν τελειώσει.

Όποιος και αν είναι ο λόγος, οι αξιωματούχοι εργάζονται τώρα σκληρά για να αποκαταστήσουν την αξιοπιστία τους. Οι δηλώσεις του Σιμσέκ το Σαββατοκύριακο κάλυψαν πολλά «κουτάκια»: δέσμευση για δημοσιονομική πειθαρχία, σταθερότητα των τιμών και αναφορά σε πιο «ορθολογικές» πολιτικές.

Εάν πρόκειται για πραγματική στροφή προς την ορθοδοξία, πρέπει να ληφθούν γρήγορα αξιόπιστα μέτρα. Μεταξύ των πρώτων θα είναι η χαλάρωση της επιρροής που έχουν επί του νομίσματος οι υπεύθυνοι χάραξης πολιτικής. Διάφοροι περιορισμοί ξένου συναλλάγματος και παρεμβάσεις της κεντρικής τράπεζας έχουν χρησιμοποιηθεί για να στηρίξουν τη λίρα σε ένα τεχνητά ισχυρό επίπεδο τους τελευταίους μήνες.

Οι παρεμβάσεις και περιορισμοί ήταν επιτυχείς ενόψει των εκλογών, αλλά είχαν κόστος: τα συναλλαγματικά αποθέματα της κεντρικής τράπεζας, τα οποία ήταν ήδη σε επικίνδυνα χαμηλά επίπεδα, μειώθηκαν ακόμη περισσότερο και η Τουρκία έχασε μεγάλο μέρος της ανταγωνιστικότητας των εξαγωγών της.

Οι υπεύθυνοι χάραξης πολιτικής που επιθυμούν μια βιώσιμη στροφή στο ισοζύγιο τρεχουσών συναλλαγών και την προσέλκυση ξένων κεφαλαίων δεν μπορούν να ελπίζουν ότι θα το επιτύχουν χωρίς μια ανταγωνιστική συναλλαγματική ισοτιμία. Η Τουρκία χρειάζεται (σ.σ. παρά την πτώση που έχει ήδη προηγηθεί) μια σημαντική προσαρμογή της λίρας, τόσο σε ονομαστικούς, όσο και σε πραγματικούς όρους. Ένας ταχύτερος ρυθμός υποτίμησης θα ήταν ένα ευπρόσδεκτο σημάδι ότι οι υπεύθυνοι χάραξης πολιτικής χαλαρώνουν τις παρεμβάσεις και αφήνουν το νόμισμα να επιστρέψει προς τη δίκαιη αξία του. Αλλά το μέγεθος της απαιτούμενης νομισματικής προσαρμογής θα είναι σημαντικό. Ο πληθωρισμός θα είναι υψηλότερος από ό,τι σε διαφορετική περίπτωση και οι μεγάλες και άτακτες πτώσεις του νομίσματος μπορεί να προκαλέσουν πιέσεις στον ιδιωτικό τομέα.

Το επόμενο βασικό βήμα θα πρέπει να περιλαμβάνει μια αλλαγή στην πολιτική της κεντρικής τράπεζας. Ένας νέος διοικητής της κεντρικής τράπεζας είναι το ελάχιστο (σ.σ. ανέλαβε ηΧαφιζέ Γκαγέ Ερκάν). Θα πρέπει να δοθεί η ελευθερία να αυξήσει απότομα τα επιτόκια. Η εμπειρία στις αναδυόμενες αγορές είναι ότι χρειάζονται πολλά χρόνια υψηλών πραγματικών επιτοκίων για να επανέλθει ο πληθωρισμός σε μονοψήφια επίπεδα. Η αντιμετώπιση των πολιτικών εμποδίων για να γίνει αυτό θα μπορούσε να αποδειχθεί σημαντική πρόκληση.

Όλα αυτά ήταν δύσκολο να τα φανταστεί κανείς πριν από λίγες εβδομάδες, αλλά υπάρχουν ακόμη αναπάντητα ερωτήματα. Θα πρόκειται για μια ημιτελή αλλαγή πολιτικής κατά την οποία τα επιτόκια θα αυξηθούν σταδιακά μόνο; Είναι μια προσωρινή στρατηγική για να κερδίσουν οι υπεύθυνοι χάραξης πολιτικής χρόνο όσο οι πιέσεις εξωτερικής χρηματοδότησης παραμένουν τόσο έντονες; Η απρόσμενη απόλυση του διοικητή της κεντρικής τράπεζας Νατσι Αγκμπαλ από τον Ερντογάν το 2021, αφού αύξησε τα επιτόκια, είναι μια προειδοποίηση για τους κινδύνους που εγκυμονεί η υπερβολική αισιοδοξία για λογικούς διορισμούς πολύ γρήγορα.

Εάν η Άγκυρα ξεκινήσει μια πορεία προς την ορθοδοξία, οι μεσοπρόθεσμες προοπτικές της οικονομίας θα μπορούσαν να μετασχηματιστούν. Η δεκαετής υποτίμηση της λίρας αντανακλά σε μεγάλο βαθμό το μεγάλο χάσμα μεταξύ του τουρκικού και του παγκόσμιου πληθωρισμού και την υπέρβαση που έχουν απαιτήσει οι επενδυτές ως αντιστάθμισμα για την κατοχή του νομίσματος. Πολιτικές που αντιστρέφουν αυτές τις τάσεις έχουν τη δυνατότητα να βγάλουν την Τουρκία από την παγίδα υψηλού πληθωρισμού-υποτίμησης του νομίσματος στην οποία βρίσκεται εδώ και χρόνια.

Προς το παρόν, μια βασική εστίαση είναι να διασφαλιστεί ότι αυτή η αλλαγή πολιτικής θα παραμείνει σταθερή. Όσο η εξουσία είναι συγκεντρωμένη στα χέρια του Ερντογάν, η απειλή ότι ανά πάσα στιγμή θα ζητήσει το τέλος της ορθοδοξίας θα παραμείνει. Αυτό είναι πιθανό να παραμείνει ενσωματωμένο risk premia των τουρκικών περιουσιακών στοιχείων.

Εάν η στροφή του Ερντογάν αποδειχθεί μόνο προσωρινή, η Τουρκία επιστρέφει στο σημείο μηδέν. Μια σοβαρή νομισματική κρίση θα γίνει μεγαλύτερη απειλή και αυτό θα μπορούσε τελικά να προκαλέσει μεγάλες πιέσεις στον τραπεζικό τομέα και, ίσως το πιο ανησυχητικό, στα δημόσια οικονομικά.

* Ο συγγραφέας είναι senior economist αναδυόμενων αγορών στην Capital Economics

© The Financial Times Limited 2023. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα